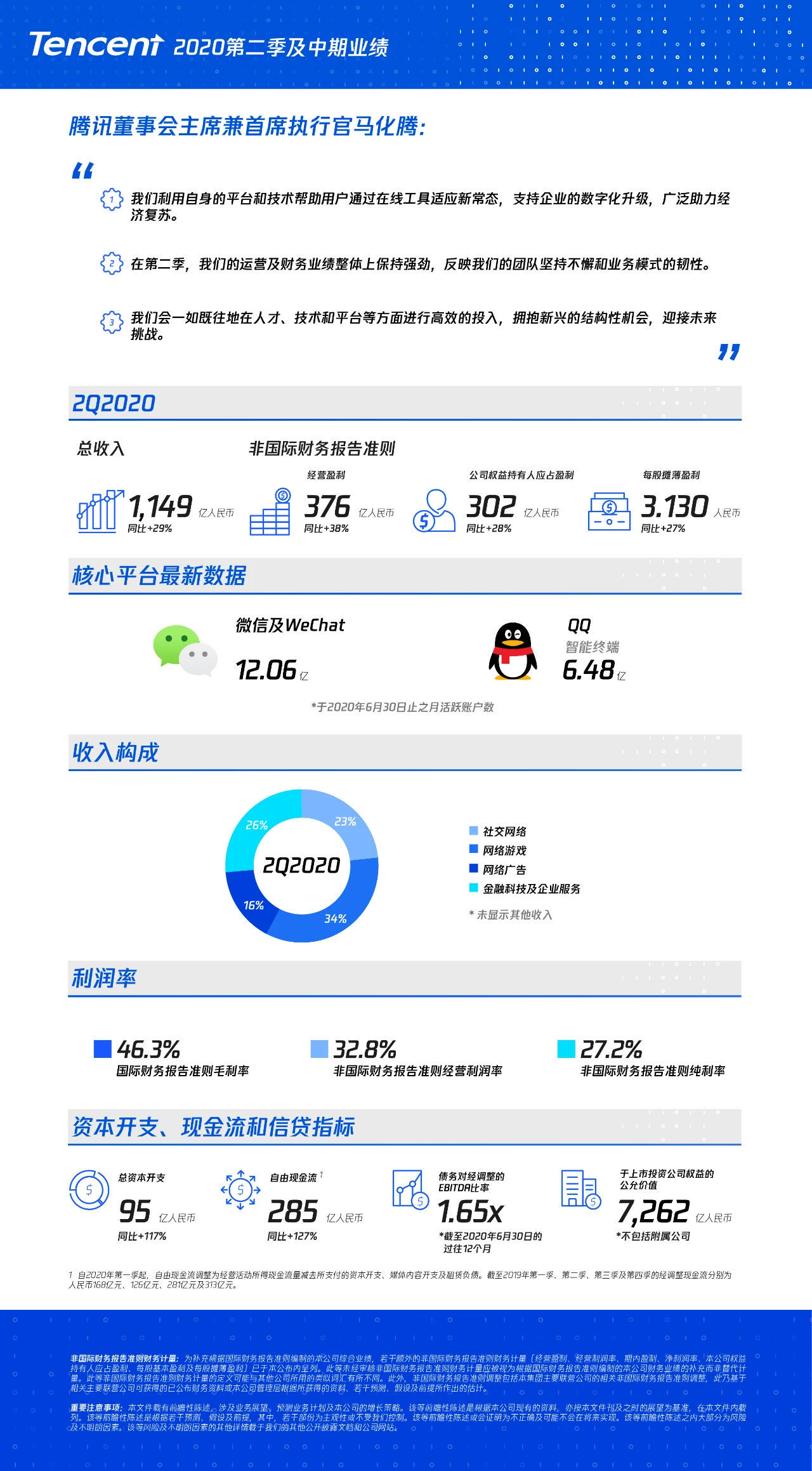

8月12日,腾讯控股公布2020年第二季度财报。财报显示:

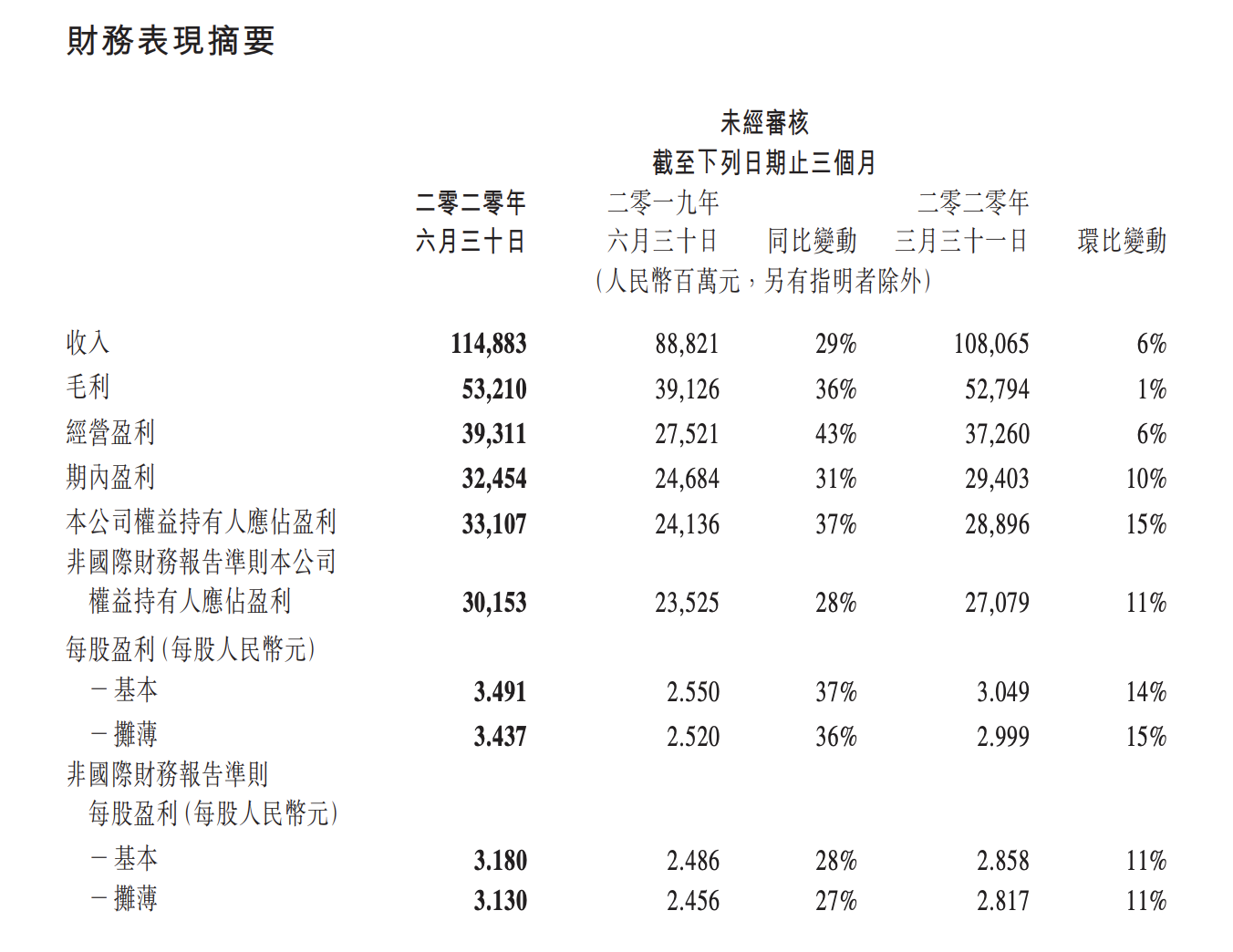

腾讯第二季度营收1,148.8亿元人民币,同比增长29%,超过分析师预估1,124.4亿元人民币;

第二季度净利润331.1亿元人民币,同比增长37%,市场预估272.9亿元人民币;

第二季度每股盈利3.437元,去年同期为2.52元。

经营数据显示,第二季度QQ与微信合并月活数为12.1亿,去年同期为11.33亿。

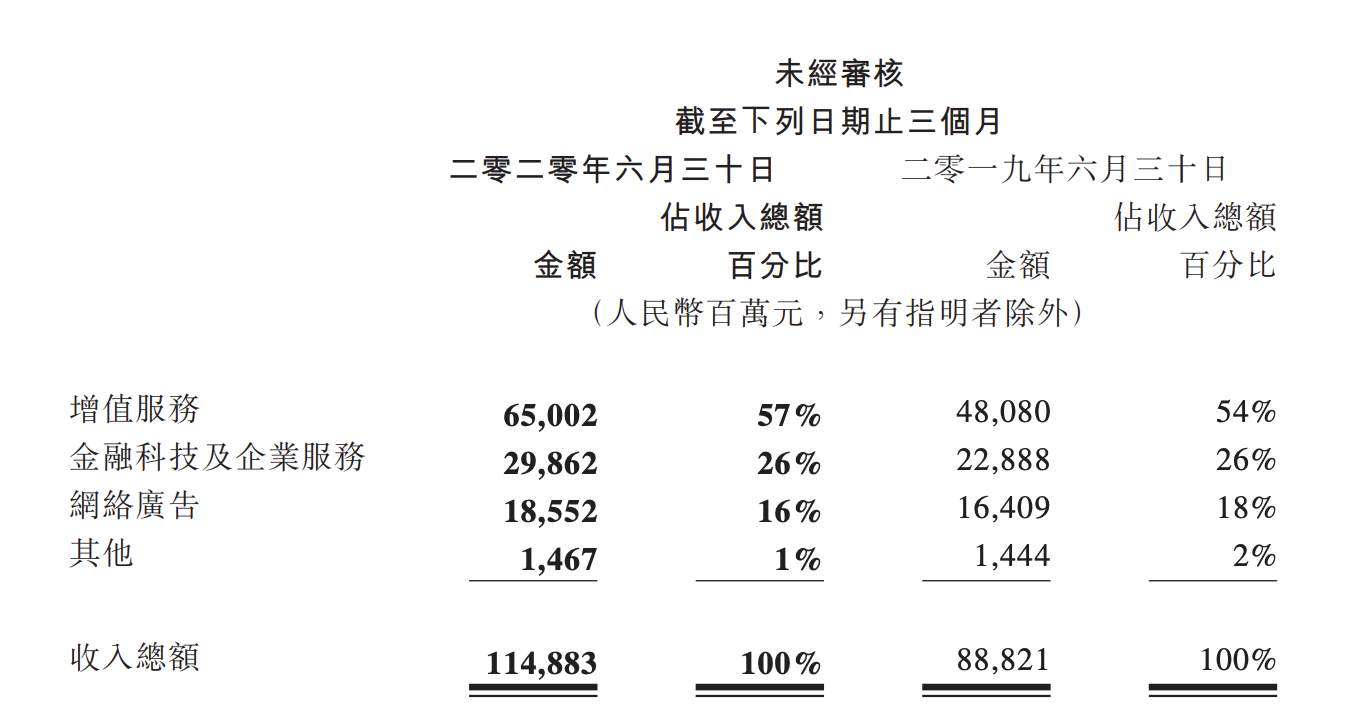

第二季度收入总额为人民币1148.8亿元,较去年同期的888.2元同比增长 29%。

来自增值服务的收入同比增长35%至人民币650.02亿元,其中,网络游戏收入增长40%至人民币382.88亿元,主要由包括《和平精英》及《王者荣耀》在内的国内游戏及海外市场的智能手机游戏的收入增加所推动。智能手游收入总额(包括归属社交网络业务的智能手机游戏收入)及个人电脑客户端游戏收入分别为人民币359.88亿元及人民币109.12亿元。社交网络收入增长29%至人民币267.14亿元。该项增长主要由数字内容服务包括HUYA Inc.(「虎牙」,自二零二零年四月起作为附属公司合并)直播服务的贡献、音乐服务会员数增长以及游戏虚拟道具销售收入增长所推动。

— 金融科技

第二季度金融科技及企业服务业务收入同比增长30%至人民币298.62亿元。主要有云日均交易量和单笔交易金额增加带动商业支付收入的增长,理财平台收入的增长,以及因公有云消耗量增多(尤其是互联网服务及民生服务行业)带动云服务收入的增长。

— 网络广告业务

第二季度网络广告的收入同比增长13%至人民币185.52亿元。社交及其他广告收入增长27%至人民币152.62亿元,主要来自流量上升及价格较高的视频广告的占比上升推动移动广告联盟收入增长,亦受惠于微信朋友圈因广告库存及曝光量增长而带动收入的增加。媒体广告收入下降25%至人民币32.90亿元,反映充满挑战的宏观环境下品牌广告需求疲弱以及部分内容制作及播放延迟导致腾讯视频的广告收入下降。

— 收入成本

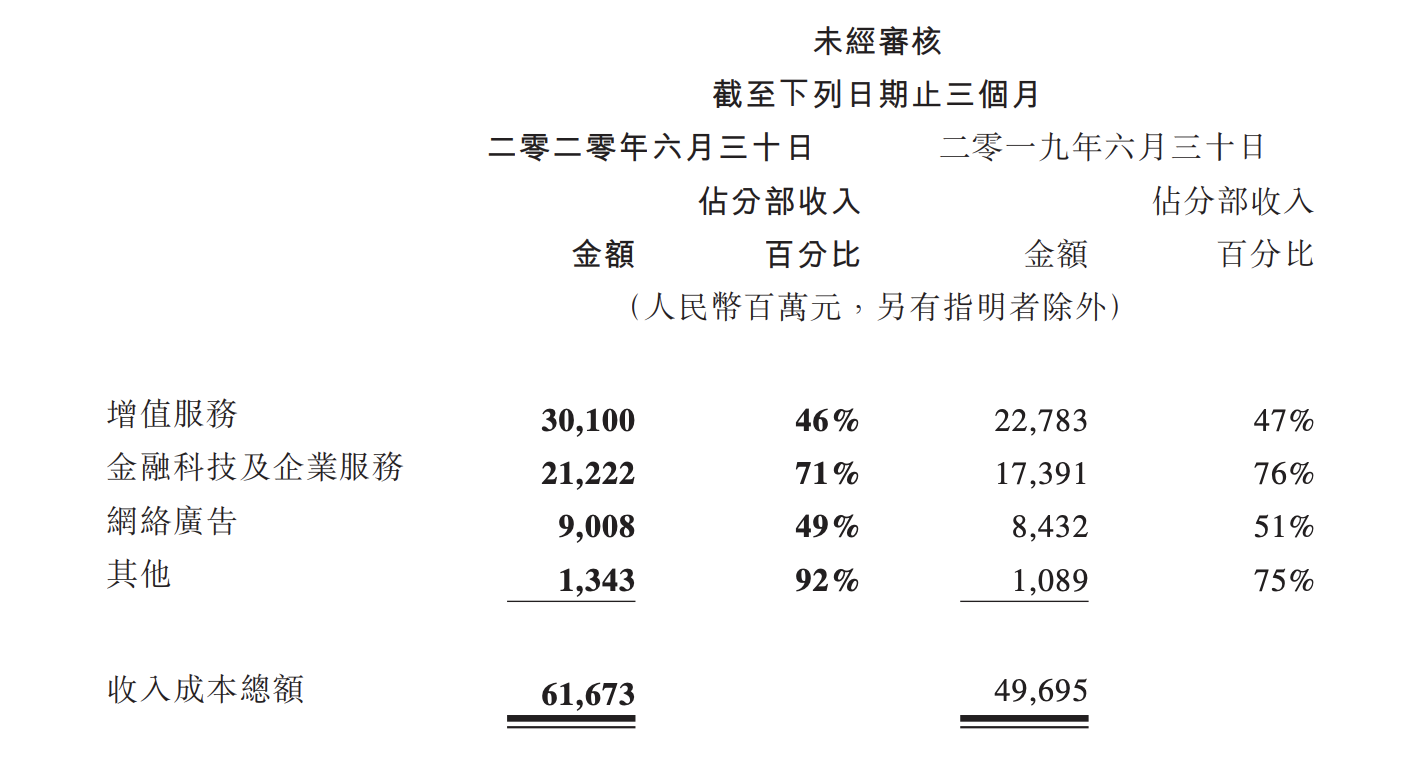

第二季的收入成本同比增长24%至人民币616.73亿元,。主要反映渠道及分销成本提高、服务器和带宽成为及内容成本,服務器與頻寬成本以及內容成本。但收入成本占收入的百分百由2019年第二季的56%下降2020 年二季度的54%:

第二季度销售及市场推广开支环比增长10%至人民币77.56亿元。增长主要反映于网络游戏、云及企业服务的推广开支增加以及

合并虎牙的影响。一般及行政开支在第二季度环比增长17%至人民币164.99亿元。该项增长主要因研发开支及雇员成本(包括归属于虎牙的开支)增加所致。

— 应占盈利

2020年第二季度本公司权益持有人应占盈利环比上升15%至人民币331.07亿元。非国际财务报告准则本公司权益持有人应占盈利增长11%至人民币301.53亿元。

— 现金项目

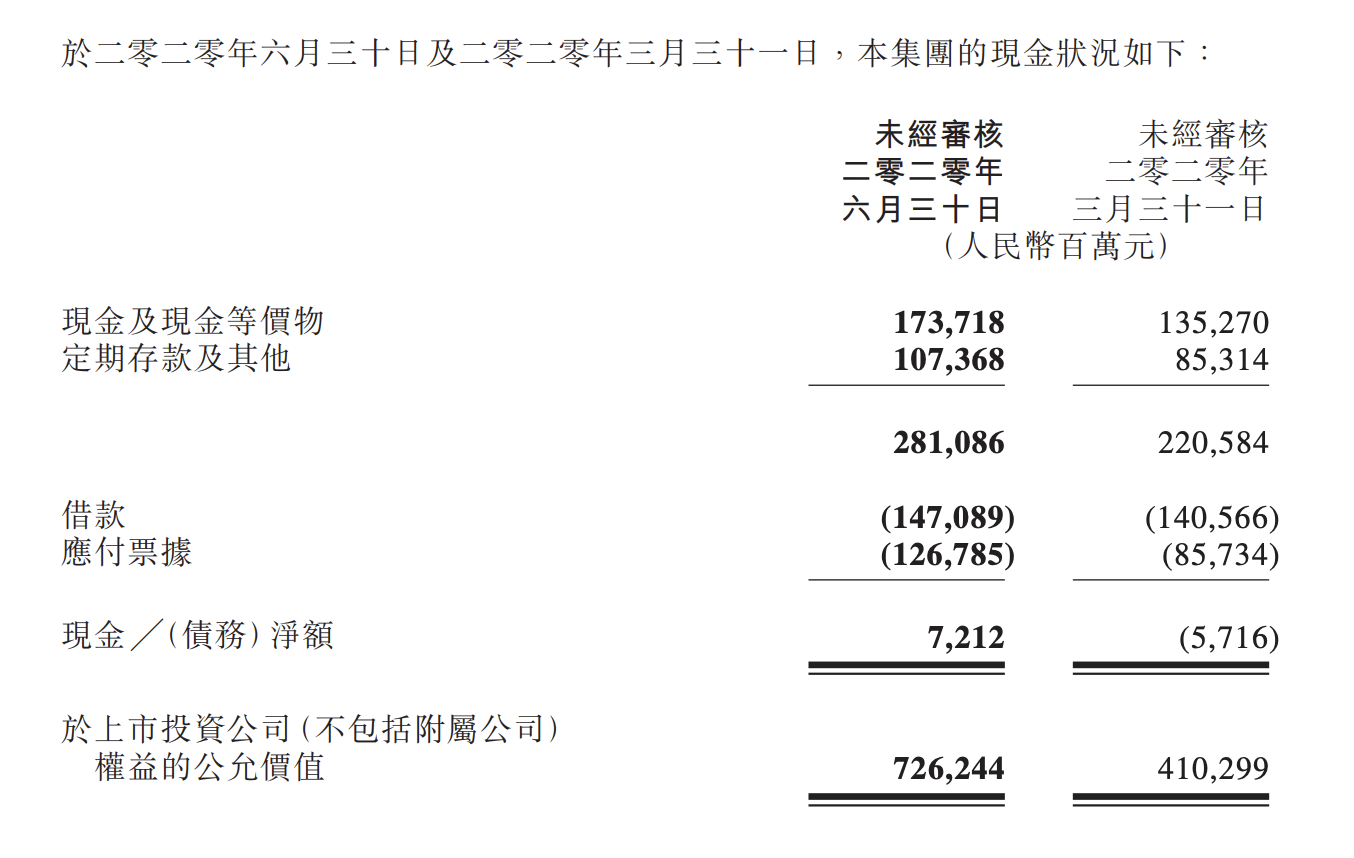

截至2020 年6月底,公司现金净额为人民币72.12亿元,较2020 年3月的负债57.16亿,环比改善主要反映强劲的自由现金流入以及合并虎牙现金净额的影响,部分被并购项目的付款所抵销。第二季度集团的自由现金流为人民币284.51亿元,此乃经营活动所得的现金流量净额人民币440.64亿元,被资本开支支付人民币87.96亿元、媒体内容付款人民币58.64亿元及租赁负债付款人民币9.53亿元所抵销。

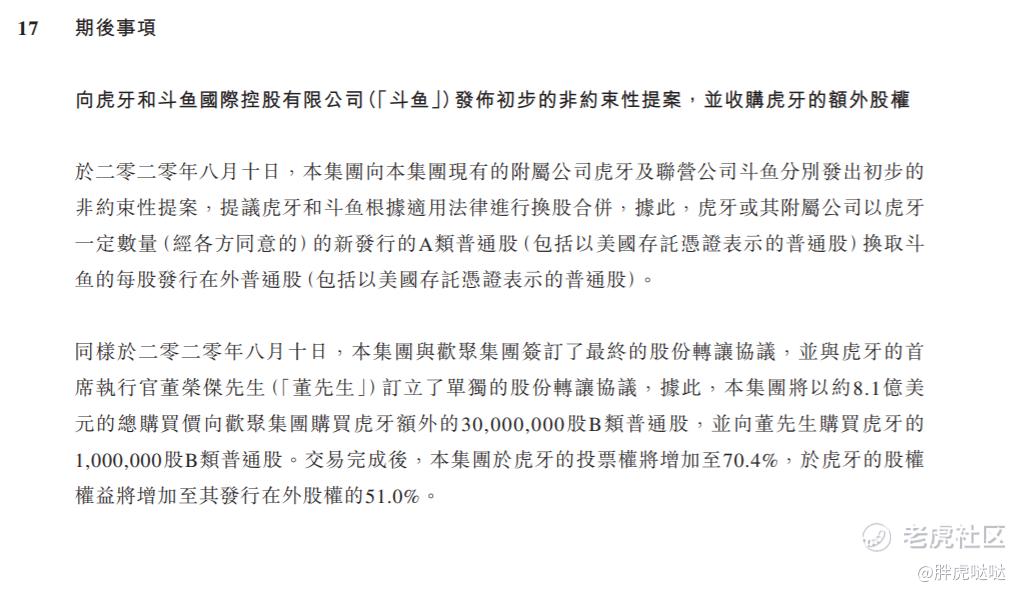

腾讯向斗鱼和虎牙发布初步非约束性天,进行换股合并,并收购虎牙的额外股权。