不能想当然地认为,外国机构投资者就是非常稳定的长期投资者。

11月14日的财新峰会上,桥水投资公司创始人瑞·达利欧通过视频发表了演讲,他说:

中国的金融市场正在开放,目前约有60%的中国资产已向海外投资者开放。2015年,该比例还只有1%。中国各个市场的规模也在快速增长,例如股市市值已占全球的约15%。……这是在美国和美元的基本面变得越来越有挑战性时发生的,使得中国成为一个相对有竞争力的转移资本的地方。

达利欧这番话说得很学术,但意思其实很朴素:中国资产被低估了,赶紧买买买。

这不,今年二季度,桥水增持了阿里、拼多多、网易等中概股,三季度又继续加仓,阿里已成为桥水第四大持仓标的。今年9月底,桥水还备案了第二只中国境内私募基金。

达利欧和桥水并非个例。

资金流向监测和研究机构EPFR最新数据显示,欧洲多国股票型基金在最近多周出现资金净流出的情况,而跑出去的钱最终都流向了中国等亚洲市场,结合该机构11月第一周的数据,大中华区股票型基金在过去10周内9次吸引资金净流入。

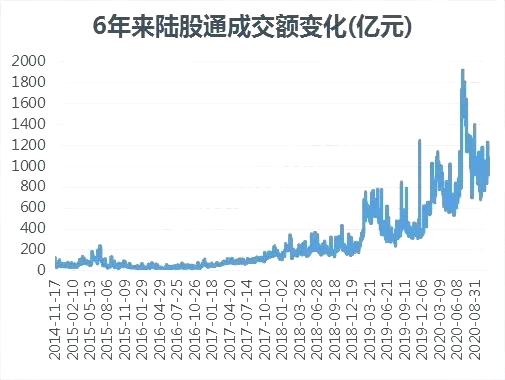

A股市场的数据也佐证了这一点。以北向资金为例,Choice数据显示,截至2020年11月17日,陆股通累计成交37.36万亿元。其中,今年7月7日的成交额创历史纪录,达到1912亿元。

圈内一直把外资称作“聪明钱”,而市场也验证着这一点。据Choice数据,截至2020年11月17日,北向资金账面盈利9500亿元,收益率约85%;而南向资金账面盈利仅2000亿元,收益率约14%。

除了股市,外资加仓中国债券的热情也很高。中国结算公司数据显示,截至10月末,为境外机构托管债券面额达26826.76亿元,增幅3.34%,自2018年12月以来,已连续23个月增加。

是什么让外资如此青睐中国资产?

有人说是中国战疫成功,经济恢复迅猛,令投资者有十足信心;有人说,中国市场估值较低,具备投资价值。以上都对,但更重要的一点,是达利欧已经提到过的——中国的金融市场正在向外资开放。

从2015年开始,历经人民币加入SDR、A股纳入MSCI、陆股通、债券通、放开金融服务业等,海外投资中国市场,从无门无路到大门敞开。

那么问题来了,外资频繁流入流出,将对中国经济、资本市场和普通投资者带来什么利弊影响?下面就来看看大头的分析。

最近一两年来,国内股市投资者开始越来越深刻体会到北上资金频繁流入流出对国内蓝筹龙头股的股价冲击。在较大程度上,北上资金大进大出的波动性造成了国内蓝筹龙头股股价的波动性。

必须看到,短期跨境资本流动具有很强的套利性质,在内外条件发生变化之后,资本流动的规模与方向将会频繁变动。不能想当然地认为,外国机构投资者就是非常稳定的长期投资者。在这一方面,看看巴西、阿根廷、土耳其、俄罗斯的例子,就足够说明问题了。

更重要的是,当前中国的跨境资本管制具有很强的“宽进严出”的特点,央行从2016年下半年起开始陆续收紧对各类资本流出的管制。

例如,从年度国际收支表来看,迄今为止,中国的直接投资流出、证券投资流出与其他投资流出的绝对规模均在2016年达到历史性高点。2017年至2019年,上述三种类型投资流出总体上体现出缩量的特征。考虑到中国经济体量的不断变大,上述证据只能说明,这种跨境资本流出的收缩主要是跨境资本管制趋严后的结果。

但即使这样,地下渠道的资本外流依然不容小觑。例如,2009年至2019年,中国国际收支表中连续11年出现了错误与遗漏项净流出。尤其是2015年至2019年,该项目净流出规模显著上升,四年内年均流出2064亿美元。在2018年、2019年,中国年度国际收支表更是出现了一个奇怪的现象,也即经常账户、非储备性质金融账户的余额之和(顺差),基本上等于错误与遗漏项净流出。

最近国内出现了另一个观点,即当前中国央行应该加快资本账户开放,用开放去应对美国的摩擦。考虑到中国国际收支结构的上述特征,这一观点无疑是非常荒谬的。

假定在当前,中国央行全面开放资本账户,究竟资本会大举流入呢,还是大举流出?还是先大举流入后,再以更大的规模大举流出?换言之,在中国国内系统性金融风险尚未得到根本性控制之前,中国政府不应轻易地全面开放资本账户。

有一种非常天真的观点,认为一旦资本账户开放,外国投资者的资金流入将会大致抵消本国投资者的资金流出,也即总体资本流动不会发生重大变化。

作为一个长期的跨境资本流动的研究者,我认为在很多情形下,作为新兴市场国家的东道国都会非常郁闷地发现,内资外流与外资外撤总是高度重叠、同时发生的。而一旦内外资同时外撤,对一国国际收支、本币汇率、资产价格的负面冲击可想而知。

金融海啸十年以来,全球资产配置美国,美国经济、美元、美股、美债高位震荡。直到全球进入负利率、“资产荒”时期,全球资本面临再配置,从发达市场转向新兴市场。

其中,中国资产的相对性价比和配置价值凸显,因此更受青睐,甚至可以说,全球最好的资产在中国,中国最好的资产在股市。

原因是多方面的,首先是中国经济基本面稳健,经济总量跃居全球第二,占全球经济份额约为17%,在新兴市场中,中国也成为了领头羊。

如果说,中国改革开放40年,第一轮红利是商品市场开放的红利,使成为全球第二大经济体。那么我们认为,中国经济进一步发展的第二轮红利,或将来自于金融账户的逐步开放。

而且,金融大开放往往会伴随一波股市长牛。我们考察了其他从金融不开放到金融开放的国家,发现日本涨了7年,指数翻番,印度涨了30年,指数涨了10倍。

当然,各国有不同的国内经济环境或财政货币政策,我们无法一一剥离这些不同因素对股市的影响(如金融开放时利率下降,同样可能是造成牛市的原因之一)。

此外,中国很特殊的一点在于,核心资产的数量更多。

从金砖国家核心资产的分布来看,所处行业非常集中,基本上不是矿产就是金融,这是经济结构单一导致的。其中印度的核心资产稍微多样一点,还包括了少量的消费公司及信息软件公司,这是由于印度是人口和软件大国。

而中国经济结构的丰富性远高于这些国家:①人口数量庞大,决定了我们会有更多消费品行业的核心资产;②完整的工业和科研体系,决定了我们会拥有更多科技成长类、工业制造类的核心资产;③经济总量全球领先,决定了我们会拥有更多区域类、细分领域、聚焦化类型的核心资产。

印度、巴西、南非、俄罗斯各自大约有50-100个核心资产,我们认为中国目前约有300个左右核心资产。未来随着科技成长类“大创新”龙头企业逐步发展,可能会有500个左右核心资产。

按照300个左右核心资产估算,中国核心资产市值约20万亿元左右,自由流通市值约10万亿元。面对巨量海外资金和国内机构化资金的力量,核心资产将面临一轮系统性的重估。

外资大幅流入中国,短期看,前期在美国大选不确定性较大时,人民币资产成为了全球重要的一类避险资产,同时人民币汇率持续升值以及升值预期,也促进了外资加大了对人民币资产的投资。

长期看,近两年来债券市场对外开放步伐加快,债券通在QFII、RQFII和直接入市等投资方式的基础上更好地满足了境外投资者的需求,全球三大主要债券指数陆续将中国相关债券纳入,客观上也触发了全球更多投资者的配置需求。

同时,不仅限于科技股,中国的代表性上市公司业绩在疫情期间表现稳定,增长潜力逐步释放,也引发了外资配置需求。

另外,利差也是中国债券等资产吸引力较大的原因之一,而利率水平是中国经济、货币政策和通胀等的综合反映,中外利差的背后是中国相较于其他国家在抗疫、经济复苏和政策水平方面的更优表现。

外资购买中国资产,一方面是对中国资本市场和宏观经济发展的认可,另一方面也带来了流动性,相当一部分的外资也会通过资本市场进入实体经济,助力中国经济高质量发展。

此外,昨天有个新闻,“在临港片区探索取消外商直接投资人民币资本金专户专用账户,探索开展本外币合一跨境资金池试点”这项措施已经进入了实质性的试点阶段——这意味着,在审慎管理跨境资金双向流动的前提下,我们在逐步放松对外资资金流动的管制,提高外资资金调配的便利度,进而提高外商的投资便利度。

这一试点若获得实质成效,很可能会将资本账户开放和金融支持政策,由重点区域向更广泛的地区和领域推广。

未来,随着外资加快进入中国资本市场,外资本身的相对先进的投资管理理念也会在中国资本市场上产生鲶鱼效应,促进国内机构投资者提升资产配置和管理能力。