4月以来美股持续回调,三大股指中纳斯达克跌幅最大,且已逼近前期低点。与年初相比,最近的下跌有何不同?背后的宏观逻辑有什么变化?对此我们进行了分析,得到以下结论:

1) 宏观上,当前世界经济正面临2020年新冠疫情以来最严峻的挑战。疫情冲击,通胀冲击,俄乌事件冲击三股逆风叠加,经济前景不确定性陡增。

2) 政策上,美联储释放更明确的货币紧缩信号,加息与“缩表”都将提速。美元走强,美债收益率上升,金融条件收紧,全球资本市场波动加剧。

3) 预期上,市场担心美联储紧缩引发经济“硬着陆”,带来衰退。这次美联储误判通胀,加息起步晚,紧缩节奏快,想要避免衰退难度不小。

4) 往前看,美股下跌的宏观逻辑或从货币紧缩转向对全球经济增长的担忧。这意味着市场调整还未结束,“股债双杀”仍将是主旋律。

以下是我们的详细分析:

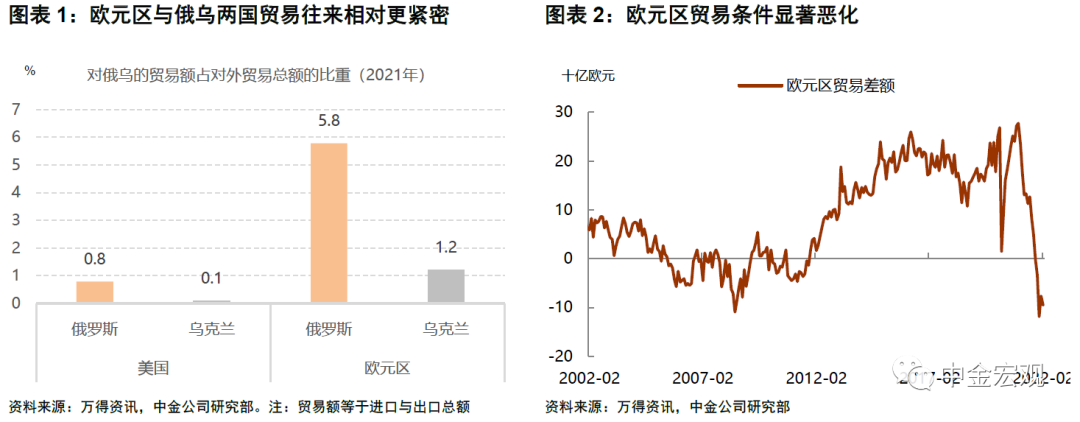

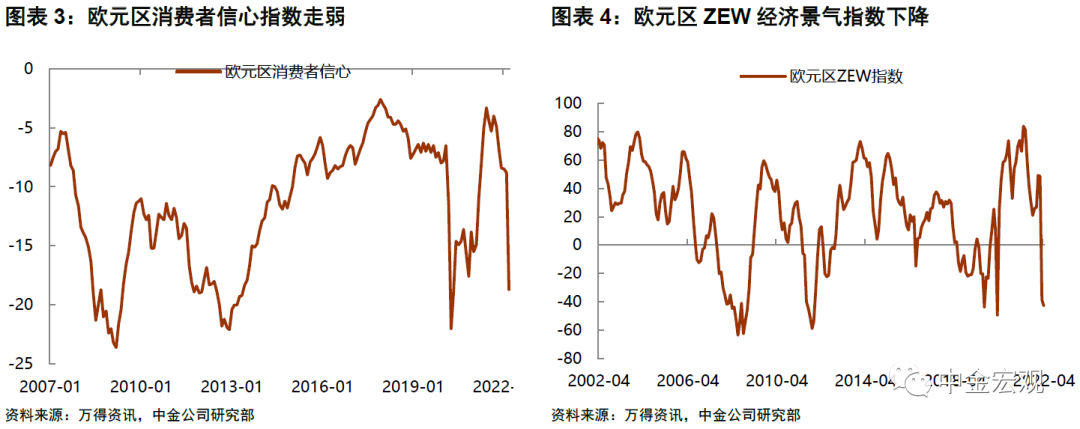

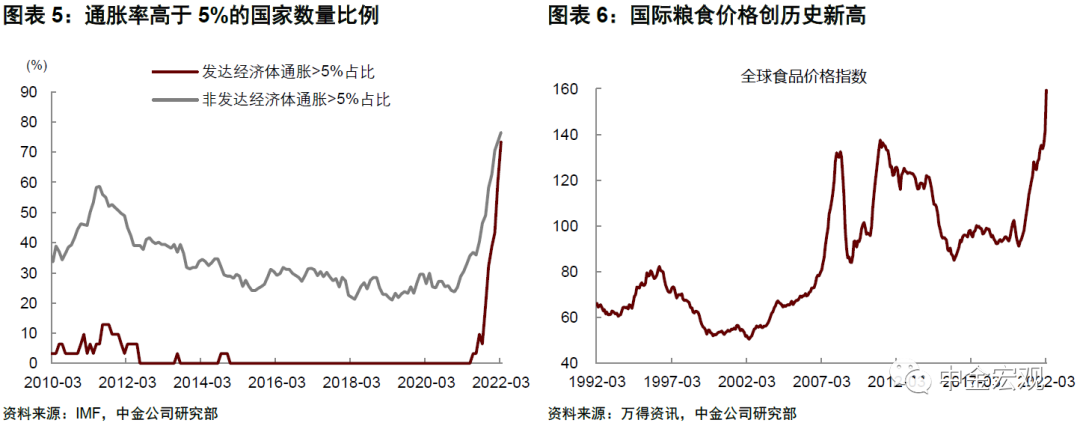

首先,当前世界经济正面临2020年新冠疫情以来最严峻的挑战。一是俄乌事件对全球尤其是欧洲经济的冲击。俄乌事件对全球经济具有“滞胀”效应,其中对欧洲经济影响最大,这是因为欧洲国家与俄乌两国的经贸往来更密切(图表1)。俄乌事件不仅加剧欧洲供应链瓶颈,加大原油、天然气、煤炭供给约束,由此带来的进口价格上涨还导致欧元区贸易条件恶化(图表2),削弱企业和居民的信心(图表3、图表4)。我们此前下调了对2022年欧元区GDP增速的预测一个百分点至2.5%,我们认为欧元区经济前景面临较大不确定性。

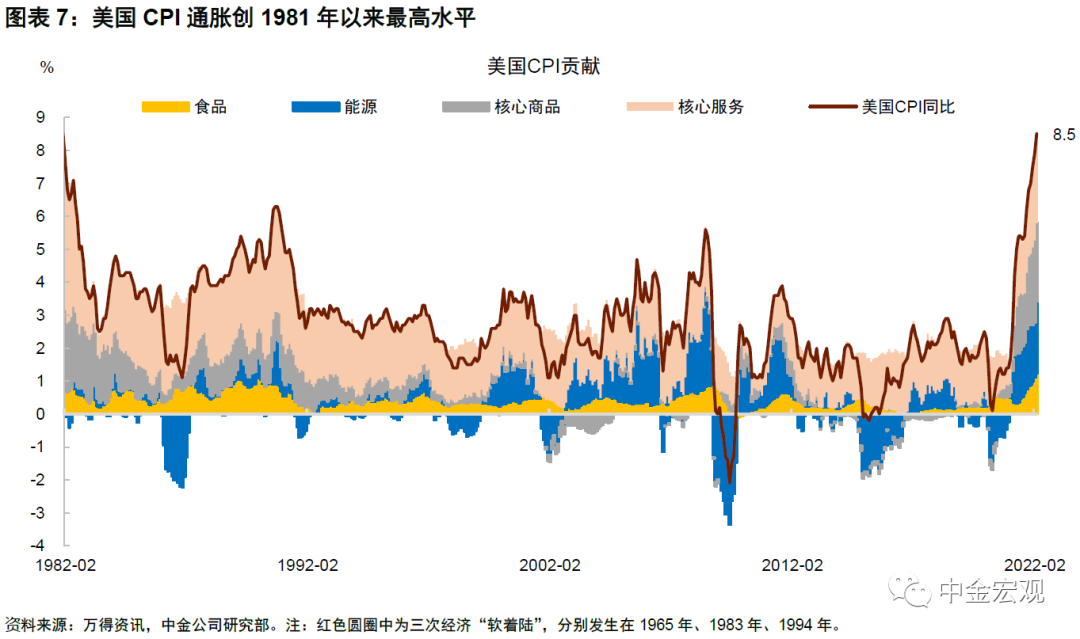

二是通胀抬升、尤其是粮食价格大涨对新兴市场的冲击。我们统计了全球范围内CPI通胀高于5%的国家的数量。截止今年3月,在已统计的全球94个国家中,有71个国家通胀高于5%,占比75%。其中,30个发达国家中,有22个国家通胀高于5%,占比73%;64个发展中国家中,有49个国家通胀高于5%,占比76%(图表5)。这里我们只统计了CPI增速,如果看PPI增速,还要更高。总之,现在全球大多数国家和地区都处在高通胀的环境下。

高通胀有何影响?这里需要区分通胀是内生的还是外生的。如果是内生的,总需求过热引发通胀,那么劳动者工资收入上升能够对冲一部分物价上涨的损失。但如果是外生的,供给收缩导致通胀,同时劳动者工资收入上升较少,那么实际收入就会下降,消费支出将受到抑制。目前来看,除美国等少数国家总需求较热以外,其他国家和地区的通胀多数都与供给收缩尤其是大宗商品供给短缺有关。

一个特别需求关注的是粮食价格大涨。历史表明,粮价大涨容易制造社会不安全不稳定因素。根据联合国粮食署的报告,受俄乌事件影响,3月世界食品价格上涨近13%,创下历史新高(图表6)。其中,谷物价格指数攀升17%,植物油指数大幅上升23%,均创下了迄今为止的最高读数。上一次粮价创新高是在2011-12年,当时一些中东地区国家爆发了社会运动,引发社会混乱。在上周举行的IMF春季年会上,IMF总裁格奥尔基耶娃等人士也强调,高通胀对经济基本面薄弱、政策空间有限的国家具有更大威胁。

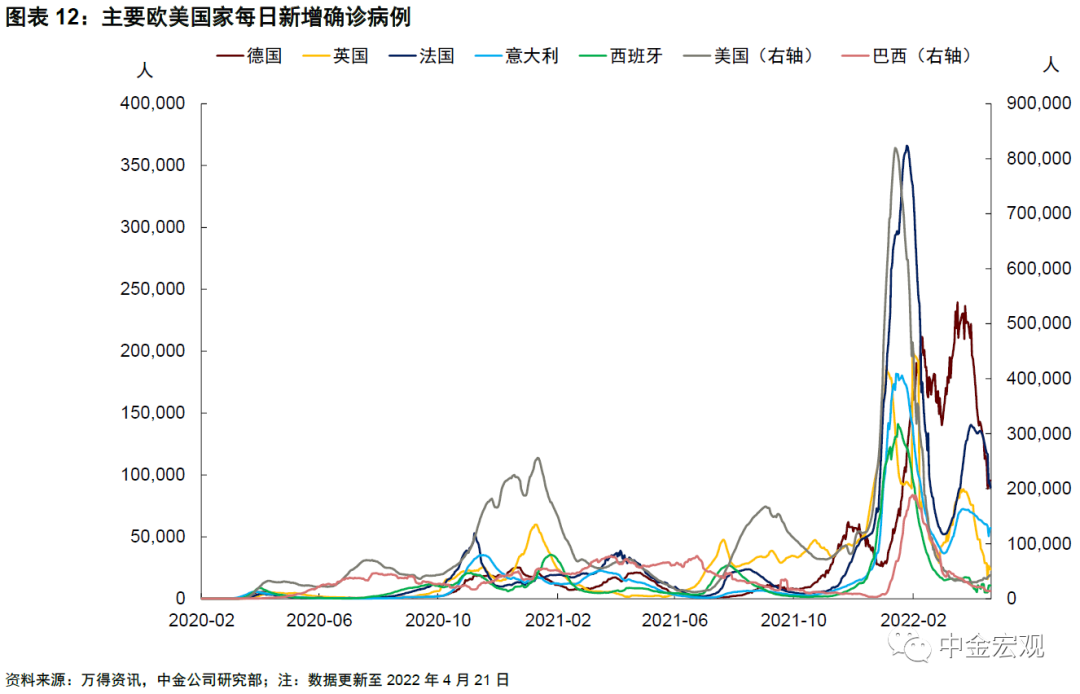

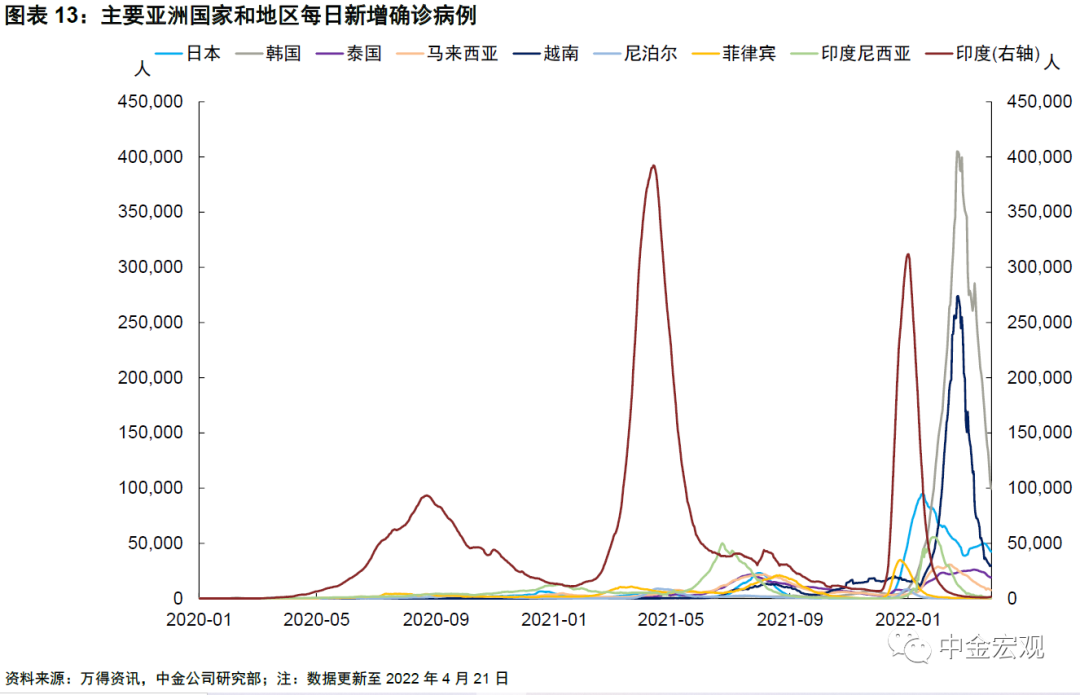

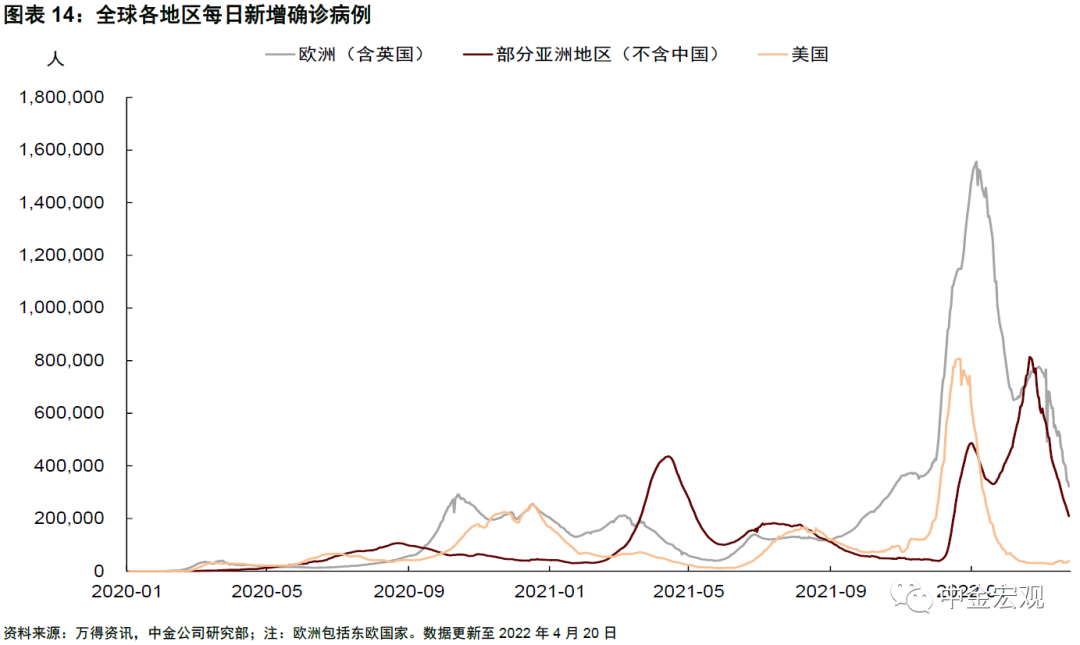

三是疫情反弹对经济运行的影响。自去年12月以来,Omicron疫情在全球蔓延,Omicron传染性更高,隐蔽性更强,对疫情防控带来很大挑战。今年3月以来,中国多地出现Omicron疫情散发,对线下密接型、聚集型消费形成影响,货运物流、建筑施工也受到较大影响。从这次疫情影响的范围看,影响是相对较大的,一个证据是有新增确诊病例的地级市GDP占比一度接近40%,为过去两年的最高水平。尽管中国“稳增长”政策也在积极发力,但经济增长还是会受到一些拖累,这对其他国家、尤其是周边国家会产生一定外溢作用。

在政策面上,美联储加快货币紧缩,加息和“缩表”都将提速。在IMF春季年会上,美联储主席鲍威尔在谈及美国经济与货币政策时指出,美国劳动力市场“太热了”(it’s too hot),美联储需要降低供需缺口,使通胀回到2%的长期目标。鲍威尔也暗示,将在未来议息会议上考虑加息50个基点,这与我们关于美联储将于5月和6月“背靠背”各加息50个基点的判断一致。另外美联储大概率于5月官宣“缩表”,美国货币很快就将进入“量价双紧”时代。

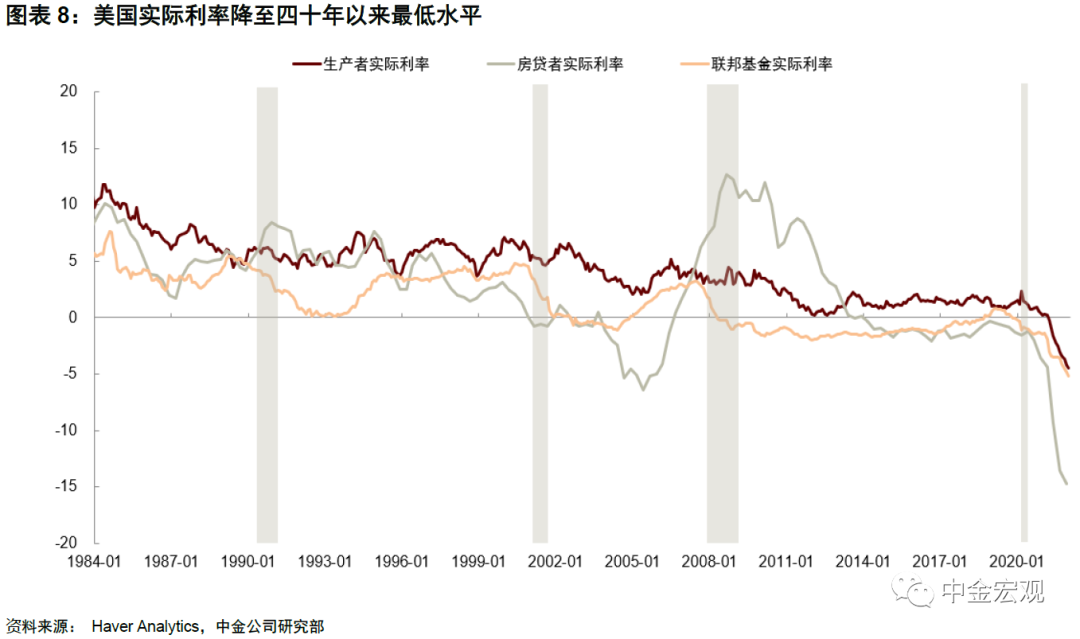

一种观点认为,历史上美联储加息初期美股都是上涨的,所以这次也不用担心。我们认为,这种看法未免有些“刻舟求剑”。与之前相比,这次加息的一个不同是加息开始时通胀太高,实际利率太低,美联储不得不加快紧缩(图表7、图表8)。为什么会这样?一个原因是美联储去年误判了通胀,错误地认为通胀是暂时的,没有及时退出货币宽松。结果是长期的低利率导致需求过热,通胀越来越高。事到如今,美联储只能加快紧缩,以此来弥补去年犯下的错误。

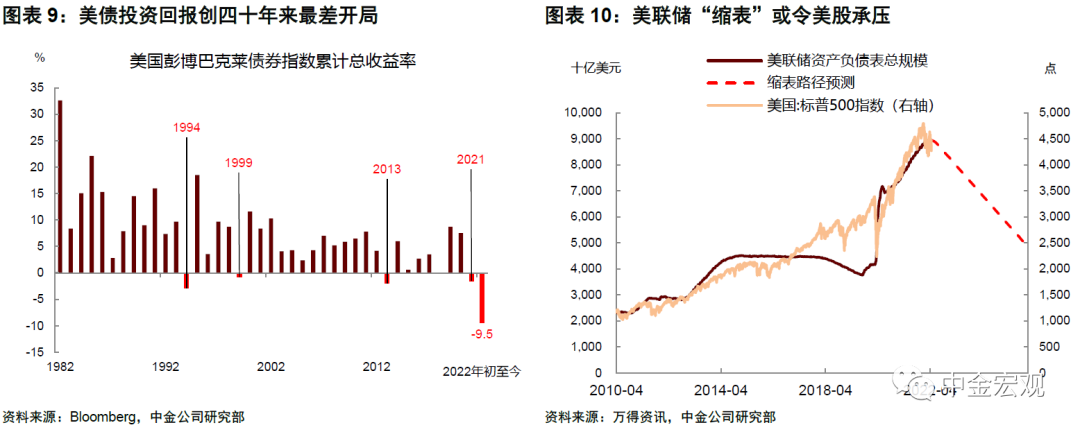

美联储加快紧缩,带来“股债双杀”。年初以来美债利率持续上行,10年期美债收益率已升至接近3%的水平,美债的投资回报也创出过去四十年最差开局(图表9)。美股方面,年初以来三大股指悉数下跌,虽然在3月中下旬有所反弹,但很快又重回跌势。我们在1月报告《美国下跌的宏观逻辑》中指出,水能载舟,亦能覆舟,过去两年美股上涨与美联储大幅宽松货币有很大关系,一个证据是美股上涨的幅度与美联储资产负债表扩张幅度相匹配(图表10)。往前看,我们认为,如果美联储“缩表”,流动性萎缩,美股尤其是高估值股票或将承受压力。

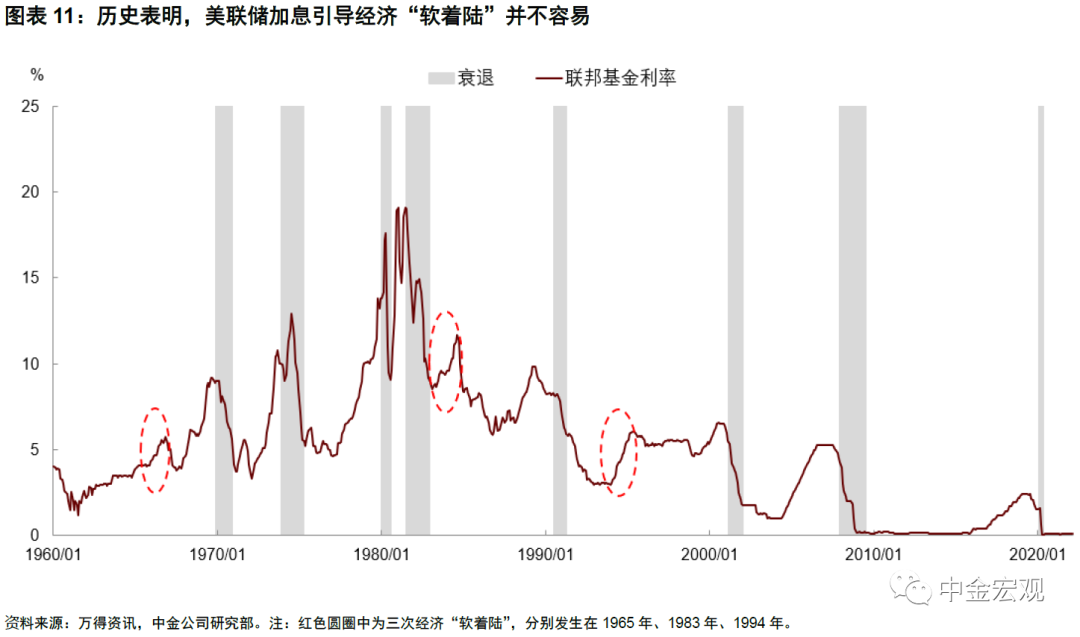

对货币紧缩的另一个担忧是美国经济能否承受?历史表明,联储加息往往会引发经济衰退。自1960年至今,美国共有11轮加息周期,其中只有3次实现了经济“软着陆”,即加息结束后没有出现衰退。这3次分别发生在1965年、1984年、1994年(图表11)。为什么加息引发经济衰退?一个原因是加息导致金融条件收紧,加大总需求下行压力,总需求出现萎缩即被视为衰退。那为何又有三次“软着陆”?这次是否也能实现“软着陆”?我们分析后发现,之前三次“软着陆”有一个共同特征,美联储加息都是“先发制人”,在通胀还未高企时果断采取行动,将通胀扼杀在摇篮之中。相比之下,这次美联储加息起步太晚,且紧缩节奏较快,要想实现“软着陆”恐怕需要一些运气,而这也是市场最担心的地方。

有观点认为,对经济衰退的担忧会导致美联储放缓加息,利好股市。我们认为,这种看法有一厢情愿、本末倒置的嫌疑。首先,美联储不会很快放弃紧缩,因为在防通胀和稳增长之间,眼下更为重要的是防通胀,如果通胀得不到控制,美国经济也不可能实现可持续增长。高通胀限制了美联储宽松的空间,在通胀风险消退前,美联储货币政策不大可能自发转向。退一步讲,即使美联储因为看到衰退迹象而放缓加息,那么资产价格大概率也已经调整过了。所以不能简单认为未来总有一天加息会放缓,就不用担心眼前的风险,这种“躺平”的想法并不可取。

综上,美股下跌的宏观逻辑或已较年初发生变化——从货币紧缩转向了对经济前景的担忧。美国企业盈利不仅取决于美国经济本身,也取决于全球经济走势,这是因为许多美国企业(尤其是跨国公司)的利润来自美国以外的国家和地区。当全球经济遭遇逆风时,美国企业盈利也会受损,对美股也是利空因素。一个例子是2018年中美贸易摩擦,导致美国企业海外利润增速下滑,而当时美联储也在加息和“缩表”,与眼下有一定相似之处。2018年第四季度全球经济走弱的趋势愈发明显,美债利率曲线倒挂,美股则出现大幅下跌。由此可见,今年以来的市场调整可能还未结束,“股债双杀”仍将是主旋律。美债收益率仍有上行空间,美股存在跌破3月低点的可能性(Lower low)。

上周回顾:宏观数据与经济事件

宏观数据:美国3月年化新屋开工总数为179.3万户,高于预期值174.5万户;3月年化成屋销售总数为577万户,低于预期值580万户;3月营建许可总数为187.3万户,高于预期值182.5万户;3月谘商会领先指标环比增长0.3%,与预期值一致;4月Markit制造业PMI初值为59.7,高于预期值58.2;4月Markit服务业初值为54.7,低于预期值58;4月费城联储制造业指数17.6,低于预期值21;4月NAHB房产指数为77,与预期值一致。

欧元区2月季调后贸易账赤字为94亿欧元;2月季调后经常账为207.97亿欧元;2月工业产出环比增长0.7%,与预期值一致;3月CPI同比增速终值为7.4%,低于预期值7.5%;3月CPI环比增长2.4%,低于预期值2.5%;4月制造业PMI初值为55.3,高于预期值54.7。英国3月季调后零售销售环比降低1.4%,高于预期降速0.3%;4月制造业PMI为55.3,高于预期值54;4月服务业PMI为58.3,低于预期值60;Gfk消费者信心指数为-38,低于预期值-33。

经济事件:4月19日,2022年FOMC票委、圣路易斯联储主席布拉德就美国经济和货币政策发表讲话,他表示美国的通胀“太高了”,重申了年底前将利率上调至3.5%的观点,以减缓目前处于40年高位的通胀率[4]。4月22日,美联储主席鲍威尔和欧洲央行行长拉加德参与IMF举办的关于全球经济的小组讨论,鲍威尔表示美联储将计划加息50基点,拉加德表示欧洲央行在控制通胀方面不会像美联储那样积极[5];欧洲央行行长拉加德在彼得森国际经济研究所组织的“宏观经济周”上发表讲话,她要求决策者在未来几天内不要对决策持不同意见[6]。

本周关注:宏观数据与经济事件

宏观数据:周一公布美国4月达拉斯联储商业活动指数。周二公布美国2月FHFA房价指数环比增速,2月S&P/CS20座大城市房价指数同比增速,3月耐用品订单环比增速,3月年化新屋销售总数,4月里奇蒙德联储制造业指数,4月谘商会消费者信心指数。周三公布美国3月成屋签约销售指数环比增速。周四公布美国第一季度实际GDP年化环比增速初值,第一季度实际个人消费支出环比增速初值,第一季度核心PCE物价指数年化环比增速初值,至4月23日当周初请失业金人数;欧元区4月经济景气指数,4月工业景气指数,4月消费者信心指数终值。周五公布美国3月核心PCE物价指数同比增速,3月核心PCE物价指数环比增速,3月个人支出环比增速,4月芝加哥PMI,4月密歇根大学消费者信心指数终值;欧元区第一季度GDP同比增速初值,4月CPI同比增速初值,4月CPI环比增速。

经济事件:周三,国际清算银行、英国央行、欧洲央行和IMF召开关于“复苏不完全和分化背景下的全球新挑战”联合虚拟会议。周四欧洲央行公布经济公报。