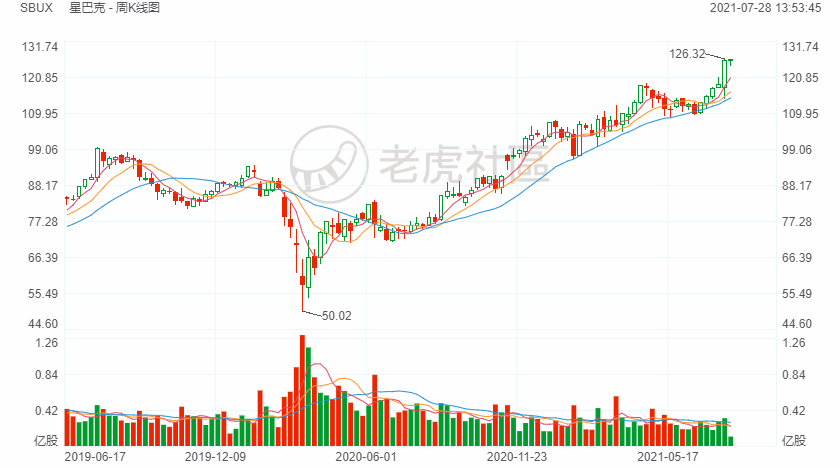

7月28日消息,周二美股盘后星巴克 发布2021财年第三财季业绩报告。星巴克股价盘后跌近3%。截至周二收盘,该股今年已上涨了 18%。

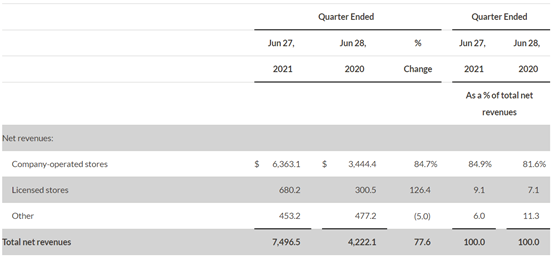

由于美国经济的强劲复苏,星巴克公布的第三财季业绩超出预期。全球同店销售额是衡量餐饮业成功与否的一个重要指标。业绩报告显示,星巴克今年第三财季营收达到75亿美元,创造业绩新高,市场预期为73亿美元。营收与去年同期相比大涨78%,这主要归功于以下两方面原因:一是由于去年 COVID-19的大爆发造成的业务中断;二则是星巴克所运营门店在今年的业绩表现不俗。此外,全球同店交易次数上涨75%。受此影响,全球同店销售额随之上涨73%,部分抵消了由商品价格降低1%所带来的消极影响。

据报告显示,星巴克 第三财季同店销售额增长73%,高于市场预期69.6%的增长;国际同店销售额增长41%,低于市场预期的58.6%;美国同店销售额增长83%,高于市场预期的76.3%。而在第二大市场的中国,其同店销售额增长19%,低于市场预期的32.5%。

星巴克第三财季调整后每股收益为1.01美元,分析师预期0.78美元。而去年同期的调整后每股收益为亏损0.46美元。当季净盈利为11.5亿美元,超过市场预期的9.15亿美元。

在第三财季,星巴克新开352家门店,比上年同期增长3%,全球门店数量达到33,295家。其中,美国和中国的门店数量占比达到62%,分别是15,348家和5,135家门店。但在作为关键市场的中国,其情况却不太乐观。中国同店在交易次数上涨30%的情况下,销售额仅上涨19%,造成此结果的原因则是商品价格有9%的降低,意味着在顾客消费次数增多的情况下,消费金额却更少。星巴克预计下一财季的销售额保持现有水平,即增长0%,而市场预期为7%。尽管公司的预期有所降低,但星巴克高管仍对中国区业务表示乐观。负责星巴克中国业务的 Belinda Wong表示,星巴克在中国市场的复苏将是非线性的,在中国是实行了“持久战”的战略,会继续对中国的消费经济充满信心。

从区域划分来看:

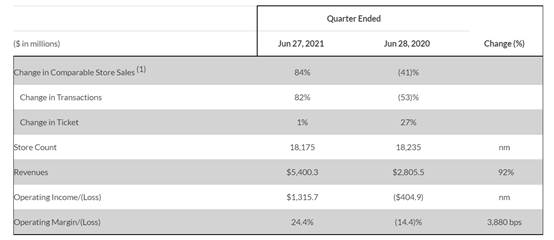

美洲同店销售额上涨84%,交易次数上涨82%,商品价格有1%的提升;门店数量为18,175家,较去年同期下降60家;营收为54亿美元,去年同期约为28亿美元,上涨92%,这也是受到了公司运营的同店销售额大涨84%的正面影响;营业收入为12.16亿美元,去年同期为4.05亿美元;本财季的营业利润率从去年的-14.4%上升至24.4%,增加了3,880个基点,原因包括以下几点:1.业务复苏带来的销售杠杆;2.去年,COVID-19爆发造成的相关成本提高;3.美洲贸易区转型所带来的定价变化和相关收益;4.美洲贸易区转型使重组费用更低。

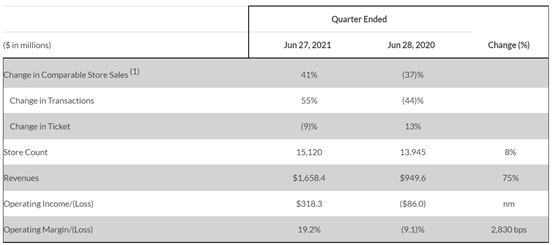

国际同店的营收达到约17亿美元,比去年同期上涨75%。原因包括以下几点:1.同店销售额上张41%;2.面向特许经营商的产品销售额增加和特许权使用费收入(包括上一年授予的临时特许权使用费减免、过去12个月净新开店1,175家(增长8%),以及10%的外币兑换带来的正面影响)。

2021年第三财季营业收入增至3.18亿美元,而 2020第三财季亏损为 8600万美元。当季营业利润率从去年同期的-9.1%增长至19.2%,主要是由于受到 COVID-19的严重影响而产生的销售杠杆,包括对国际特许经营商的临时特许权使用费减免等等。

星巴克还调整了全年业绩指引。该公司目前预计销售额将达到291亿-293亿美元之间,而之前的预期则是285亿-293亿美元,表明随着业务的进一步复苏,星巴克对于全年业绩上涨的信心更强。而全年综合销售额预计增长20%-21%,之前的预期为18%-23%,增幅进一步收窄。此外,全年调整后每股收益为3.20美元-3.25美元,此前预期为2.90-3.00美元,市场预期3.00美元。