香港万得通讯社报道,中国疫情得到有效防控并开始逐步复工复产时,新型冠状病毒在海外持续爆发,日、韩、意大利和伊朗等国被感染的人数持续上升,巴西也称该国有可能出现南美洲第一例新冠肺炎病人,形势严峻,口罩等防护品再次成为全球关注焦点。

多个国家口罩告急!

美国卫生与公众服务部长Alex Azar在当地时间2月25日对公众表示,现在美国没有足够的口罩和呼吸机库存来对抗冠状病毒,美国可能需要为医护人员提供至多3亿个口罩。这也是特朗普政府寻求25亿美元资金的原因之一。

媒体报道称,一位与制造商合作的业内专家透露,美国目前的口罩存货只能保障医院和其他前线医护人员未来4周的用量。政府官员现正在考虑增加采购本地生产商的口罩,每日与十几家在美国本土进行销售的防护设备制造商和20家分销商进行会谈。

美国民间普通医用口罩也显示短缺。美国社区要及时协会(NCPA)进行的一项调查显示,63%的药剂师已经通知其顾客购买能够防制新型冠状病毒的口罩,但96%的顾客反馈称,由于销售点等售卖处口罩短缺,正在等待补货。

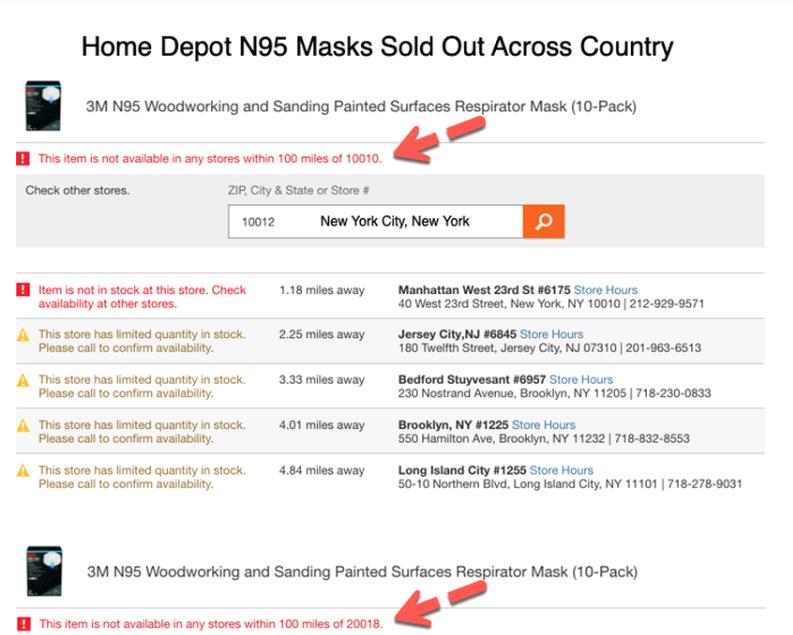

(截图来自Home Deposit官网)

韩国出现“超级传播者”事件之后,新增确诊的新冠肺炎人数急剧增加,截止到发稿已经累计确诊1147人,成为除中国以外疫情最严重的国家。为了解决冠状病毒疫情升级导致的口罩紧缺问题,韩国政府将从26日零时至4月30日实施紧急调整口罩和洗手消毒液供应等措施,防止口罩大量出境。

消息称,当前韩国国内口罩每日产量达1100万只,较前两周翻一番,但仍面临供应紧缺问题。政府将严格限制口罩出口量,动员所有力量解决口罩供应不足问题。韩国将面禁止销售商出口口罩,生产商的出口量也限制在当天生产量的10%以内。

疫情较为严重的日本,口罩供应也出现短缺。2月18日本一家医院有6000只医用口罩遭盗窃,二手交易平台Mercari上一盒65只装的口罩被炒到了50000日元(约合人民币3154元),平均一只口罩48.5元人民币。

据报道称,2月以来,日本的口罩工厂为满足政府要求已经实现全天候运营,每周生产口罩超过1亿只,超越以往的平均产量。2月13日,日本首相安倍晋三就口罩持续短缺的情况表示,“要力争扩大供应能力,达到相当于上月供应量2倍的月产、逾6亿只规模”。不过从产能上看,在日本目前销售的口罩中,只有30%是国内制造,其余70%是在中国生产。日本于21日宣布逐步恢复从中国市场进口口罩。

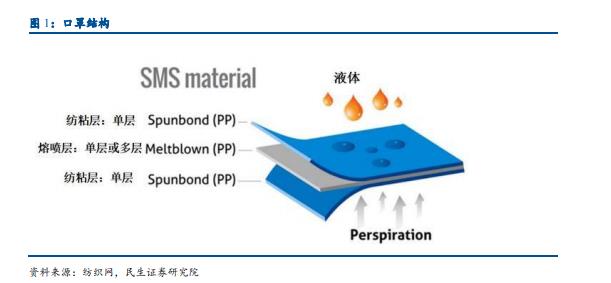

(图表来自民生证券)

在欧洲,1月底时,欧洲已经完全脱销。意大利部分药局的口罩厂商已无库存,100枚口罩售价高达100欧元;德国药店口罩10日内涨价24倍,约售60欧元/盒。

法国口罩生产商,Medicom首席运营官Guillaume Laverdure在2月初就表示:“自中国爆发病毒以来,需求量增加了5倍,我们正试图尽快对此作出回应。我们无法在一夜之间满足所有(新的)需求,提高制造业需要一段时间。” Medicom的其中一家工厂之一决定再招聘30名新员工,并在2月底前改为每周工作7天。

“一罩难求”短期内不容易改变

中泰证券研报称,据中国纺织品商业协会公布的数据,2018年中国口罩产量45.4亿只,占全球产量50%,平均每天1243万只。

受本次新冠疫情影响,全国已有30个省区市陆续增加新的口罩生产线,根据国家发改委公布的数据,截至2月22日,中国口罩日产量已经达到5477万个,是月初日产量的3.8倍,是2018年日产量的4.4倍。

(图表来自华创证券)

华创证券研报称,按照短期内日供1亿只口罩的估算,扣除交运、医疗两大刚需行业,留给其他行业人员的口罩数量可能在每天6000万只左右,对应当前二产2亿就业人口,只能满足其中的30%。至月底,二产有效复工可达80%。随着新产线的投产,有望日供2亿只口罩。扣除交运、医疗两大刚需行业,留给其他行业的口罩数量可能在每天16000万只左右,能够满足二产80%的就业。

事实上,短期国内日内口罩供应要达到1亿只是极其乐观的估计,即目前的产能还难以补上需求缺口。

另外,据民生证券研报,口罩设备交付30-60天不等,口罩生产后须静置7-14天,影响产能释放速度。

医用口罩完成生产后必须进行消毒、静置环节。目前主要使用环氧乙烷消毒柜进行消毒,即把口罩放置在 400mg/L 的环氧乙烷环境中,达到杀菌的目的。由于环氧乙烷的易燃易爆、有毒性,杀毒后需静置 7-14 天解析,待环氧乙烷残留值低于要求值后方能包装出厂。

也就是说,全球口罩供应短缺的问题在短时间内可能会变得更加突出。

口罩原材料也供不应求

据全球纺织网26日早间报道,医用塑料产品使用的高分子材料近百种,常见的包括聚氯乙烯(PVC)、聚乙烯(PE)、聚丙烯(PP)、聚四氟乙烯(PTFE)、热塑性聚氨酯(TPU)、聚碳酸酯(PC)、聚酯(PET)等。除了用于常见的口罩、隔离衣、注射器、输液袋、面罩、护目镜、手套,还用于人工器官等。

其中,熔喷无纺布是口罩的核心滤材,也是当前口罩生产中最紧缺的原料。跨界生产口罩的比亚迪喊出“有了口罩生产线,但买不到熔喷布”。

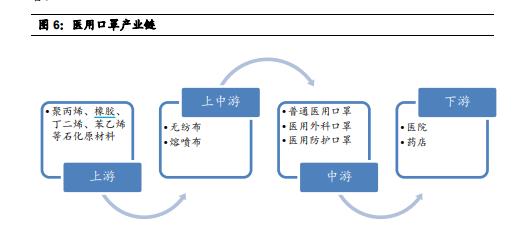

(图片来自民生证券研报)

据相关媒体报道,中国是全球最大的无纺布生产国,2018年的无纺布生产量约594万吨,但熔喷无纺布的产量很低。

中国产业用纺织品行业协会统计数据显示,中国非织造布行业的生产工艺以纺粘为主。2018年,纺粘非织造布的产量为297.12万吨,在非织造布总产量中占比达50%,主要应用于卫生材料等领域;熔喷工艺占比仅为0.9%。由此推算,2018年,国内熔喷非织造布的产量为5.35万吨/年。

(Wind终端行情显示A股口罩指数年初至今已经大涨近70%)

口罩产业链大有可为,但细分领域区别大

在中国国内复工复产持续进行下,叠加海外疫情形势严峻,口罩需求量在较长时期内将会保持较快的增长。

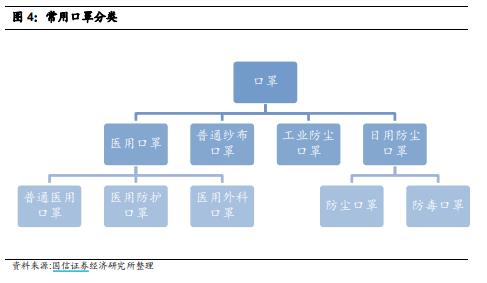

(图表来自国信证券)

目前,熔喷无纺布短缺的状况促使多家企业多开生产线,以及研发替代材料。据中国纺织网消息,洛阳石化用聚丙烯医用料PPH-Y35X顶替进口材料,燕山石化、巴陵石化以及中国石化等公司则增加生产线,尽最大可能增加口罩生产的原材料供应。

国泰君安研报称,江苏嘉禾化工有限公司也临危受命,搭建熔喷布生产线,投入聚丙烯(PP)生产熔喷布。其产品将供给中石化,由中石化提供至疫区生产线,为疫区生产口罩及防护服提供保障。

华创证券预计,疫情冲击下,口罩及口罩设备需求迅速上升,疫情期间,增加口罩产值398亿左右,增加口罩设备产值6亿元左右。

不过,不同口罩之间的投资效益差别很大。

(图片来自国信证券)

民生证券研报称,我国口罩行业规模过去 5 年维持 10%以上增速,医用口罩增速略高于行业整体。2019 年我国口罩行业总产值达到 102.35 亿元,同比+13%;其中医用口罩总产值为54.91 亿元,占比 54%,产值同比+15.6%,高于行业整体增速。受本次疫情的口罩刚需、消费者对个人防护用品认识的深入、医用口罩本身具备的高性价比三个因素叠加,预计医用口罩增速将明显提升。

而一次性医用口罩则由于行业门槛低、竞争激烈,下游终端客户的需求单一且专业度高,一次性医用口罩售价通常仅为 0.6 元-1.2 元/只,生厂商的利润仅为 5 厘-1.5分钱/只。许多中小口罩生产企业长期处于低利润状态,且由于物流、水电、人工、环保等成本波动,有时甚至出现亏损,生产积极性普遍不高。

在疫情当下,设备厂商主要聚焦于全自动口罩机生产,但受限于生产能力和生产周期,加价无货、全款预定、交货期翻倍的现状短期内或难以扭转。不少上市公司选择切入口罩生产链的上游,研制并生产口罩设备。

国信证券研报也表示,口罩行业短期主要受情绪影响明显,建议对相关标的供应链、产能、出货量变化保持关注。口罩生产企业在疫情发生后全力赶制口罩,努力满足一线临床与普通民众的口罩需求,其社会价值可能高于其经济价值。相关标的短期受市场情绪影响估值大幅提升,但口罩等防护产品在各公司收入占比中相对有限,建议关注供应链、产能、出货量变化情况。