“即使硅谷银行被出售,对银行体系流动性和资本状况的担忧仍将存在。”

由于对硅谷银行挤兑的担忧,购买银行股的交易所交易基金周五继续下滑。

周三,该公司宣布将通过证券发行和与 General Atlantic 的交易筹集超过 20 亿美元的资金,以解决因初创公司陷入困境而因证券销售和客户群存款外流而造成的 18 亿美元的巨额亏损。它是唯一一家专门为初创企业和硅谷企业服务的上市银行。

在发表这一声明后,风险投资公司开始撤资,据彭博社报道,彼得泰尔告诉他的创始人基金的投资组合公司,这样做“没有坏处”。该行股价在周五上午停牌前下跌了约 60%。这场灾难最终导致该银行在筹款尝试失败后倒闭,并被联邦存款保险公司接管。

SVB暴跌拖累银行业ETF

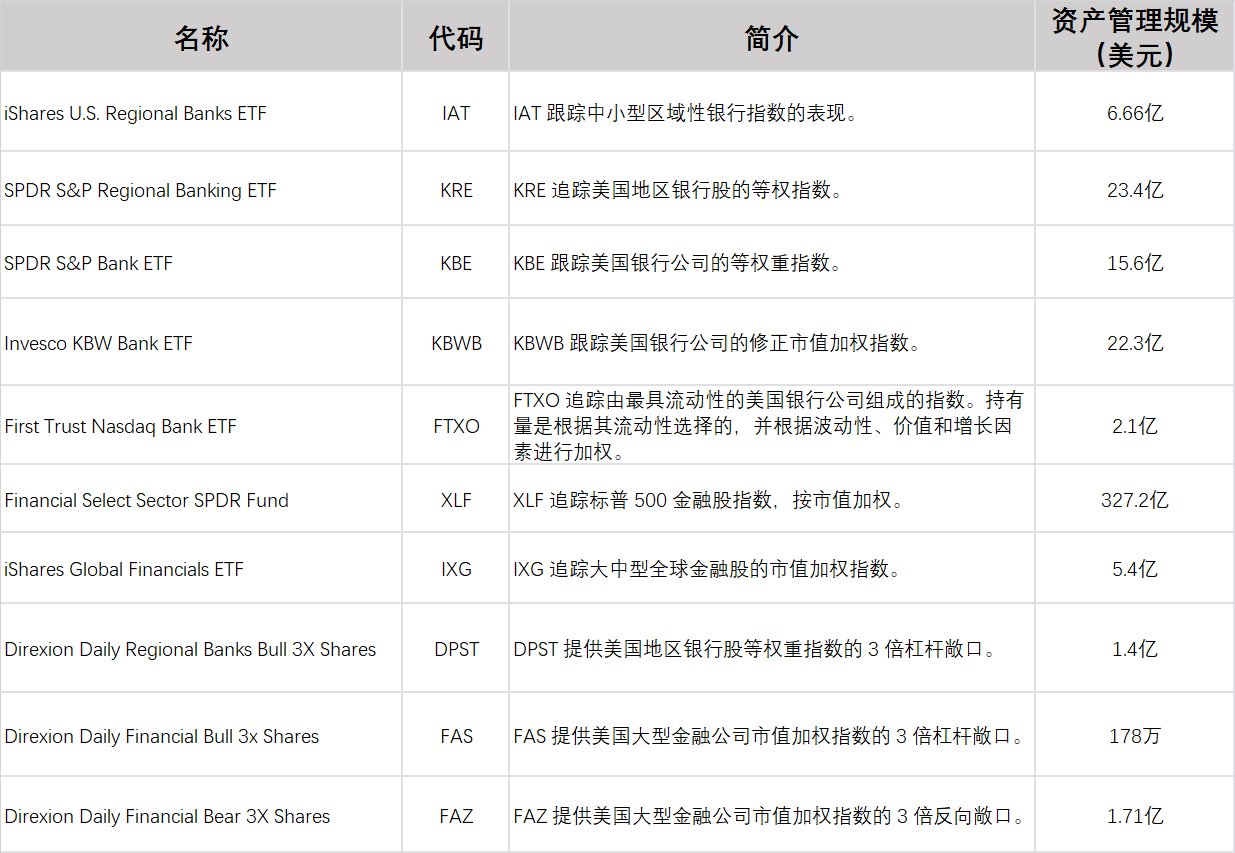

周五银行业ETF继续走低。截止收盘,SPDR S&P 区域银行 ETF(KRE)下跌4.39%,而 SPDR S&P Bank ETF(KBE)下跌4.17%,Invesco KBW 银行 ETF (KBWB)下跌3.76%。

就更广泛的金融板块而言,规模 327 亿美元的金融精选板块 SPDR 基金 (XLF)下跌 1.5%,安硕全球金融 ETF (IXG)也是如此。

追踪该行业的杠杆 ETF 也受到重创。价值 1.404 亿美元的Direxion Daily Regional Banks Bull 3X Shares (DPST)下跌近 17%。

DirexionDaily Financial Bull 3X Shares (FAS)下跌 3.3%,而对应的Direxion Daily Financial Bear 3X Shares (FAZ)上涨 3.2%。

下面,我们介绍一下这些 ETF:

美联储出手救市,银行体系隐忧消退?

3月13日周一,美联储出手救市,硅谷银行危机得到遏制,市场预计银行危机将迫使联储放缓加息。

分析师们普遍认为,美联储救助措施能够解决眼前硅谷银行的困境,但并不能从根本上解决问题,同时也为未来留下了更多的隐患和不确定性。

隔夜,美联储以“迅雷之势”出台BTFP政策——承诺将全面保护储户的资金,并以比平常更宽松的条款向银行提供一年期贷款——作为对硅谷银行破产事件中的救助,使得可能的系统性风险事件免于发生。

对于该项政策,对冲基金经理Ackman认为“这不是救助”,只是“政府做了正确的事情”。

而华尔街银行的分析师们表示,这在短期内应该会提振市场,但从长期来看可能会引发道德风险,埋下了新的隐患。

正如华尔街见闻稍早时候曾提及,在美联储紧急出手后,高盛首席经济学家Jan Hatzius认为,3月不会再有加息:

鉴于最近银行系统的压力,我们不再期望FOMC在3月22日的会议上实现加息,3月之后的路径有很大的不确定性。

瑞信证券分析师Erika Najarian则认为,在美联储的提振下,金融,尤其是银行类股票可能会出现反弹:

我们的客户可能会继续倾向于逃往优质银行,具有讽刺意味的是,优质资产就是那些“大到不能倒,现在已被监管为拥有大量流动性和资本的银行”,即摩根大通、美国银行和富国银行。

澳大利亚和新西兰银行集团策略师John Bromhead表示,美联储的迅速反应制止了系统性风险,这对于风险资产有利,但会使美元承压:

政策反应的规模和速度应能平息金融体系中的恐惧。与去年9月或10月的英国养老金危机类似,政策制定者能够有效地防范风险,避免任何类型的系统性事件。因此,我们看到风险敏感型货币反弹,这对美元不利。

我认为,即使对金融体系的担忧消退,美元仍可能面临进一步压力。

但长期而言,道明证券利率策略全球主管Priya Misra认为,这只是对市场的一种情绪刺激,但并不能真正解决问题:

即使硅谷银行被出售,对银行体系流动性和资本状况的担忧仍将存在。新的BTFP计划为银行提供了流动性,应该会在很大程度上提振市场人气。但我们预计银行贷款标准将进一步恶化,增加下行风险。

我们仍然看好10年期国债,尽管我们预计美联储将因高通胀而继续加息。我们预计美联储将在3月份加息25个基点,最终利率为5.75%。

凯投宏观首席北美经济学家Paul Ashworth同样认为救助举措将“不能奏效”:

理性地说,这应该足以阻止任何传染病蔓延,以及阻止更多银行倒闭,在数字时代,这可能在眨眼之间发生。但传染更多的是非理性的恐惧,因此我们要强调的是,不能保证这样做会奏效。

荷兰合作银行策略师Michael Every、Ben Picton表示,美联储的出手实际上助长了道德风险的增加:

如果美联储现在支持任何面临资产/利率痛苦的人,那么他们实际上是在允许金融状况大幅放松,以及道德风险飙升。

这对市场的影响是,由于美联储将很快积极调整其1年期BTFP贷款与联邦基金利率的最终水平,美国国债收益率曲线可能会趋陡;或者,如果人们认为美联储将允许通胀在其行动中变得更具粘性,它可能会承受更大的压力。