百度的交易价格仅为账面价值的1.3倍,这不仅低于平均水平,而且对于一家科技公司来说是个例外。

该公司在过去几年中一直在挣扎,但在未来几年中拥有几个具有高增长潜力的领域。

即使假设未来几年只有低至中位数的增长,该股的价值也被低估了,尤其是考虑到每股68美元。

几乎一年前,我写了第一篇也是唯一一篇关于百度的文章,称其为另一家被低估的中国科技公司。在此期间,该股下跌了约20%,现在更便宜了。我们首先看一下极低的市盈率,这对科技股来说是一个例外。

荒谬的市盈率

当使用简单的估值指标时,我通常会看市盈率或市净率,因为在我看来,这两个指标最能描述企业。特别是在处理还没有盈利的年轻公司时,我也会使用市销率。然而,我几乎从不使用市价-账面价值比率。

在过去的几十年里,市盈率被价值投资者(按照本杰明-格雷厄姆的传统)使用得相当频繁。但与其他许多投资者类似,我认为市盈率对于资本密集型公司(资产负债表上有大量的厂房、财产和设备)是一个很好的比率。对于那些不依赖这些资产、提供轻资产服务、依赖无形资产的公司来说,它并不是一个很好的衡量标准。

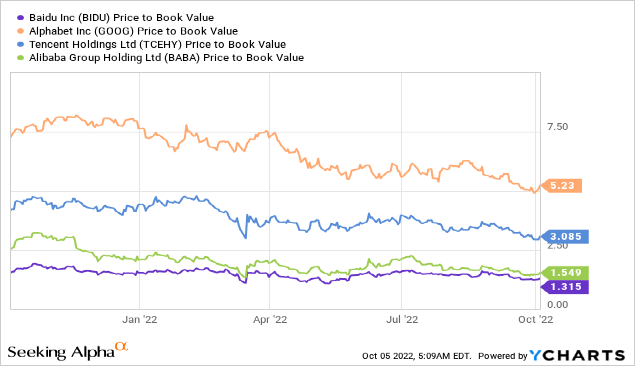

当考虑到标准普尔500指数(SPY)的上市公司的市盈率中位数为3.53,主要科技公司(市值超过20亿美元的公司)的市盈率中位数为4.74时,百度的市盈率为1.32是令人惊讶的。

当看到该公司的一些同行时,我们只看到阿里巴巴(BABA)类似的低市盈率,它的交易价格是账面价值的1.55倍,在我看来是一个难以置信的便宜货。腾讯(OTCPK:TCEHY)的交易价格是账面价值的3.09倍,百度的美国同行Alphabet(GOOG)(GOOGL)的交易价格是账面价值的5.23倍。

现在我们必须问,为什么百度以如此低的估值倍数交易?而在试图回答这个问题时,我们必须看两个不同的方面,这可能有助于回答这个问题。

股票价格:股价下跌将导致市盈率下降

权益:资产负债表上的总股本增加也将导致较低的市盈率。

就百度而言,这两个方面都促成了低市盈率,我们首先看一下资产负债表。

资产负债表

在看百度的资产负债表时,我们看到有41亿人民币的短期贷款和132.91亿人民币的长期贷款。然而,当比较总债务和2230.38亿元人民币的总股本时,我们得到的市盈率为0.08,这几乎不值得一提。

而比负债方面更有趣的是资产方面。百度在其资产负债表上不仅有743.21亿元人民币的长期投资。它有425.33亿元人民币的现金和现金等价物,以及1357.53亿元人民币的短期投资。因此,百度总资产的约46%(3851.19亿元人民币)是高流动性资产,并使该企业能够进行收购、巨额投资或回购股份。

当看到等式中的 "价格 "部分,并询问为什么市盈率现在如此之低时,简短的答案相当简单:该股从之前的历史高点下降了约64%。但更有趣的问题是:为什么股价会下跌,这种下跌是否合理。而要回答这个问题,我们必须看一下基本业务。

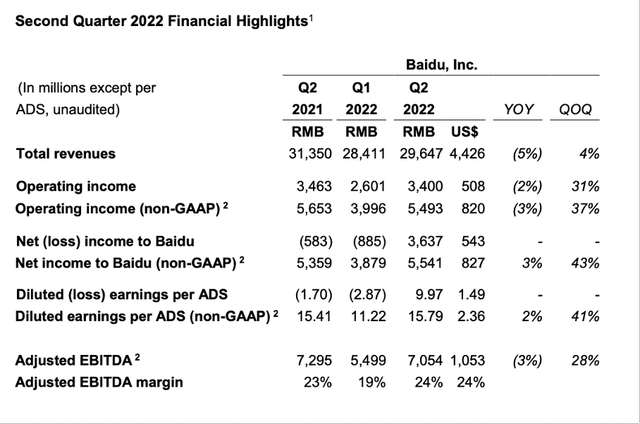

在看第二季度的结果时,情况再次好坏参半。百度在第二季度报告了296.47亿元人民币的收入,与去年同季度的313.5亿元人民币相比,同比下降了5.4%。营业收入也同比下降了1.8%,从去年同季度的34.63亿元人民币下降到本季度的34亿元人民币。最后,百度创造了每股1.25元人民币的摊薄净收益,相比之下,去年同季度的亏损为0.21元。

Baidu Q2/22 Earnings Release

长期结果

在看过去几年的结果时,我们也得到了一个混合的画面。收入增长明显放缓(过去15年的复合增长率为39.58%,过去10年的复合增长率为23.99%),但在过去五年中,收入仍然可以以12.03%的复合增长率增长。

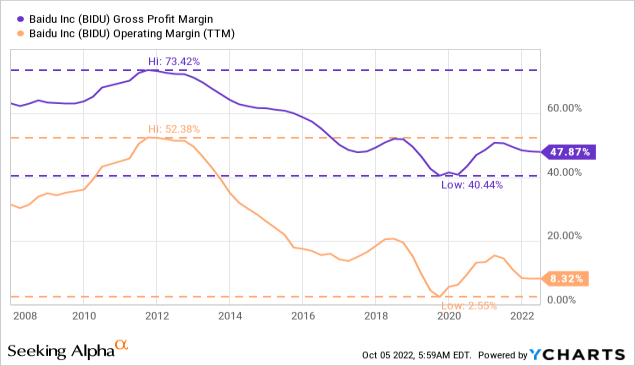

虽然收入仍然以稳健的步伐增长,但利润率在过去几年不断下降。从2012年的高点(毛利率约为73%,营业利润率为52%),这两个数字不断下降,这导致了过去几年营业收入的停滞。

Data by YCharts

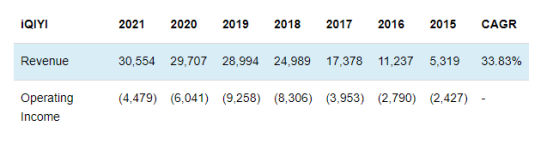

百度较大的问题之一是爱奇艺(IQ)。尽管该业务部门在过去七年中可以不断增加收入(收入以33.83%的年复合增长率增长),但自2015年以来一直没有盈利(按年度计算,我没有检查每一个季度)。

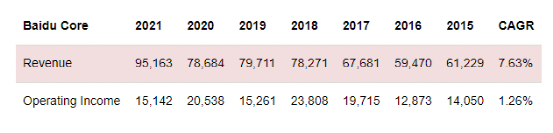

反过来看 "百度核心",我们也看到收入的坚实增长率(以7.63%的年复合增长率增长),并且该部门在整个期间是盈利的。然而,在2015年和2021年之间,营业收入并没有真正增长。

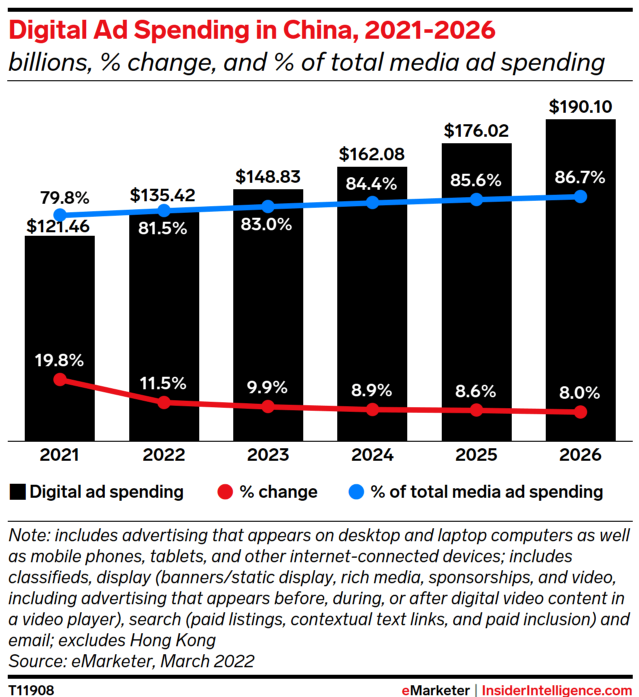

eMarketer

首先,在线广告业务负责收入的最大部分,在未来几年也应该能够增长。中国的数字广告支出预计将在未来几年以高个位数(甚至可能是低两位数)的健康速度增长。而在2021财年,网络营销服务产生了810亿人民币的收入(百度核心和爱奇艺)。

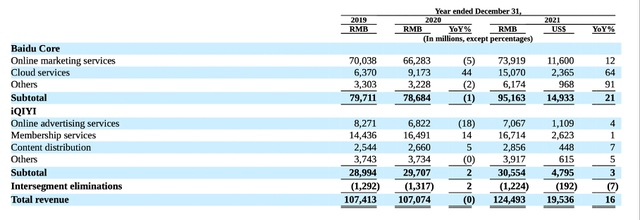

Baidu 2021 Annual Report

尽管爱奇艺在过去七年中没有盈利,而且我们也没有看到积极的趋势,但如果该板块在未来几年中能够转为盈利,那是非常值得推测的。而随着总订阅会员的日均数量下降到9800万(相比之下,21年第二季度为9900万,22年第一季度为1.01亿),也不是一个好迹象。

另一方面,我们可以假设在行业整合阶段之后,爱奇艺可能成为该市场的主导者之一,有能力提高价格并实现盈利,因为该公司将停止在增长上花费极多。而一旦客户被 "锁定",可能会出现转换成本。

第三个巨大的增长潜力是 "云服务",它在2021年负责151亿人民币的收入,并在过去几年中以高速度增长(2021年为64%,2020年为44%)。在2022财年第二季度,人工智能云的收入同比增长31%,并且超过了许多同行,人工智能云的营业利润率也逐季和逐年提高。

而根据麦肯锡的数据,云计算业务在未来几年将增长一倍以上(从2021年的320亿美元到2025年的900亿美元)。而当百度能够保持其目前的市场份额(约7.5%至9%)时,它应该从 "云服务 "中获得约66亿美元至81亿美元的收入。而且,百度还可以从竞争对手那里夺取市场份额,至少在最近,它的发展速度超过了竞争对手。

虽然我们可以做出一些合理的假设来预测几年后云业务的收入可能是多少,但要预测自动驾驶(Apollo Go)是否会对收入和每股收益做出贡献,以及贡献多少,就难得多了。今年7月,Apollo Go在中国的10多个城市运营,并在7个城市收取费用。

而现在有100多辆阿波罗Go车辆在为亦庄居民服务,每辆车每天完成20多次骑行(平均)。在上一次财报电话会议上,管理层对Apollo Go及其快速增长进行了评论:

阿波罗Go在第二季度完成了28.7万行,同比增长了近500%。7月20日,Apollo Go的累计价格达到100万。7月,我们发布了第六代阿波罗机器人出租车Apollo RT6,使机器人出租车的成本首次在中国和全球达到大众电动汽车的价格范围。我们的目标是在2024年将相当数量的RT6车辆投入运营。

而不同的研究都看到了自动驾驶在未来几年的巨大增长潜力。估计从2028财年之前的31%的年增长率到2030财年之前的59%的年复合增长率不等。但是,尽管该行业有明显的增长潜力,但仍然很难预测百度在这一市场中能扮演什么角色,以及这一业务领域的盈利能力如何。

内在价值的计算

虽然百度有几个细分市场可以在未来几年内促进增长,但有一个问题始终存在。股价的估值是否公平,是否反映了百度的基本业务?为了回答这个问题,我们可以看一下简单的估值指标。在开始时,我们已经提到了极低的市盈率,这表明百度可能被低估了。

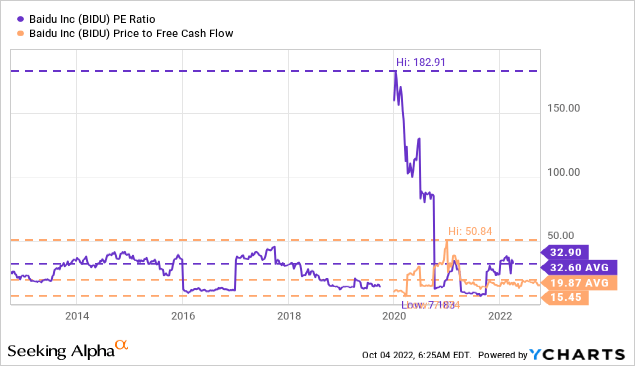

此外,我们还可以看一下价格-自由现金流比率,以确定股票是否被低估。现在,百度的自由现金流是19.87倍,每股收益是32.90倍。虽然P/FCF比率似乎可以接受,但市盈率肯定不便宜。

当看过去几个季度时,自由现金流和每股收益的波动相当大,这就削弱了简单估值指标的意义。一个更好的工具可能是现金流折现计算。而由于自由现金流在过去几年里是波动的,我们以过去五年的平均数为基础(即31.61亿美元)。当使用该金额作为基础并假设10%的折现率时,百度必须每年增长其自由现金流约3%才能得到公平的估值。

而且我发现真的很难确定百度在未来几年的实际增长率,因为许多因素是未知的。核心广告业务是否会恢复?自动驾驶是否会起飞?并以有意义的方式为收入和每股收益做出贡献?云计算业务能否继续高速度增长?而为了应对这些高度的不确定性,我以许多不同的增长假设来计算内在价值。

而当假设内在价值为224.89美元时,百度已经被严重低估了。然而,我假设更高的增长率是可能的。还有一个最后的论据,百度的股票似乎被深深地低估了。百度巨大的净现金头寸必须包括在内在价值计算中。

当从现金、现金等价物和短期投资中减去债务时,我们得到了240.21亿美元的净现金头寸,结果是每股68美元的现金。当把这个数字加到上面的计算值时,百度的公平内在价值可能在300美元左右。

结论

我们不应忽视的是,百度在过去几年中未能大幅增长其营业利润,而爱奇艺在过去十年中仍然没有盈利,利润率也在不断下降。然而,百度拥有不同的细分市场,可以在未来几年内促进高增长,而且该股似乎被严重低估了,尤其是考虑到资产负债表上的巨大现金头寸。