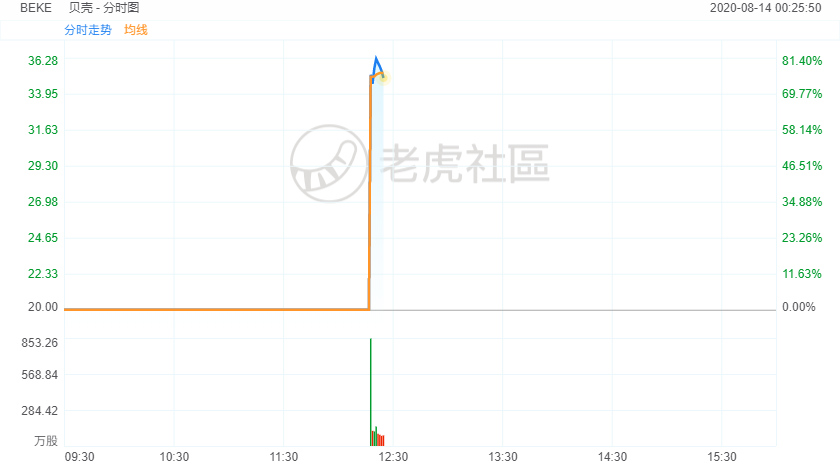

8月13日,中国线上线下一体化房产交易服务平台贝壳找房正式在纽交所挂牌交易。贝壳找房IPO定价20美元/ADS,开盘报35.06美元,之后短线走高,截至发稿涨幅近80%,总市值超400亿美元。

贝壳找房本次交易共发行1.06亿美国存托股,另可行使1,590万美国存托股超额配股权。此次上市募集资金约24.4亿美元。

贝壳概况

贝壳运作着一个线上住宅房地产交易和服务平台,是业界巨头之一。2001年,链家地产建立,2018年,链家将其线上经纪平台链家网升级为贝壳,后者获得了极为迅速的发展,最终青出于蓝而胜于蓝,完成了对“母体”的超越,本次递交美国证监会的IPO文件显示,链家已经被列为了贝壳集团的下属业务。贝壳在多轮融资当中,先后吸引了腾讯、高瓴、软银等知名机构成为其股东。

2019年当中,贝壳平台上总计完成交易220万笔,交易总额(GTV)2.1万亿元人民币,在中国市场上稳居第一。2020年上半年,平台交易总额达到1.33万亿元,同比增长49.6%,成长势头依然强劲。

招股书称,贝壳是中国业界领先的线上/线下房地产交易及服务平台,行业基础设施和标准建设的先行者,重塑了新房和二手房买卖、租房、房屋翻修、房地产金融解决方案等一系列领域中服务提供商与客户互动的模式,成为了同类平台当中的中国第一、全球第二。

截至2020年上半年结束,贝壳的业务已经覆盖中国103座城市,平台上集结了超过260个房地产经纪平台,超过4.2万家店面和45.6万经纪人,在册房源2.26亿套。截至2019年底,平台移动端每月活跃用户达到3900万。

发展前景

根据CIC灼识咨询的研究报告,中国房地产市场的总规模2019年已经达到了22.3万亿元人民币,到2024年预计将达到30.7万亿元,意味着复合年均增长率将为6.6%。

另外一份IBIS World去年的研究报告则显示,中国房地产中介市场的总营收2019年为320亿美元,从2014年到2019年期间,年均增长5.2%。

造就这样一个欣欣向荣的市场,并将推动其继续扩张的主要因素包括中国庞大的人口基数,不断加速的城市化进程,家庭可任意支配收入的增加,以及中国经济的持续增长等。除了贝壳/链家之外,这一市场上的主要玩家还有中原地产、易居、世联行等。

贝壳能够从激烈的市场竞争当中脱颖而出,很大程度上应该归功于他们建立的所谓ACN(Agent Cooperation Network,经纪人合作网络),因此他们才有信心自称为“行业基础设施和标准建设的先行者”。

招股书称,在虽然规模庞大,但实则处于发展较早期阶段,基础设施薄弱的中国房地产市场上,他们的网络重新定义了服务者之间的关系。作为贝壳平台底层操作系统,ACN连接不同品牌、经纪人,帮助服务者高效合作、共享成功,进而为客户提供更优质、更便捷的服务。

招股书披露,ACN对于房产交易行业作业效率提升显著:2019年,贝壳平台上超过70%的存量房交易都是通过ACN跨店合作完成的。以店均存量房GTV计,贝壳的效率已达到行业平均水平的1.6倍,贝壳平台连接门店的店均GTV也由2018年下半年的1090万元,增长至2019年下半年的2030万元,增幅高达86.2%。

财务表现

招股书显示,从2017年到2019年,贝壳的总营收完成了从255亿元人民币到286亿元,再到460亿元的“三级跳”,成长强势彰显无遗。同期之内,毛利润从48亿元先后增至687亿元和1127亿元。三年间的净亏损分别为5.4亿元、4.3亿元和21.8亿元。

值得一提的是,在2020年上半年当中,贝壳总营收同比增长49%,达到273亿元的同时,还实现了扭亏为盈,净利润达16亿元,显示出良好的发展势头。

截至2020年6月30日,贝壳持有现金35亿美元,负债54亿美元。

股权架构

在股权架构上,招股书明确披露,假设承销商不使用超额认购权,本次发行后左晖持股 (B类普通股)占比将为26.2%。此外,由于部分股东将其持有的A类普通股投票权授予左晖代理,因此左晖投票股权占比为42.4%。由于AB类普通股的投票权本身不同,预计左晖投票权将达到82.8%。

腾讯、高瓴、红杉、富达等机构均表示有意愿以首次公开募股价格参与认购贝壳此次IPO。其中,腾讯公布至少认购2亿美元的ADS,高瓴和红杉则分别认购至少1亿美元的ADS,富达基金及其相关实体意愿认购至少4亿美元的ADS。