也是大中东地区规模最大的语音类社交平台。

一、阿联酋首家在纽交所上市的互联网公司

说起迪拜、阿联酋,大家可能会联想的是这个——全球唯一的七星级帆船酒店。

或者还会联想到纸醉金迷、遍地豪车的花花世界。

印象当中,像阿联酋这样靠石油发家、壕到没边的国度,一般是不会和高科技、互联网产生什么交集的。

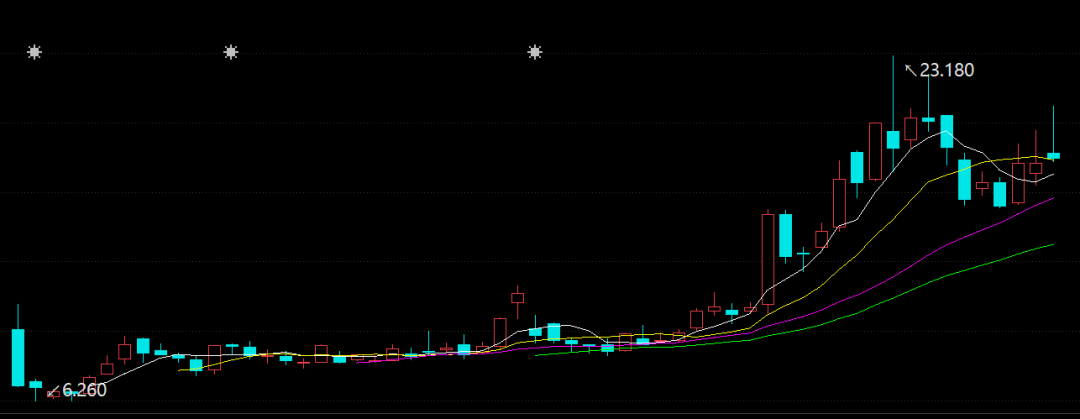

不过还别说,风云君还真就找到了一家从中东本土市场走出来的互联网公司——Yalla(YALA.N)。

最近Yalla刚刚登陆美国纽交所,挂牌上市,风云君正好借此机会,看看在中东这个国人不太熟悉的异域风情里跑出来的独角兽究竟怎么样,值不值得投资。

当然,更吸引风云君关注的,其实是Yalla背后的创始团队,他们竟然是来自中国的创业者。

二、创始人在阿联酋工作10年以上

作为阿联酋首家成功在纽交所上市的公司,Yalla敲钟的当天,受到中东地区极大的关注,阿联酋多位政要和王室成员出席了Yalla的上市仪式以表示支持。

阿联酋副总统兼总理、迪拜酋长谢赫·穆罕穆德甚至亲自下场,在推特上发表祝贺。

连迪拜(Yalla的总部所在地)的标志性建筑——哈利法塔也被彻夜点亮,以祝贺Yalla的成功上市。

Yalla的创始团队最早于2016年的4月就开发出旗下第一款APP。

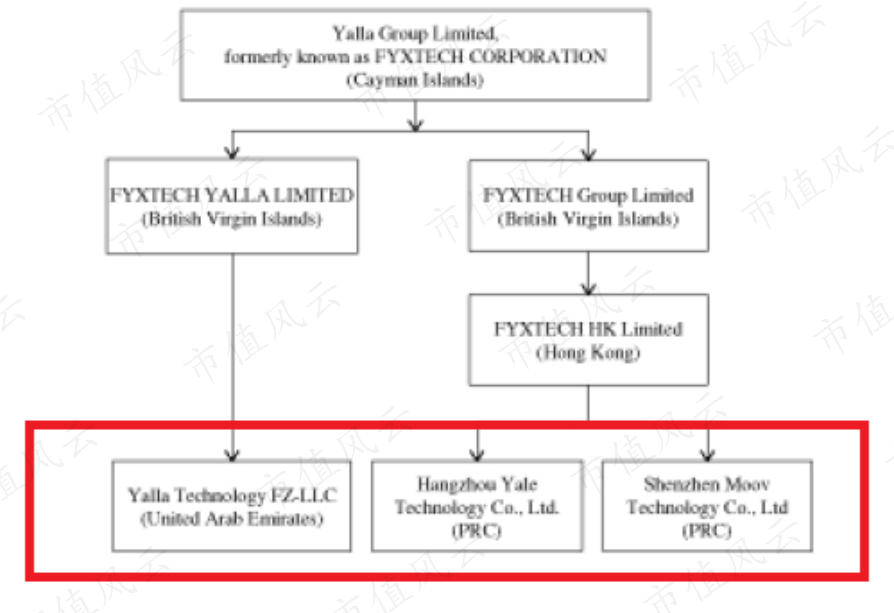

2018年,Yalla进行重组,控股集团全名为Yalla Group Limited,业务交给三个子公司具体负责,首先是位于迪拜的Yalla UAE,这个是Yalla最核心的子公司,负责目标市场的营销、客户服务等;位于中国杭州的Hangzhou Yale 则负责技术支持和产品开发;位于中国深圳的Shenzhen Moov则负责公关、投资者关系维护等业务。

(Yalla招股说明书)

根据天眼查APP的信息,也是在2018年,全球两大一线美元基金,兰馨亚洲和SIG海纳亚洲(最早投今日头条和喜马拉雅的),同时入股Yalla。

既然创业者选择出海创业,那么肯定要对目标市场有一定的了解。

公司创始人及实际控制人杨涛曾在中兴通讯阿布扎比(阿联酋的首都)分公司工作了10年以上,离开中兴通讯之前,已经是分公司的总经理了。

长时间呆在阿联酋,相信杨涛对当地市场的情况应该是十分熟悉了。

三、双轮驱动:语音社交+游戏

Yalla的目标市场是MENA(Middle East and North Africa),也就是通常意义上的大中东地区。

根据Frost & Sullivan的报告,以营业收入计算,公司是2019年大中东地区最大的语音社交平台。

(Yalla招股说明书)

公司在招股说明书中提及自己的定位时,反复强调的地方就是“voice-centric”,即公司旗下所有社交类产品的逻辑,都是围绕语音展开,用户互动的主要形式就是语音。

为什么公司不采用最常见的图文形式,反而独辟蹊径,用语音作为切入口,去做社交应用呢?这里风云君先不展开分析,后文会有讲到。

目前撑起公司整个产品生态的,有两款APP:Yalla APP和 Yalla Ludo APP。

Yalla APP 主打在线语音社交,内置的最具特色的功能是Yalla rooms,有点像咱们这边的聊天室。

根据分析平台APP Annie的数据显示,截至2020年8月,Yalla APP这款语音社交应用在阿联酋、沙特、巴林、卡塔尔等中东多国的应用商店娱乐类APP畅销排行榜上高居第一。

Yalla Ludo APP是公司另一款主打产品,主要做的是交互式棋牌类游戏。

公司一只手做社交,一只手做游戏,这像谁?

风云君首先联想到就是腾讯。当年腾讯靠着QQ、微信积累起巨大的流量,然后再把流量导入游戏产品中进行变现。

再看看Yalla,嗯,又是熟悉的套路,熟悉的味道,难怪Yalla又被叫做“中东小腾讯”。

Yalla与腾讯在社交领域里最大的区别,就是各自不同的社交产品属性,QQ、微信是典型的熟人社交产品,而Yalla的产品则专注于陌生人社交。

这里要单独分析分析与公司APP有关的三个重要运营指标。

首先是MAU。这个大家想必都很熟悉了,就是月活。Yalla APP的MAU从2018年三季度的205万一路上涨至2020年三季度的550万。

而比Yalla APP 更晚才推出的Yalla Ludo APP,表现更为抢眼,其MAU从2019年二季度的13万,一路狂飙突进,在2020年二季度达到763万,一举超过Yalla APP,接着又往上涨,在2020年三季度已经高达877万了。

另一个指标是付费用户。对于付费用户,公司是这样定义的,“只要在给定的时间内,至少购买了一次虚拟产品或者会员VIP服务,就都算做是付费用户”,一款APP的付费用户比较多,则说明该产品的潜在变现空间比较大。

(Yalla招股说明书)

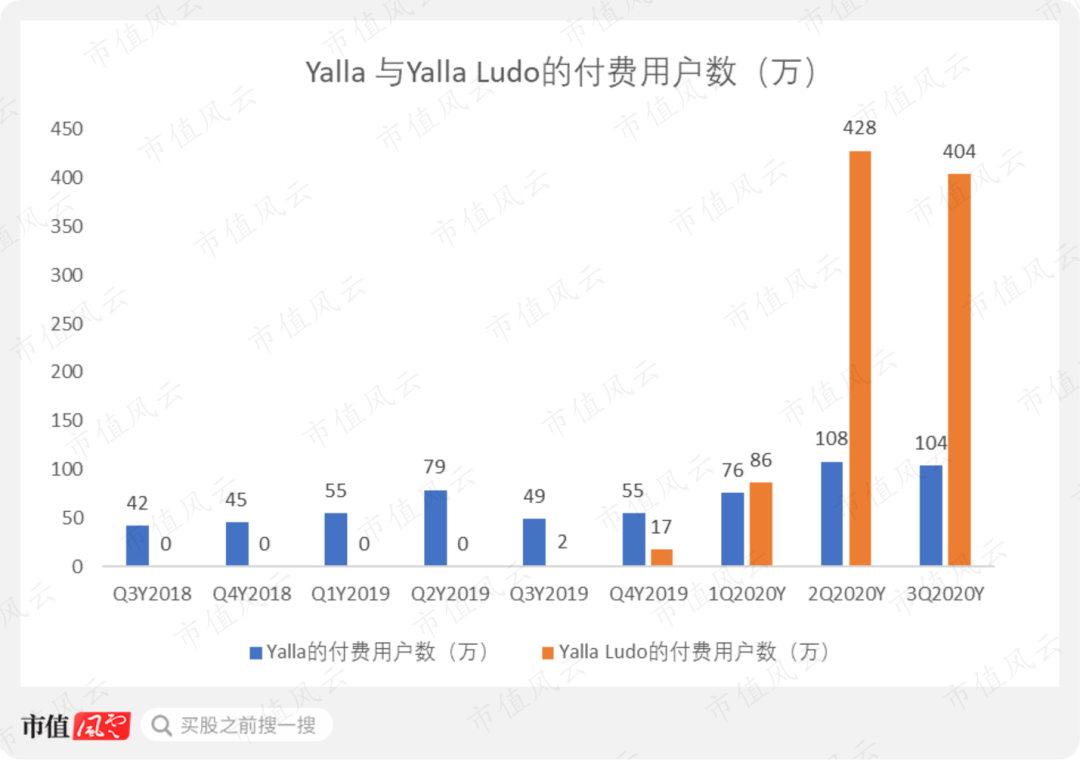

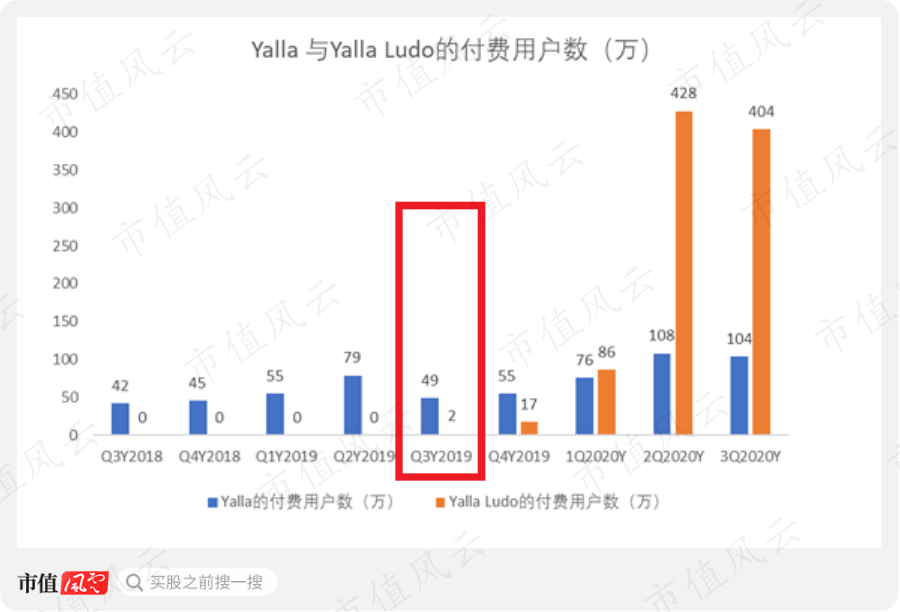

Yalla APP的付费用户数是阶梯式增长的。从2018年三季度的42万增长至2019年二季度的79万,接着在2019年三季度下降到到49万。然后以49万为起点,又开始新一轮连续增长,从49万增长至2020年二季度的108万。

整体看,Yalla APP 的付费用户数是呈上升趋势的,每个上涨周期的初始值越来越高,期末值也越来越高。

至于Yalla Ludo 的表现,则更加抢眼,尤其是在今年的二季度,Yalla Ludo APP的付费用户数突然暴增到428万,规模远远超过了Yalla APP。

疫情一来,大家果然都宅家玩游戏了。

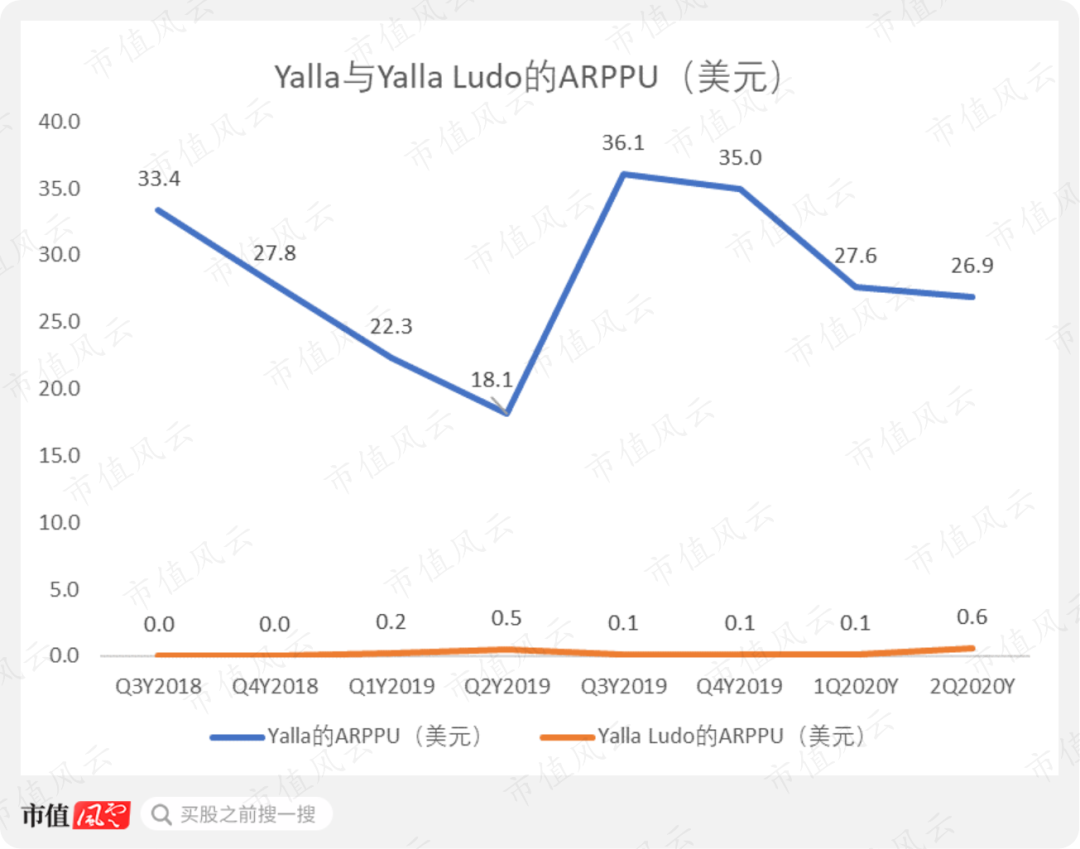

ARPPU是指单个付费用户所贡献的营业收入。这里需要特别指出,在一个给定的时间范围内,假如营业收入的增长速度赶不上同期付费用户数量的增长速度,那么这样就会出现在该时间范围内,ARPPU是不断下降的。

所以,我们可以看到,Yalla APP的ARPPU从2018年三季度的33.4美元下降至2019年二季度的18.1美元,然后又周而复始,又从2019年三季度的36.1美元下降至2020年二季度的26.9美元。

至于Yalla APP 2019年三季度的ARPPU为什么会突然增加到36.1美元,主要原因就是在该季度,Yalla APP 的付费用户数突然降低为49万。分子不变、分母减小,结果就变大了。

从以上三个运营指标看,Yalla APP和Yalla Ludo APP表现都还不错,现在唯一的问题是,无论从MAU,还是从付费用户数上看,Yalla Ludo APP的规模早已经超越了Yalla APP——但是前者的ARPPU不到1美元,连后者的零头都达不到。

那么,这是公司有意为之?还是Yalla Ludo APP的实际创收能力确实不怎么样?

风云君认为应该是公司故意延迟提升Yalla Ludo APP的货币化能力。

理由是:Yalla APP 是一款相对较为成熟的产品,早在4年之前就已经推出市场了,用户规模依然处于高速增长时期,但是对社交类产品来说,Yalla APP显然早已经过了用户爆发期这个阶段了,所以,可以对其进行一些货币化处理。

反观Yalla Ludo APP,其推出时间较晚,产品的用户规模动不动就翻几倍,这明显就处于用户爆发期,这个时候,不应该想着先去变现,而是应该积极做大用户规模。

公司自己也给出了解释:对两款APP,公司所采取的货币化策略是不一样的,公司希望Yalla Ludo APP是未来收入增长的主要驱动力而非现在,所以,其ARPPU比较低,也没有多大关系。

(Yalla招股说明书)

四、“穷得只剩下钱”的独角兽

公司不着急对Yalla Ludo 进行变现,还有一个重要的原因,那就是公司“根本不差钱”。

Yalla的营业收入来自两块:

第一是向用户销售虚拟产品,虚拟产品一般指的就是一些虚拟礼物或者道具;第二块收入来源则是针对用户的升级服务,比如用户购买的VIP会员费等。

(Yalla招股说明书)

为了增强APP的货币化能力,Yalla会对那些充值买虚拟礼物的用户进行排名,刺激用户购买更多的虚拟礼物。

(Yalla招股说明书)

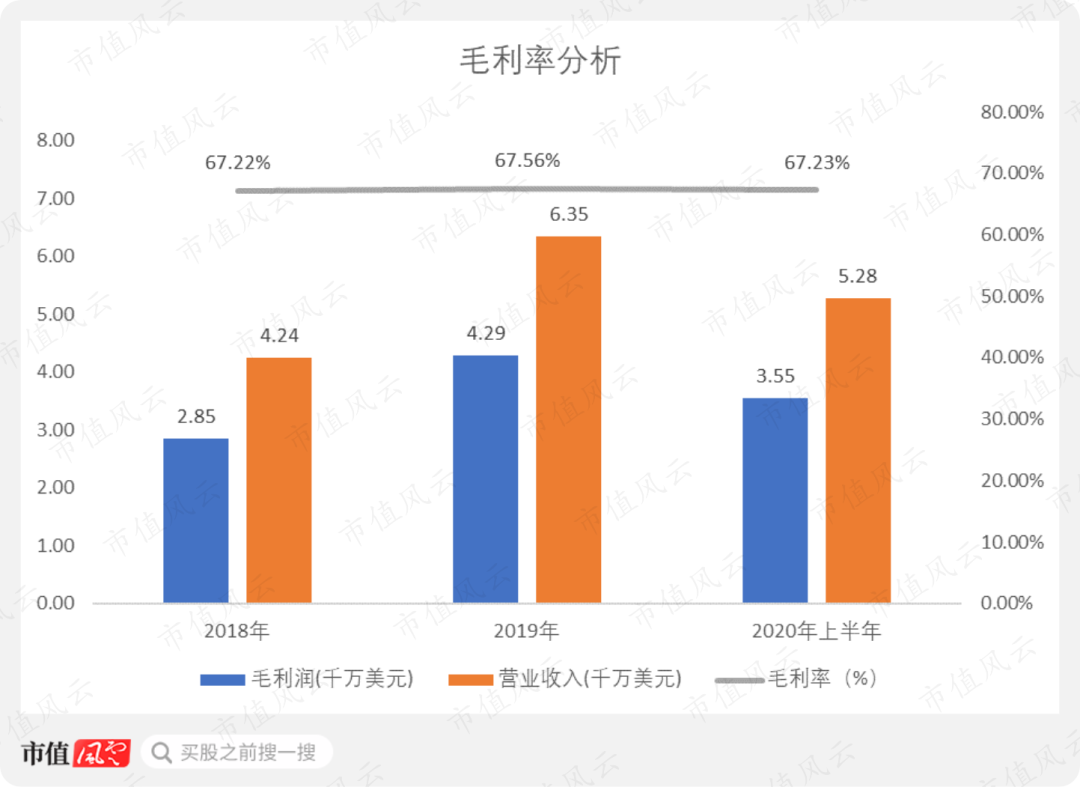

Yalla的营业收入从2018年的4240万美元增长至2019年的6350万美元,毛利润则从2850万美元增长至2019年的4290万美元,今年上半年,营业收入和毛利润分别达到5280万和3550万美元。

毛利率一直保持在67%,表现非常稳定。

营业成本主要包括两类:一是支付给第三方支付平台的佣金,二是APP运营维护人员的薪酬。

(Yalla招股说明书)

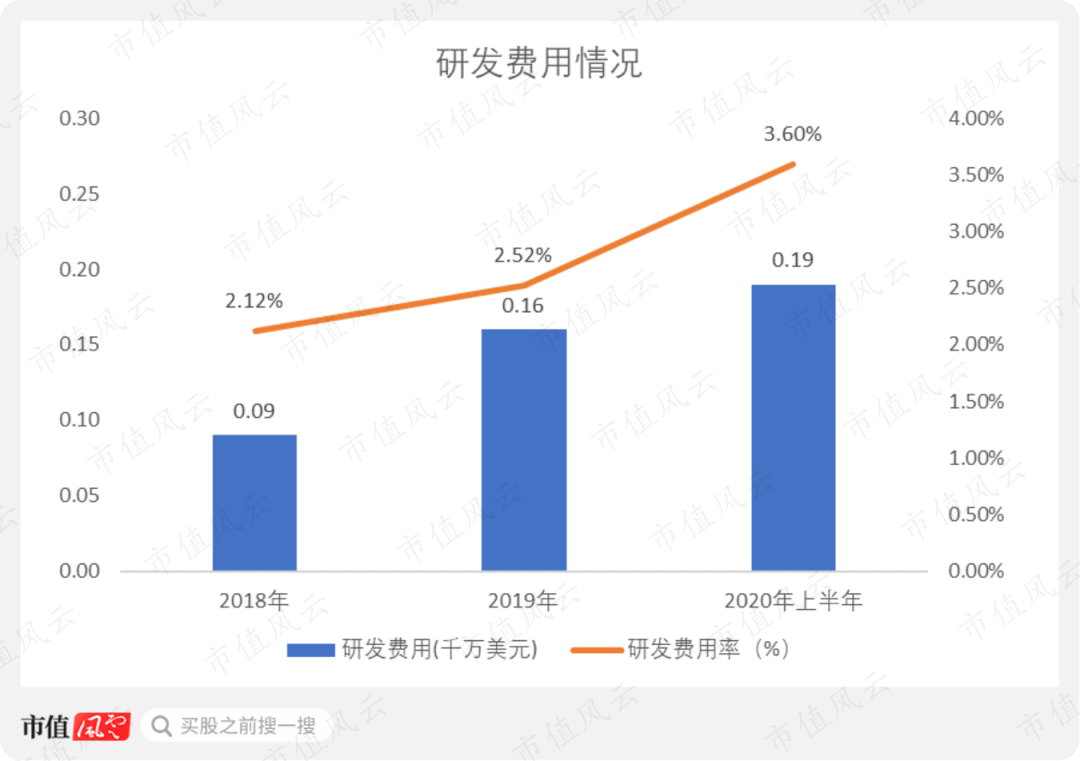

公司对所有的研发性支出都进行费用化处理,研发费用从2018年的90万美元,一路增长至2020年上半年的190万美元,同期的研发费用率也从2.12%增加到3.6%。

截至2020年6月30日,公司总的员工人数为274人,其中平台维护和产品开发人员是最多的,达到163人,占总员工人数的比例接近60%,他们中的大部分是在中国境内工作。

至于研发人员的人数具体有多少,公司没有单独披露。

(Yalla招股说明书)

尽管公司没有一项专利,但风云君倒是认为,开发一款社交APP,不需要特别硬核的技术实力,门槛也不是很高,把产品打磨好,用户喜欢使用,这就足够了。

(Yalla招股说明书)

公司最大的费用性支出是销售费用,销售费用率从2018年的13.44%下降至2020年上半年的10.42%。

连销售费用率也只有10%左右,而且费用率还在不断降低,所以最后的结果就是,Yalla拥有很强的盈利能力。

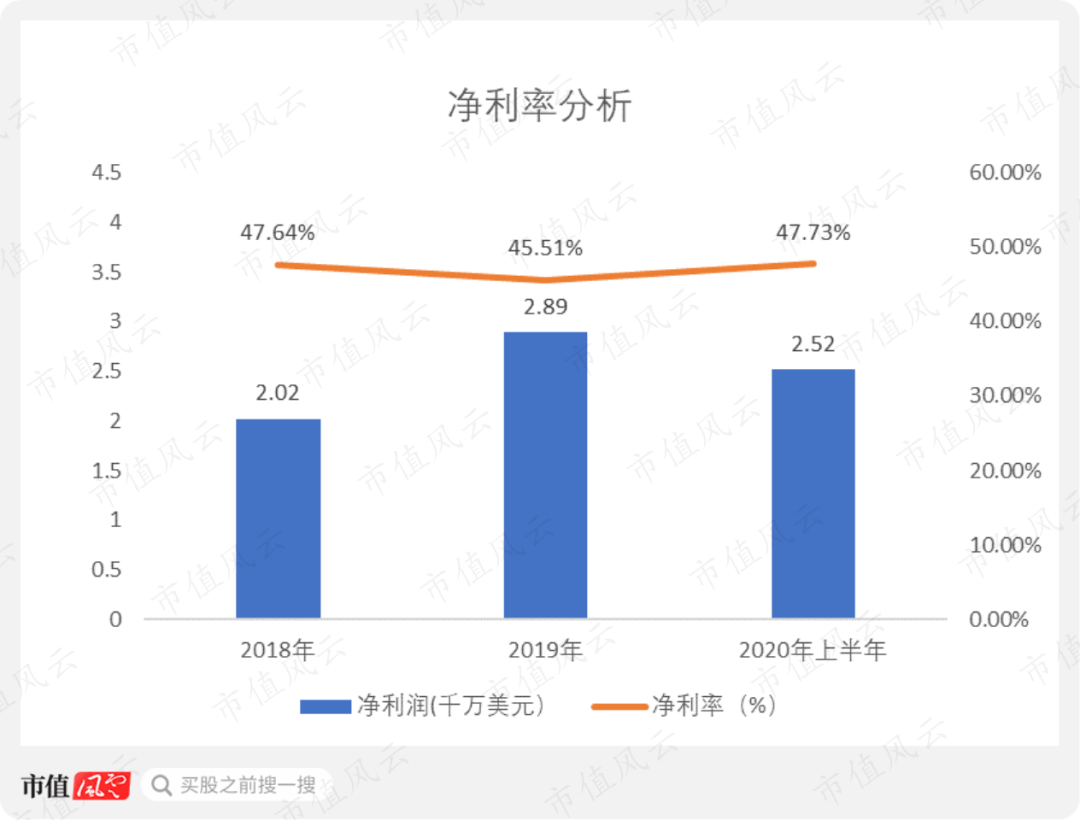

公司净利润从2018年的2020万美元增加至2019年的2890万美元,今年上半年,尽管受到疫情的影响,但是净利润依然达到了2520万美元,2020全年的净利润很有可能超过2019年。

期间净利率保持一直在45%左右,盈利能力非常稳定。

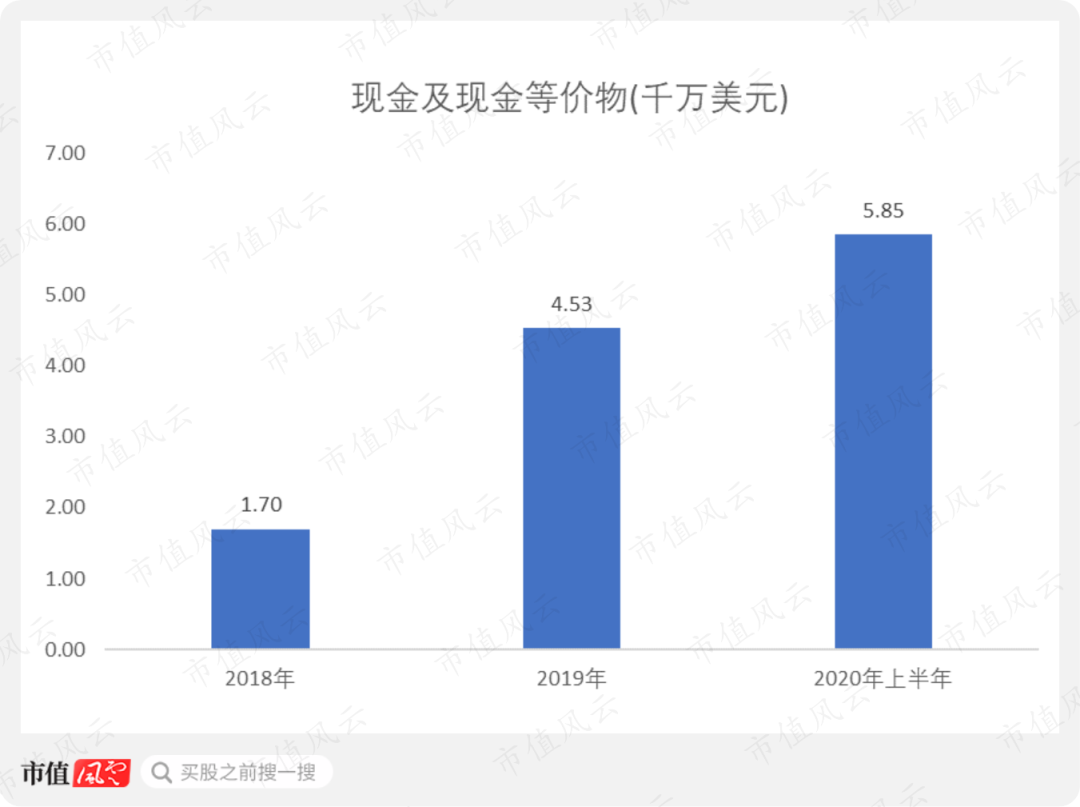

翻看Yalla的资产负债表,真的是干净到几乎就只剩下钱了,现金及现金等价物就是公司最大的单一资产科目。

另外,Yalla是互联网公司,没有多少固定资产,也没有任何有息负债或者银行借款。

Yalla的现金及现金等价物从2018年的1700万美元大幅增加到2020年上半年的5850万元,累计增幅高达244%,账上的现金是越来越充沛了。

不愧是中东富得流油的国家,警车都是布加迪威龙、兰博基尼之类的跑车,连本土的独角兽,也显得和很多“流血上市”的独角兽那么与众不同。

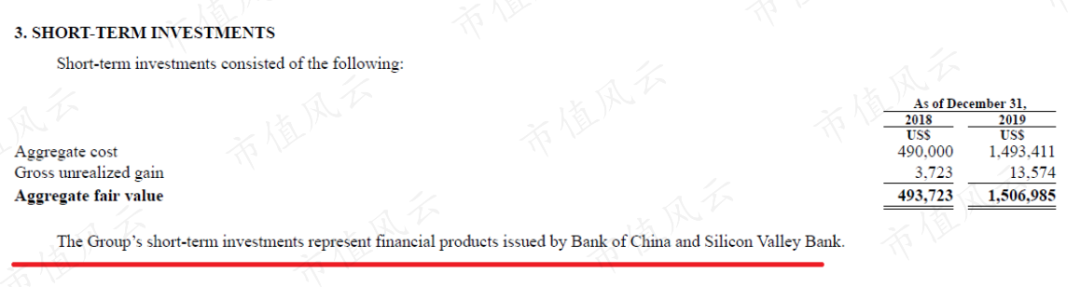

除了把赚来的钱,放在银行那里当存款外,公司还拿出来几十到几百万美元不等,去购买银行发行的金融产品,做做短期投资。

(Yalla招股说明书)

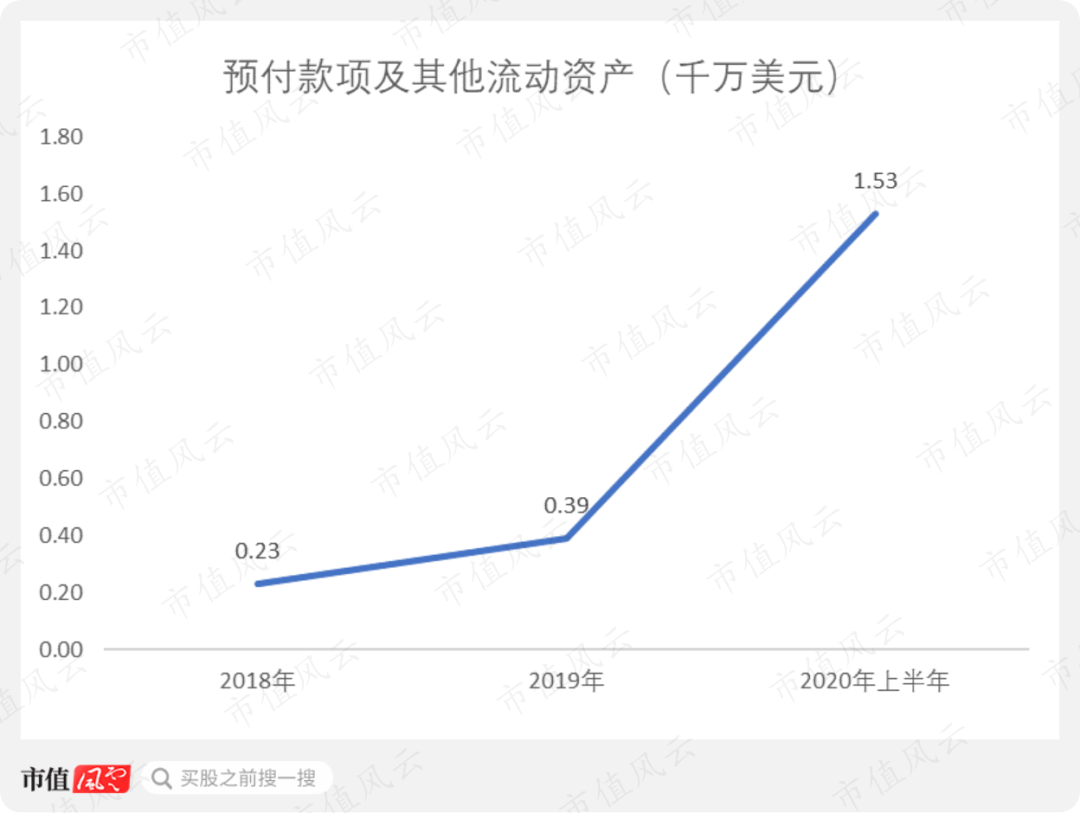

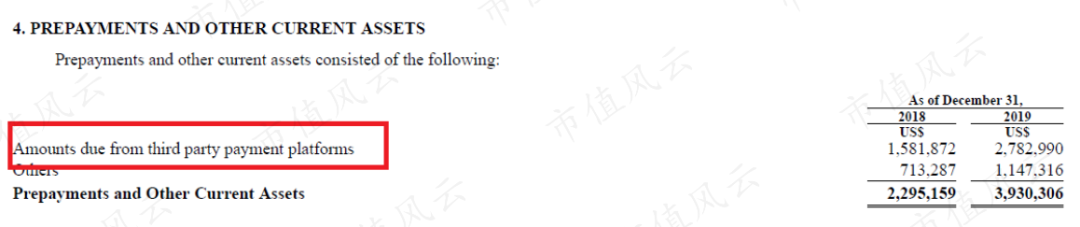

Yalla的预付款项及其他流动资产从230万美元增加至2020年上半年的1530万美元。

这部分资产里绝大部分是预付给第三方支付平台的金额,随着公司业务规模的扩大,该资产也随之增加了。

(Yalla招股说明书)

由于Yalla有着较强的自我造血能力,能够持续通过业务获得真金白银般的净利润,所以,公司的现金流表现也很不错。

经营性现金流净额从2018年的2340万美元,增长到2019年的3130万美元,同期的自由现金流也从2320万美元增长到3090万美元。

今年上半年,经营性现金流和自由现金流在疫情的影响下,依然分别净流入1970万和1940万美元。

综合以上信息,Yalla的财务表现可圈可点,公司根本就不缺钱,账上的现金反而越来越多,这不仅反映了公司强劲的盈利能力,也说明商业模式现在已经走通,Yalla完全可以凭借“语音社交+游戏”,实现稳定、可持续的业绩增长。

这里要说明的是,虽然Yalla最新的三季度财务报告已经公布出来了,但是里面的财务数据对比,只是拿单个季度的数据去比较,这样比较的意义就不是特别大,因此,风云君在本文也就几乎没有引用到该份报告的财务数据,这并不会影响风云君最后的分析结果,风云君参考的重点是运营数据。

五、本土化运营策略值得肯定

风云君认为,Yalla能够在大中东地区取得成功,一个很重要的原因,就是公司对阿拉伯文化有过很深入的研究。

产品需要具备哪些功能,为什么要设计成这个样子,而不是那个样子,这都和当地人的使用习惯有密切关联。尤其是做社交娱乐类的应用,更需要了解当地社区。

用户在Yalla APP上进行社交活动,都是以实时语音为主,实时语言要比文字、图片更加方便。至于为什么不是视频社交,为什么一定要用语音作为社交的突破口,这就和当地的文化习俗有关了。

中东地区普遍流行一种majlis文化,majlis即代表了一种聚会方式,参与者有主人、密友、客人等,正是由于该文化,所以,中东地区的用户更容易接受语音社交类产品。

这就可以解释,为什么公司要以语音为切入口,去做社交产品了。

(Yalla招股说明书)

像Yalla APP里的Yalla rooms,基本可以被当成majlis的在线版本,人们在语音聊天的同时互相刷礼物,也十分符合当地的社交习惯。

Yalla Ludo APP提供的两款棋牌类小游戏——Ludo(飞行棋)和Domino(多米诺骨牌),则一直都是在大中东地区的消费者经常在线下玩的游戏。

公司所做的,只不过是对中东地区用户的部分日常生活,进行数字化和移动化的升级和改造罢了。

从Yalla APP和Yalla Ludo APP两款应用的开发思路看,公司确实对中东地区用户的社交特性拥有深刻的洞察,能够想到用语音作为产品的主逻辑,就已经不简单了。

风云君还发现,Yalla官方网站上的语言选择这一项,只有英语和阿拉伯语,这也可以说明公司的经营是非常本土化的。

另外,风云君想简单介绍大中东地区的一些基本情况。

根据Frost & Sullivan的报告,社交娱乐类应用在大中东地区的渗透率,依然要比中国、美国、欧盟、东盟等其他国家和地区低,公司产品的用户规模依然有很大的增长空间。

(Yalla招股说明书)

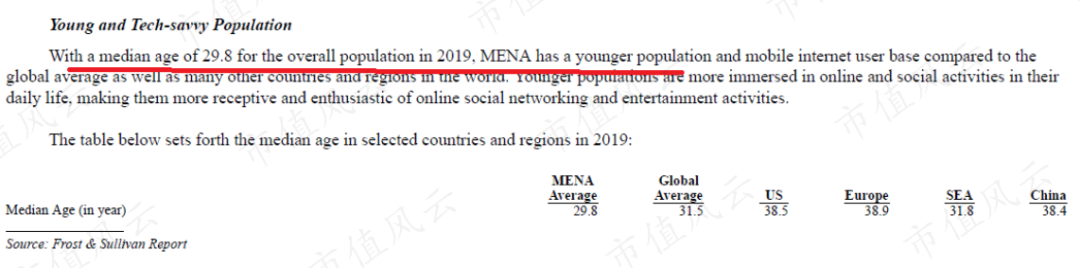

再一个就是人口优势。在一般人的印象里,东南亚国家人口的平均年龄是要比中国低的,而实际上,大中东地区的人口比东南亚还要年轻。

第三方数据显示,2019年,大中东地区人口的年龄中位数只有29.8岁,是全球最年轻的地区之一,比东盟的还要低,更不用说欧美国家了。

(Yalla招股说明书)

最后就是单一市场优势。全球范围内能够孕育出互联网巨型企业的,只有中国和美国,一个很重要的原因,就是两国都有体量庞大的单一市场做支撑。

市场容量小,人口规模有限的国家和地区,是无法养肥一个互联网巨头的。

欧盟的经济体量大,人口也有5亿多,但是内部成员国在文化习俗方面的差异还是存在的。举个最简单的例子,假如你在欧盟内部搞出一款社交APP,现在你想将你的产品普及到全欧盟,那么,你至少要准备十几个不同语言版本的APP,这就对极大限制了产品的推广速度。

而Yalla瞄准的是人口近4亿的大中东地区,该地区虽然也有很多国家,但是大部分都是阿拉伯人,说的都是阿拉伯语,在文化习俗和宗教信仰等方面,也都差不多,所以大中东地区(尤其是海湾地区的石油国)更容易成为一个单一市场,也更有利于公司业务的快速扩张。

六、总结

Yalla是阿联酋首家成功登陆美国纽交所的独角兽公司,也是大中东地区规模最大的语音类社交平台。

公司采用双轮驱动战略,一手开发Yalla APP,做语音社交,一手开发Yalla Ludo APP,做游戏。这种“社交+游戏”的发展路径,像极了当年的腾讯,所以公司又被称为“中东版小腾讯”。

截至2020年三季度末,较晚上线的Yalla Ludo APP,其用户流量已经超过了Yalla APP,但公司目前的重心还是在用户规模上,不愿意过早地对Yalla Ludo APP 进行变现操作。

当然,公司在产品变现方面比较克制,还有一个重要原因,就是公司现在根本不差钱,账上的现金越来越多,光是Yalla APP所带来的收入,就让公司活得很滋润了。所以现在的情况是,流量靠Yalla Ludo APP,收入靠Yalla APP。

换句话说,投资者未来重点跟踪的指标,其实也就是两个:Yalla Ludo APP的用户规模,以及Yalla APP的ARPPU。