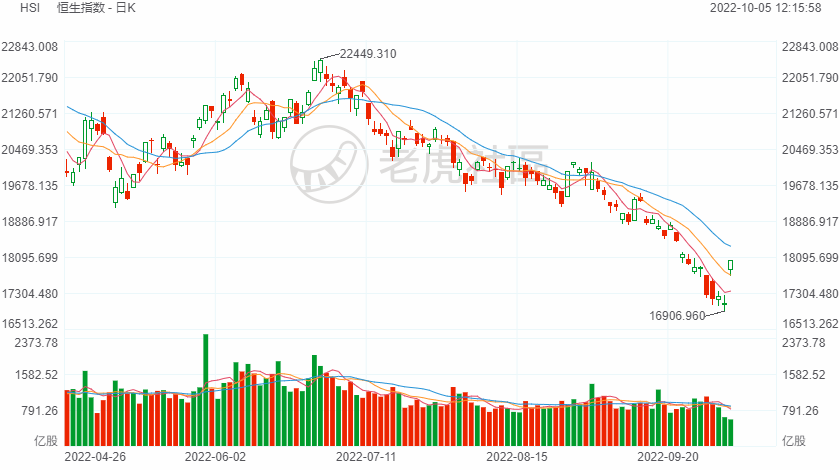

周三,重阳节假期后恢复交易,港股恒指大幅高开,截至午间收盘涨幅达5.47%,恒生科技指数更是暴涨7.4%。盘面上,电池、体育用品股、苹果概念股、内险股涨幅居前;大市仅有4个板块下跌。个股方面,知乎-W涨超18%,申洲国际涨超12%,哔哩哔哩-SW涨超11%;华晨中国今日复牌,跌超60%。

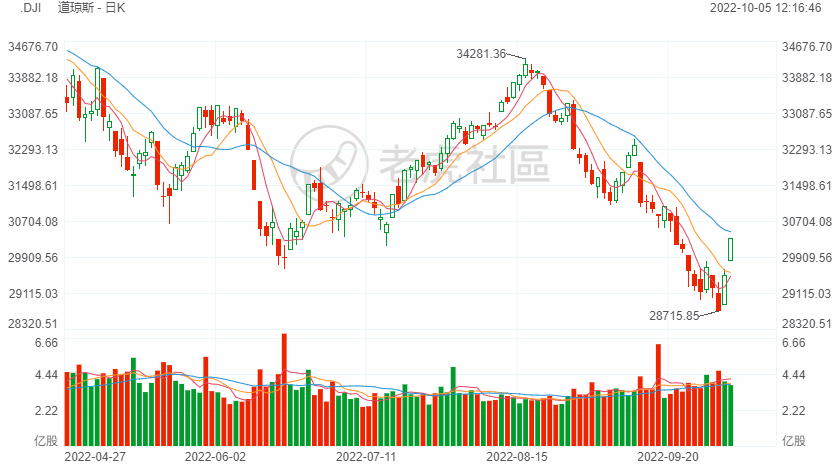

美股连续两日大涨

欧美股市齐创两周新高,标普两日涨5.7%幅度为2020年4月来最大,道指收涨825.43点,涨幅2.80%,报30316.32点,重回3万点关口,两日涨超1500点。

这主要有两方面的原因,首先欧美经济数据昭示着经济衰退的迹象,叠加央行官员释放“鸽派”言论,市场重新交易对欧美央行放弃后续激进加息的押注,为此,美元和美债收益率携手回落。另外,关于瑞信破产传闻引发的恐慌因爆料人删帖而得以缓解,提振了投资者的风险偏好,欧美股市连续两日大幅反弹。

具体来看,在经济数据方面,美国8月职位空缺数逊于预期约110万个,较前值下降10%至14个月新低,裁员人数微涨,暗示劳动力市场开始降温,有助于缓解通胀和美联储暴力加息的压力。

美国9月ISM制造业PMI 录得50.9,预期52.2,前值52.8。机构分析称,美国9月ISM制造业PMI跌至两年多以来低点,接近完全停滞,制造业订单在4个月内第三次收缩。ISM新订单指数降至47.1,也为疫情爆发前几个月以来的最低水平,表明需求正在走软。

在央行官员最新动态方面,澳大利亚联储意外也“放鸽”,仅加息25个基点,重燃了人们对全球其他央行可能跟进放缓货币政策以应对经济衰退的希望。

另外,欧洲央行官员Villeroy周二表示,今年年底前欧洲央行应该将利率提升至2%附近,2023年央行应该放缓加息步伐。欧洲央行应该在10月和12月的会议上继续大幅加息,然后再重新评估,并可能转向较慢的步伐。

目前全市场都在关注周五即将公布的非农数据,这是人们评估美联储是否会转向鸽派的关键数据。

港股10月怎么看?

众所周知,港股作为中国的离岸金融市场中心,其金融环境与海外和中国内地环境有密切关系。

在海外方面,尽管海外流动性持续紧缩,不过近期港股的回调已充分反映这一影响因素,因此海外流动性收紧对港股的影响有望逐步减弱。但光大策略认为,美国中期选举前港股仍有概率受到风险扰动。

在中国的经济方面,光大策略认为港股的中长期走势取决于内地基本面。“二十大”前后可能再度迎来政策集中释放,市场对经济的预期有望企稳,助力港股回暖。

中金策略团队提出国庆节前,港股的持续走弱或许是投资者降低风险敞口等待更为清晰的政策信号中期来看,港股市场出现反转或将取决于以下两个因素的兑现:1)美联储放缓加息步伐;2)有更明确证据显示中国经济增长正在摆脱低谷。