在发布了一份亏损扩大的二季报后,哔哩哔哩 通过内容付费、向品牌合作伙伴开放生态等举措,加快商业化步伐。北京时间11月19日凌晨,哔哩哔哩将发布2019年第三季度财报,加速商业化的哔哩哔哩业绩会否改善,成为市场关注的焦点。

关注一:低成本优势是否持续

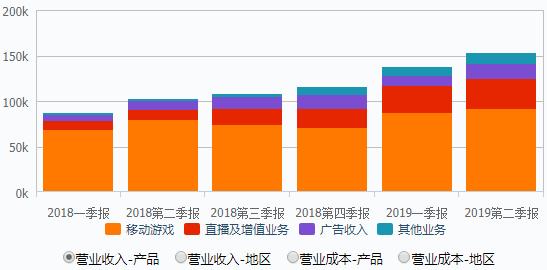

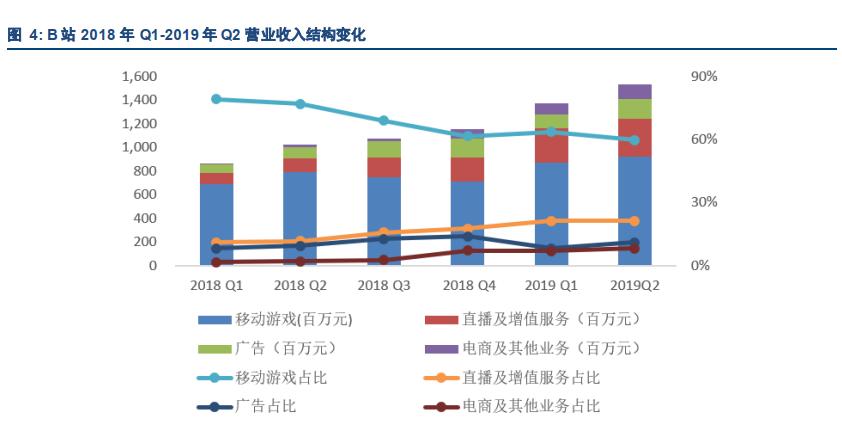

二季度哔哩哔哩录得营业收入15.38亿元,同比增长49.79%。虽然依然录得不错增长,但同比增长出现放缓迹象。

与其他视频网站一样,哔哩哔哩目前仍在亏损,且二季度亏损扩大。与其他视频网站不同的是,哔哩哔哩内容成本较低,这为其带来相对较大的安全边际。哔哩哔哩内容成本主要包括激励 UP主、购买番剧和平台自创节目,而其他视频平台则需要购买版权、大IP、或重金自制内容等获取关注和产生付费。相较而言,哔哩哔哩内容成本更低,是其核心竞争优势之一。

东兴证券的研究显示,2018年哔哩哔哩内容成本为5.43亿元,同期爱奇艺成本为210.6亿元,哔哩哔哩成本不及爱奇艺的1/38。从单 MAU内容成本上来看,哔哩哔哩为5.85元,而爱奇艺为46.33元,哔哩哔哩的单 MAU内容成本仅为爱奇艺的 1/8。

按照东兴证券预期,哔哩哔哩会成为中国泛娱乐视频平台中的佼佼者,其现有的 UGC+PUGC视频保障了公司未来的持续竞争力和成长力。

关注二:用户增长及用户粘性

哔哩哔哩独特的内容生态,也塑造了其独特的用户群体。东兴证券研究显示,目前在 B站用户中,仍以“90后”和“00后”为主的 Z世代占据主流地位,通过会员测试的 B站正式会员人数达到4530万人。而根据2019年第44次《中国互联网络发展状况统计报告》显示,截至2019年6月,我国网民规模为 8.54亿, Z世代(10-29岁)网民占比 41.5%,约为 3. 55亿人。哔哩哔哩在Z世代中的人口渗透率约为12.8%,随着渗透率提高,哔哩哔哩用户仍有一定的增长潜力。

值得注意的是,哔哩哔哩宣布计划在2019年下半年进行加大用户获取力度,因为Bilibili需要更多大众市场用户来消费其大量的非ACG内容。此外,公司指出,在增加营销支出之后,目前还没有看到用户获取成本的显著上升。

据Quest Mobile的数据,Bilibili DAU在7月、8月和9月分别上涨了45%、46%和32%,这是非常强劲的,主要原因是B站的PUGC视频平台在各个垂直领域的内容丰富程度不断提高,这在很大程度上推动了用户的强劲增长。

用户是商业变现的基础,但最终的效果还是要体现在企业的营收上来。中信证券认为,当哔哩哔哩用户规模低于2亿 MAU时,其商业化能力必然受到掣肘,寄希望于 MAU 1亿左右的平台大幅货币化并不现实。中信证券预计,当B站用户规模在2021年突破 2亿 MAU水平,有望实现广告业务加速发展,这是盈利关键。“复盘新浪微博商业化进程,我们发现微博的广告营收规模与 MAU高度相关。自 2015年微博用户规模(MAU)超过 2亿后,微博营收增速明显加快。”中信证券分析师在研报中表示。

关注三:游戏业务进展

游戏收入占据着哔哩哔哩公司整体营业收入的最大比例。二季报显示,哔哩哔哩移动游戏收入9.20亿元,占总营收的61.60%。虽然占比逐渐下滑,但在 B站每付费用户有下降趋势时,每付费游戏用户收入一直维持在高位,可见游戏对于目前 B站的重要性。有分析称,未来的短期发展中,B站还是需要依靠游戏收入的爆发,去实现公司盈利。

哔哩哔哩将于北京时间11月19日凌晨公布第三季度业绩结果,市场预计第三季度总收入同比增长64%,非GAAP净亏损3.59亿元;市场预计第三季度手机游戏收入同比增长29%,FGO在9月周年纪念日期间的强劲表现使公司在第3季度的游戏收入有所回升;广告收入增长在第三季度应该会略微减速;直播收入会继续由游戏和非游戏内容所推动。