摘要:中金预计央行或在4月超量投放MLF,或通过适当增加再贷款等方式实行结构性货币政策,投放中长期流动性。

今年以来货币市场利率波动性增强。2月底以来股市走弱,部分投资者抛售股票型基金、新发基金规模持续回落,南下资金流出动能也边际减弱,“股债跷跷板”重现,银行间市场流动性小幅改善,同业存单发行利率也稍有回落。何时可见央行中长期流动性净投放?我们认为,可能还要看政府债的发行节奏。我们预计,普惠金融定向降准动态考核或在近期启动,但由于多数银行已经达到普惠金融定向降准的第二档,进一步下调准备金率的家数不多,因此释放的中长期流动性较为有限。向前展望,我们预计央行或在4月超量投放MLF,或通过适当增加再贷款等方式实行结构性货币政策,投放中长期流动性。

3月15日央行开展MLF操作,3月MLF到期1000亿元,央行进行等量续作,而此前市场存在一种预期,认为央行可能会超量续作MLF。

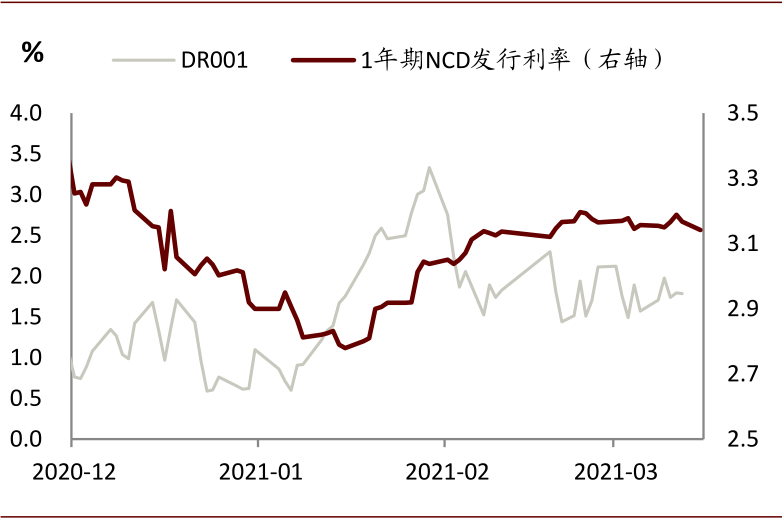

由于3月15日为本月缴税期,货币市场利率回升但在午后有所回落,其中回购定盘利率FDR001较上周五提高47bp升至2.25%。

图表: 3月资金利率走稳

今年以来货币市场利率波动性增强。

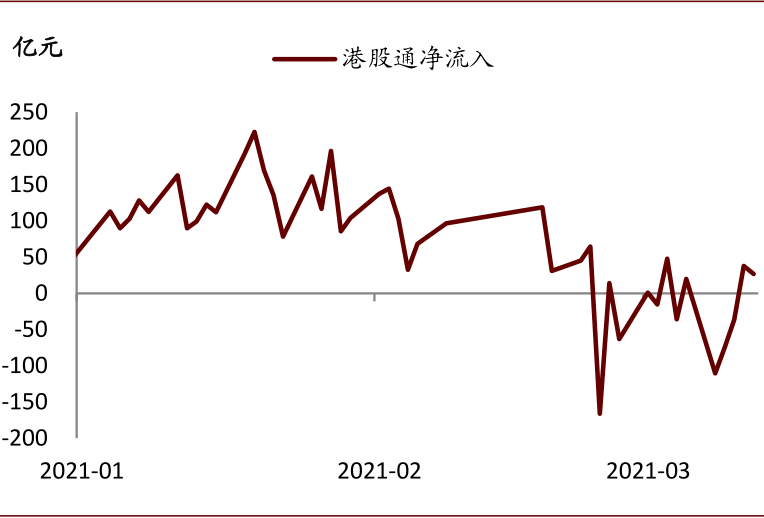

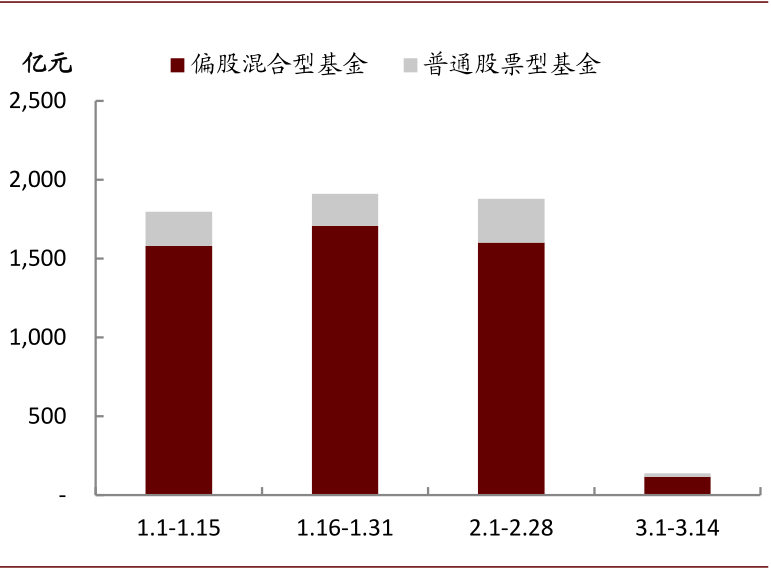

1月末央行流动性操作偏紧,叠加财政支出投放较慢,货币市场利率较大幅度上行;2月初随着财政支出陆续投放,流动性得以缓解,之后又有走高;但2月底以来股市走弱,部分投资者抛售股票型基金、新发基金规模持续回落,南下资金流出动能也边际减弱,“股债跷跷板”重现,银行间市场流动性小幅改善,同业存单发行利率也稍有回落。

图表: 港股通净流入减弱,降低对国内流动性的分流

资料来源:万得资讯,中金公司研究部

图表: 偏股型基金新发行情况

何时可见央行中长期流动性净投放?

我们认为,可能还要看政府债的发行节奏。今年财政年度工作会议指出,要更加注重财政支出与发行节奏的匹配,由于基建类建设项目在一季度开工量较少,此外还有上年未使用完毕的财政资金转移至今年使用,财政支出对债券发行需求的必要性不强。截至目前,地方政府债发行仍为再融资债券,新增地方政府债尚未启动发行。

考虑往年的情形,新增政府债多于3月中下旬或4月启动大量发行。

而从目前万得资讯披露的地方政府债券发行计划来看,3月下半年拟发行的地方政府债均为再融资债券,合计规模为1215亿元,远低于去年同期的发行规模4194亿元。因此本月央行投放中长期流动性的概率不强。

我们预计,普惠金融定向降准动态考核或在近期启动,但由于多数银行已经达到普惠金融定向降准的第二档,进一步下调准备金率的家数不多,因此释放的中长期流动性较为有限。向前展望,我们预计央行或在4月超量投放MLF,或通过适当增加再贷款等方式实行结构性货币政策,投放中长期流动性。

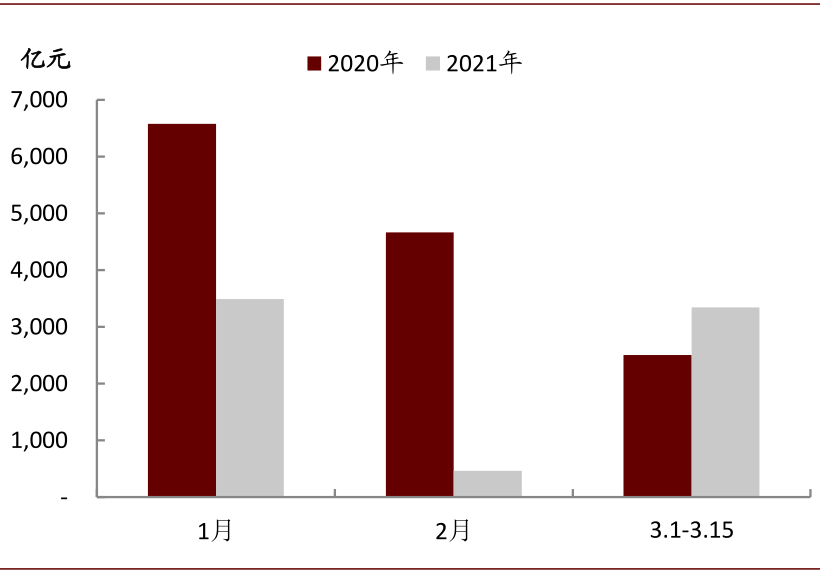

图表: 国债与地方政府债发行情况对比