来源:MotleyFool

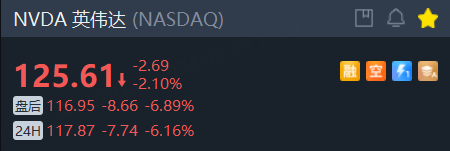

最近,投资者开始担心“AI总龙头”英伟达走得太远、太快,他们想知道火爆的AI行情能否延续。周三盘后,英伟达用财报回答了这个问题,市场的反应是盘后大跌近7%,截至发稿夜盘仍跌超6%,这是什么情况?

业绩超预期

第二季度,英伟达创造了创纪录的 300 亿美元收入,同比增长 122%,环比增长 15%。这使得调整后每股收益 (EPS) 为 0.68 美元。该结果超过了分析师的普遍估计。收入也超过了管理层预测的 280 亿美元。

英伟达的数据中心部门(包括用于 AI 的芯片)收入为 263 亿美元,同比增长 154%,环比增长 16%,这得益于云计算和超大规模数据中心运营商对 AI 的广泛采用。

推动英伟达增长的不仅仅是人工智能,尽管数据中心部门的业绩使该公司的其他部门相形见绌(所有部门均同比增长):

游戏部门增长 16%,达到 29 亿美元。

专业可视化细分市场增长 20%,达到 4.54 亿美元。

汽车部门增长 37% 至 3.46 亿美元。

原始设备制造商增长 33%,达到 8800 万美元。

英伟达的毛利率为 75.1%,高于去年同期的 70.1%,这主要是由于该公司强大的定价能力。尽管如此,该指标环比低于第一季度的 78.4%。该公司此前曾暗示,利润率将在今年剩余时间内放缓。首席财务官 Colette Kress 指出,其 Blackwell 芯片和产品组合的库存准备金是导致下降的原因。

未来依然可期

黄仁勋在财报会议上指出,当前对 Hopper 芯片的需求“仍然强劲”,并称对其下一代 Blackwell 架构的预期“令人难以置信”。

他接着指出,在最近的行业测试中,英伟达的 Hopper H200 和 Blackwell B200 芯片“横扫”了 AI 推理的 MLPerf 基准测试结果。尽管竞争对手尽了最大努力,但英伟达芯片仍然是处理 AI 的黄金标准。

媒体报道称,由于设计缺陷,新的 Blackwell 芯片可能会推迟多达三个月,但黄仁勋消除了这些担忧。“我们在第二季度向客户运送了 Blackwell 架构的样品。我们对 Blackwell GPU 遮罩进行了更改,以提高产量。Blackwell 计划从第四季度开始增产,并持续到 2026 财年。”

二季度,英伟达的自由现金流翻了一番多,达到 135 亿美元。因此,公司可以增加其对股东的回报。董事会批准了额外的 500 亿美元的股票回购。

这些因素结合在一起,推动了第三季度的强劲前景。管理层预计营收为 325 亿美元,同比增长 80%。这与英伟达在过去五个季度中每个季度实现的三位数增长相比有所放缓——这有点令人失望,但投资者应该早就想到,这种规模的高速增长是不可能无限期持续下去的,慢下来不等于前景黯淡。

现在判断明天会发生什么还为时过早。英伟达的业绩仍在高速增长,尽管减速是不可避免的,但其星光依然璀璨,长期投资优势完好无损。

总而言之,英伟达持久的竞争优势、优秀的业绩和强劲的前景表明,该公司未来的增长还会持续很久。