中梁控股(2772.HK)是一家发展快速的内地大型综合房地产开发商。集团今日(16日)正式登陆港股主板上市,发行价5.55元,净集资约27.7亿元。据易居克而瑞房地产研究院,千亿房企中梁为内房20强之一。集团总部设于上海,布局全国,物业项目位于中国五个核心经济区域(即长三角经济区、中西部经济区、环渤海经济圈、海峡西岸经济区及珠三角经济区),覆盖23个省市的124个城市。集团最新未交付合约销售近1,400亿人民币,加上手上土地储备多达3,995万平方米,及四成派息比率,属攻守兼备的内房新力量。$中梁控股(02772)$

1. 营运效率高速

中梁控股营运风格一向以效率见称,着重保持地产项目的高周转。高速发展主要以三大标准化模块“香”、“御”、和“国”系列,将商业模式大量复制扩张至全国各地。另外,集团管理系统中提倡阿米巴生态系统,将庞大业务集团分为若干较小的业务单位(即所谓的阿米巴),其中每个业务单位在营运中均享有充分的授权,同时分担责任及分享利益。

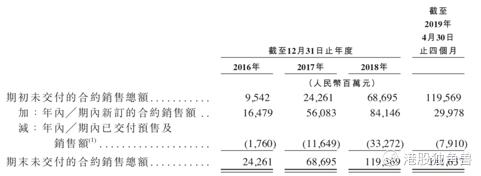

2. 未交付销售逾千四亿

基于中梁控股雷厉风行的执行力,2016年至2018年合约销售额录得显著增长,从约190亿人民币增长至1,015亿人民币,过去3年合同销售平均复合年增长131% 。其于2016年、2017年及2018年的合约销售额增长率分别高于同期行业平均水平128.3个百分点、108.6个百分点及44.2个百分点。 由于集团销售速度远快于交付速度,截至2018年底,未交付的合约销售额升至1196亿人民币,2019年4月底时更进一步升至1416亿人民币。当逾千亿未交付合约销售进一步反映到损益表中,支持集团未来业绩的提升。

资料来源:招股书第3页

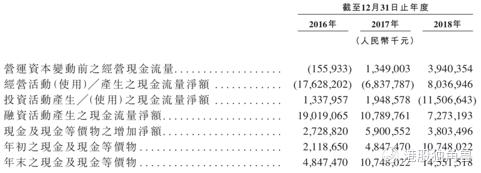

3. 经营现金流转正

集团经营活动产生之主要现金来源为物业销售收取的所得款项,包括在建物业的预售;至于经营活动中使用之现金主要为物业开发活动(包括收购土地)支付的款项。过去三年,集团已由负经营现金流,变为正经营现金流。截至2018年底,经营活动产生之现金净额为80.4亿人民币,乃因经营活动产生的现金130亿人民币由已缴税项28.8亿人民币部分抵销。要知道经营现金流就是一家企业是否有营运周转能力的最佳指标,随着集团手上物业进一步开发及预售,相信未来集团的经营现金流及回款能力可以继续表现正面。

资料来源:招股书第364页

4. 上市后净负债水平更健康

集团上市资金所得,约60%用作现有物业项目(温州中梁鹿城中心、 宿迁中梁首府及江油中梁首府)的建筑成本;约30%用作偿还绝大部分的信托贷款;约10%用作一般营运资金之用。 其中,偿还的三单信托贷款的息率分别为11.5%、12.5%、及13.83%,高于集团2018年底未偿还借款总额的加权平均实际息率9.9%,故此相信上市集资有助集团降低融资成本。按集团公布2018年年底数据,净负债约39.2亿人民币。若以上市价格5.55港元计算,上市集资所得净额为约27·7亿人民币。净负债比率进一步减至约12.5%,负债水平变得更健康,也远低于行业平均水平。

5. 近四千万平方米土储

集团拥有强大的执行能力收购土地。除公开投标、 拍卖或挂牌出售外,集团亦通过合营企业及联营公司与第三方业务伙伴合作,或通过收购目标项目及目标项目公司以获取地块。 截至 2019年3月底三个月收购23幅地块,其中18幅具有土地出让金及收购成本少于5亿人民币及10幅位于三四线城市。截止2019年4月30日应占土地储备总量为约3,995万平方米。

6. 行业发展仍然正面

行业政策方面,对于棚户区改造放缓的忧虑,其实不会立即对集团产生任何重大不利影响,因为集团当前大多数的土地储备位于三四线城市。根据中国指数研究院报告,该放缓仅影响毗邻一线城市的若干三四线城市的房地产市场而该等地区的房地产价格曾涨幅极大,且棚改政策将继续在需要快速进行改造的三四线城市执行。此外,长江三角洲及珠江三角洲三四线城市的房地产市场已得到该等地区的人口及产业的支持,仍然具有强大的需求。截至2019年3月底,集团在该地区土地储备占比约48.3%。最后,集团2019年第一季度已侧重二线城市,收购的23块地块中有13块地块位于二线城市,分散投资可降低棚户区改造的所谓放缓所带来的负面影响。

7. 逐步体现内在价值

计算一下集团持有土地储备的价值。按截至2019年底3月底,集团土地储备分布,长三角及珠三角地区土地储备约1877万平方米,其余则约2009万平方米,分别以每平方米1.1万人民币作为长三角及珠三角地区平均售价,其余则以7000元作估算,总计若所有土地储备能换化为现金则值3471亿人民币。将这笔金额加上集团手上现金及等值物230亿人民币,减去集团2018年年底1484.48亿流动负债及128.7亿非流动负债,集团总计内在价值可达接近2100亿人民币。相比上市时约200亿之市值,明显存在巨大折让。当然,集团是能否全数出售手上土地储备,以及资本市场是否愿意收窄折让仍为未知之数,但只要投资者有足够耐性,相信总有一天会体现内在价值。

8. 股息率具防守力

再从股息率角度看,集团拟对2019年利润的40%派息。集团2018年纯利19.3亿人民币,假设2019年进一步确认合约销售推升纯利按年增长两成,再按四成派息计算,2019年每股股息可达约0.3港元,按5.55港元上市价计算,股息率约5.4厘,具备一定防守力。

$中梁控股(02772)$

精彩评论