风暴汇聚,汇聚无知与贪婪

之前提到的MBS(贷款抵押债券)- 路易斯所创造的产品让投行和投资者都收益颇丰,低风险高收益让越来越多的投资者去购买,而投行们也更乐意去创造更多的MBS来支持财路。但很快,优质的MBS被卖完了,毕竟只有那么多房子,只有那么多有能力买房的人。

于是为了让钱继续赚下去,银行们只能加大放款以创造更多的MBS。正逢基准利率下降,银行有了更多的流动性,这也为发放更多的贷款提供了条件。以前那些拿不到贷款的次级客户(低信用,低收入,高风险人群)现在也可以很轻松的从银行拿到贷款买房。

曾经没有财力买房的次级客户现在可以住上新屋,当地贷方通过把抵押贷款卖给投行从而能在短时间内进行二次放贷,投行组合这些抵押贷款创造更多的MBS/CDO并赚取中间费用,通过给MBS/CDO评级的评级机构因收取评级费用而获利不菲,投资者购买MBS/CDO并收取稳定的收益。

美国房价水平,来源:Harvard Joint Center for Housing Studies

这个循环大大增加了对房屋的需求进而导致房价上涨。因此就算有购房者违约还不了贷,银行也能通过收回房产并拍卖以弥补损失。但这个循环本身都仰赖于房价的不断上涨。放贷者不再担心借款人是否有能力偿还,所以冒更大的风险发放贷款。投资银行同样不在乎,他们销售越多的MBS/CDO获利越多。而评级机构(实际上是投资银行资助的)也不再对MBS/CDO的评估正确与否承担责任。

由于没有监管机制的约束,银行的胆子也越来越大,所有的贷款开始绿灯放行。同时,所贷款的房产还能作为抵押物进行二次贷款继续购买房产。在如此过剩的流动性下,房地产泡沫开始变得越来越大。

在2000年到2003年之间,抵押贷款的总量增长了四倍。每个处在这个证券化食物链中的人,不管是处于底端的次级客户还是处于顶端的金融统治者,都不再担心抵押贷款的质量,而只关心让自己的利益最大化并从中获利。

全国独立信贷公司是当时最大的次贷放款方,共放出了价值970亿美元的贷款,并从中赚取了110亿美元。在华尔街,年终红利暴增,从2002年的100亿美元增长到2006年的330亿美元。华尔街五大投行之一的雷曼兄弟是其中首屈一指的次贷代理商,而他们的CEO,理查德弗尔德,从中获得了4.85亿美元的红利(除工资外),当时的五大投行还包括贝尔斯登 (Bear Stearns),美林 (Merrill Lynch), $摩根士丹利(MS)$,以及$ $高盛(GS)$。

理查德·弗尔德,来源:网络

2006年标普500强企业中百分之四十的利润都来源于金融机构。三大评级机构穆迪,标普和Fitch通过给高风险证券高评级赚取了数十亿美元。评级机构通过发布评级来获得收益,越多的AAA评级意味着越多的利润。贪婪使成百上千份AAA评级被发出,而当他们被质疑,他们给出的解释是“我们的AAA评级,只是我们的‘意见’,而不应该过于依赖”。

从1996年到2006年,全美平均房价上涨了百分之一百九十四。在美国政府对次级贷款的疏于监管下,次级贷款总额从每年300亿美元在十年间增长到了每年6000亿美元。

海啸袭来,疯狂传染的“衰退”

在经历了2007年前几个月的发酵后,美国次贷危机开始全面蔓延,以次贷为抵押的相关证券也随即遭受池鱼之殃。

危机时期的贝尔斯登,来源:网络

2007年6月7日,五大投行之一的贝尔斯登宣布,旗下两只对冲基金停止赎回。惊恐、疑惑的投资者很快发现,贝尔斯登的这两只基金持有大量与次贷有关的证券。而在这之前,管理30亿美元哈佛大学资产的对冲基金Sowood Capital因持有次贷业务,其资产价值在短短一个月内缩水了近一半。而在此之前,美国股市还一片繁荣,纽约股市道琼斯30种工业股票平均价格指数创下历史新高,首次突破1400点大关,贝尔斯登也发表了对当前局势持乐观看法。而后来的危机不光推翻了贝尔斯登的乐观,也吞没了贝尔斯登自己。

到2007年8月份,随着大量次贷形成的坏账浮出水面,基于这些次贷的证券也大幅贬值,次贷危机全面爆发。全球各地的投资公司、保险公司、养老基金、对冲基金均发现,自己的投资组合中,竟然持有大批CDO。在当时的市场环境下,这就是与狼同寝。众多金融机构宣布遭受巨额损失,一些金融机构宣布破产或被收购。

美联储主席格林斯潘承认美国房市存在泡沫,来源:网络

同年9月17日,美联储主席格林斯潘首次公开对外承认美国房市存在泡沫。为应对金融动荡,美联储等西方央行开始采取联手行动,向金融市场投放资金,以缓解流动性不足,增强投资者信心。从2007年9月至到2008年4月,美联储连续7次降息,将利率由5.25%大幅削至2%。但这类措施未能阻止次贷危机向美国经济基本面扩散,失业上升,消费下降,“衰退”正在像病毒传染一样从一个行业蔓延到另一个行业。美国GDP在2007Q4下降了0.2%,为2001Q3以来最糟糕表现,而当时的美国还在陷身衰退周期。

吞没华尔街,一个时代的终结

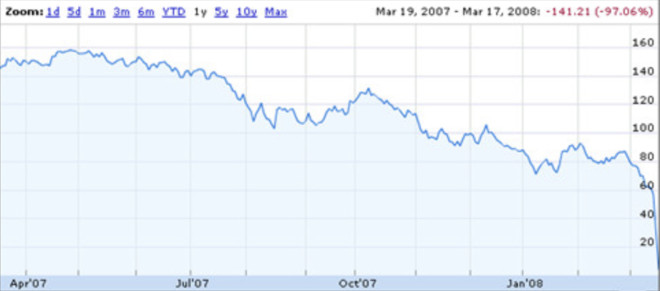

贝尔斯登股价,来源:网络

2008年3月,次贷的脓包终于全面破裂。3月14日,贝尔斯登股价收盘时为30.85美元,较前一个交易日暴跌45.9%。两天后,为防止金融市场出现灾难性暴跌,在美国财政部和美联储极力撮合下和300亿美元担保下,贝尔斯登以每股2美元的“跳楼价”将自己卖给了摩根大通银行。这起并购被市场称作“枪口下的婚姻”,意指贝尔斯登虽万般无奈,但受资金短缺之苦,最后只能委身于摩根大通。

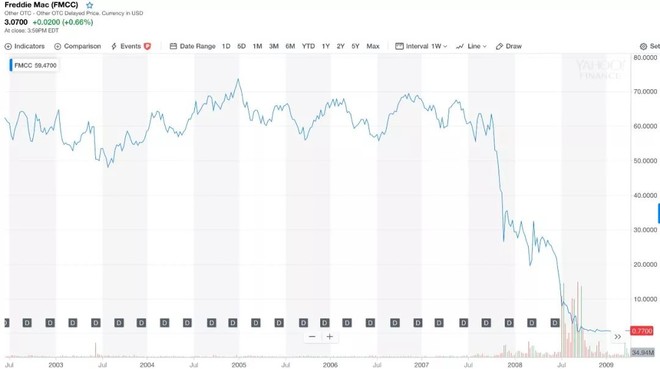

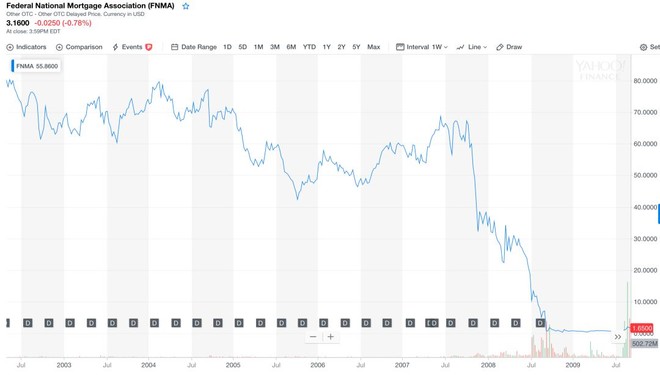

2008年7月11日,美国全国独立房贷公司(Independent National Mortgage Corporation)因不堪巨额亏损和挤兑而宣布倒闭,其主要业务对房贷抵押贷款进行证券化。这还只是个前奏,美国住房抵押贷款市场两大巨头房利美(Fannie Mae)和房地美(Freddie Mac)在过去四个季度亏损达到了140亿美元,其股价在过去一年也暴跌了约90%。9月7日,美国政府再度出手,出资2000亿美元接管“两房”。

房地美股价,来源:Yahoo Finance

房利美股价,来源:Yahoo Finance

2008年9月15日,五大投行之一雷曼兄弟宣布破产。

来源:网络

同日,五大投行之一美林公司被美国银行(Bank of America)收购。

来源:网络

9月16日,评级机构穆迪公司(Moody)和标普公司(Standard and Poor)调低陷入困境的保险业巨头美国国际集团(AIG)的评级,AIG股价开始暴跌。

9月17日,美联储被迫对AIG提供高达850亿美元的紧急贷款,避免该公司陷入破产。

9月19日,7000亿美元的金融救援计划公布,这就是日后备受争议的“问题资产救助计划(TARP,Troubled Assets Relief Program)”。

9月21日,美联储宣布批准剩下两个五大投行 - 高盛和摩根士丹利实施业务转型,转为银行控股公司,即普通商业银行。

来源:网络

9月25日晚,美国监管机构接手美国最大储蓄银行华盛顿互惠银行(Washington Mutual),并将其部分业务出售给摩根大通银行。

至此,美国前五大投行全军覆没。以路透社所述,这标志了一个时代的终结,华尔街将迎来一个新时代。

在这场金融危机中,依然是“贪婪与恐惧”交缠。投行、信贷公司、评级公司的贪婪,是危机全面恶化的一个重要根源。而沦落到这个地步,是因为金融激进的创新,导致金融衍生品的迅速发展,以及投资者对其风险的理解和监管的落后,这些因素也催生了乱象丛生的金融衍生品市场,为危机埋下了种子。

在火爆的市场情绪中,又有多少人能意识到价格偏离理性,危机正在逼近呢?巴菲特曾感慨,当时美国人都犯了这个错误,认为房价将永远上涨,“几乎每个美国人脑袋里都有这样一个概念……认为房价不可能大幅下跌……这是愚蠢的想法,也是从众心理使然。”然而市场上没有永远增长的价值,当价格偏离了价值,市场终将作出反应。曾经日本房市和美国房市的火爆,最终都演变成了灾难性的后果。

精彩评论