网易$有道(DAO)$ 早上跟着它爸一起发了财报,财报数据乍看之下还算出跳,但也有几个隐藏问题依然待解。

市面评论大致的结论如下:

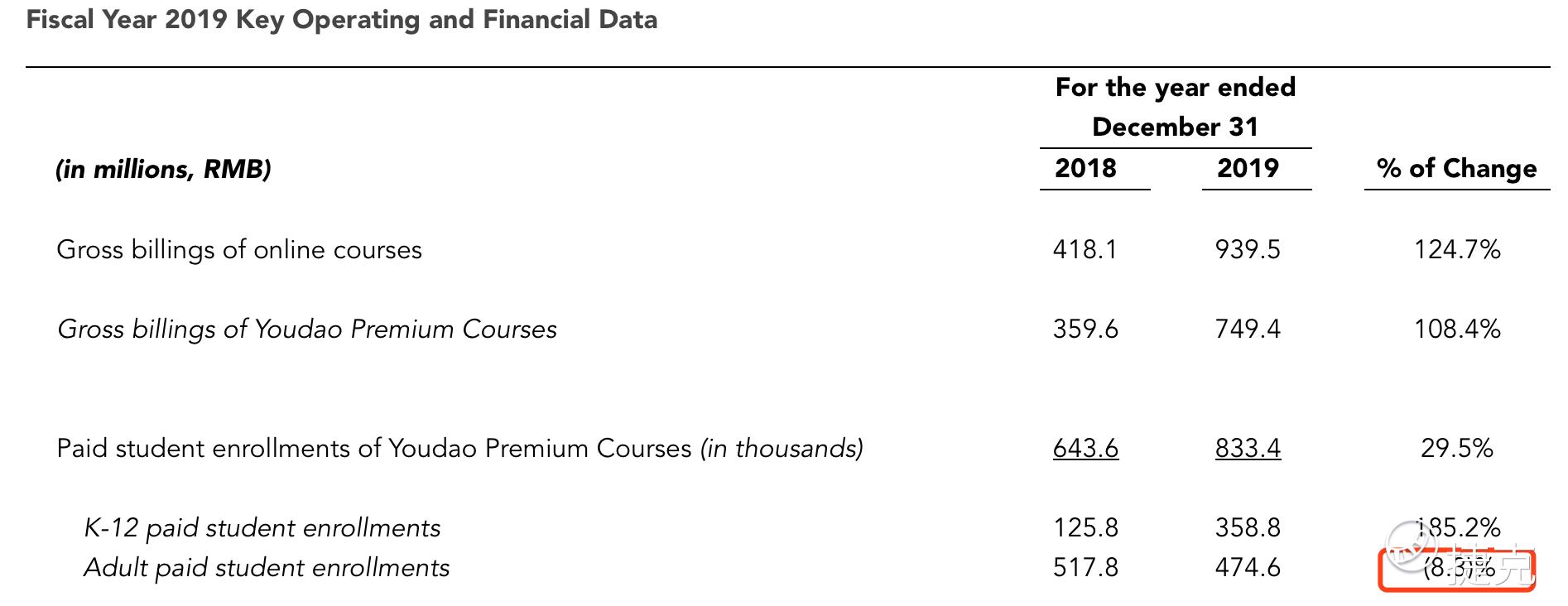

- 业绩增长很快,主要是K12业务的爆发。毕竟这是教育业所有前辈们的经验,学龄期孩子的钱最好赚。课程类增长最高的是啥?语文、物理、英语和儿童编程,除了最后一个是硬通货之外,其他都是应试需求。

- 毛利率的提升比较明显。按全年来看,毛利润是下降的,因为有道在18-19年把运营重心越来越多地转移到在线课程上来。按Q4整体的毛利润来看只上升了0.1%,但因为广告业务占比下滑,实际上在线课程的毛利率上升还算明显,从22%到29%。

不过很多需要关注的点,无一媒体关注到。

第一、公司自有师资团队的建设。

有道在上市之前,最让投资者放心不下的就是它没有完整的、属于自己的师资团队,换句话说,有道的老师大多数是兼职或是合约性质。自有师资团队的可以与公司有更多的利益结合;而外聘老师不但质量难以保证,对公司的品牌也很难有帮助,随着市价上升,成本也水涨船高。

Q4财报并没有公布这一数字,而从成本端也很难看出这一变化。K12教育的毛利率一般大于成人教育,Q4有道的成人教育付费人数同比是负增长的。

因此推断,有道在Q4的自有师资团队建设依然没有什么实质性的进展。

第二、教育行业的马太效应。

越是赚钱的公司,越容易获得投资者追捧,也越容易获得品牌效应,同时就能获得更多的师资、学生的青睐。这也是为何教育行业头部企业的估值远远高于其他公司。

可以理解有道重金花在营销上,用免费课程吸引用户上来,这是打破僵局没有办法的办法,不过教育最终还是要落到实处的,本来就是很赚钱的业务,如果长期需要营销开支来维持增长,投资者必然不买单。

第三、有道股权集中,流通股较少。

因为网易是有道的爸爸,握着绝大多数股份,导致有道上市流通的比例极低。5%的比例在所有新股中也算低的,港股IPO一般是四分之一,美股ADR结构的也有10%,而网易这么低的比例,势必流通性就差,股价波动明显。

因此之前的大涨纯粹是流动性造成的。股权过度集中,机构投资者就更不敢参与,长期来看,对公司中小投资者并不利。

因此,有道其实还在起跑线打转,眼下的问题都制约公司的发展,虽然限制不了股价的波动,但要真正与$新东方(EDU)$ 、$好未来(TAL)$ 同台竞技,成为一个梯队但公司,感觉还有不少功夫要下。

$新东方在线(01797)$

精彩评论