此前申购过$蔚来(NIO)$,并且中签。虽然数量不多,第二天做了个T,第三天做了个T,清仓后没有再买入。当初申购的时候未曾细想,只是在一次活动中俞敏洪谈及投资蔚来,表示李斌答应一定让他赚钱,看着刘强东奶茶妹妹也投了,我也就去申购了。

为什么我放弃了长期持有,也没有再回头买入?现在想想躲过了蔚来的大跌很幸运,没有投机买回也不可惜。虽然均价13.94刀卖出了,股价却突破了22刀。想想1个6刀股,在大幅度亏损无法hold住的情况下,如果资金链断裂,又如果疫情没能让4s店开门,如果工厂无法复工,又会是怎样的光景?

排除外部因素,蔚来也不具备价值投资的基础。具体可以看往期的帖子《蔚来的投资前景可能为0》。

几个价值投资的逻辑就可以轻而易举地放弃投机。

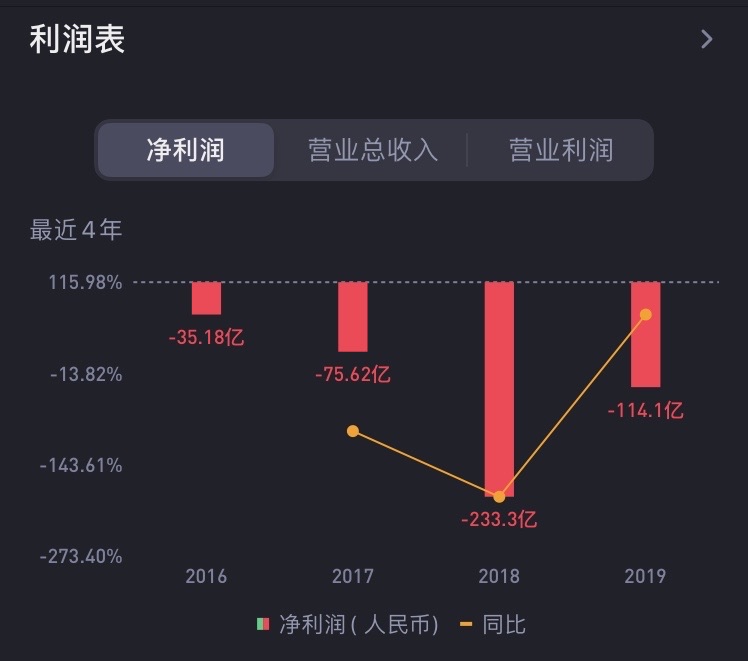

一、蔚来是否能有健康的财报预期?

2019年是中国28年来首次汽车销量负增长,2020年更是大幅度下跌。中国的市场再大也不够分,前有劲敌特斯拉$特斯拉(TSLA)$,后有本土车企死咬着,外有恶劣的经济环境,内有烧钱大战。

国内的裁员工作也已进行多轮,融资停滞、资金链收紧、CFO谢东萤等高管接连离职,蔚来早已陷入一场危机。即使蔚来站在了50万风口,销量也仅能自保,也只是赔本赚吆喝,而且在遭受各方的降维打击。

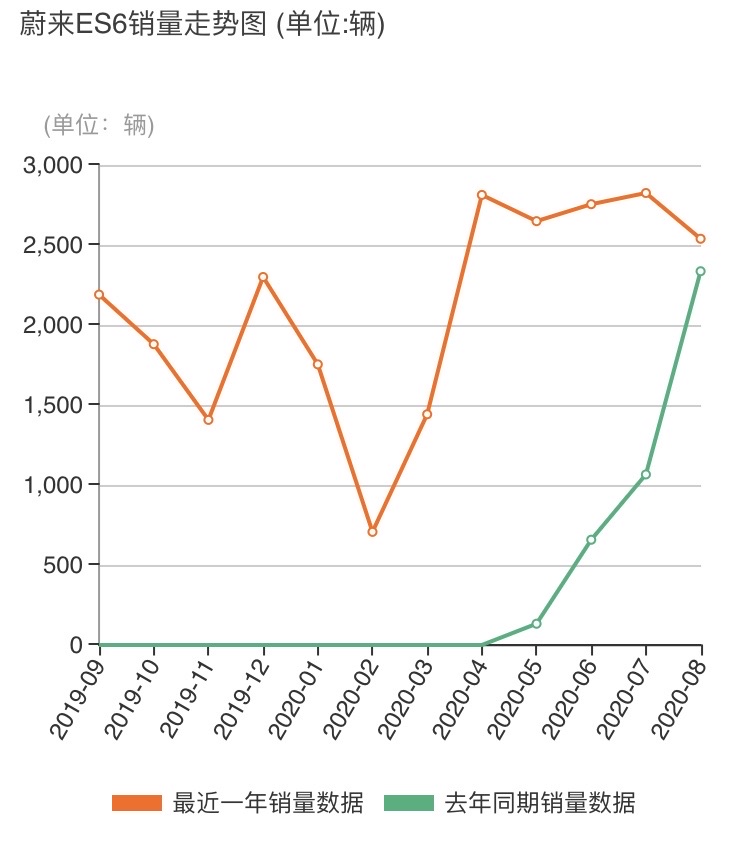

蔚来目前有3大业务板块,一是NIO POWER,主要是一键加电、换电站等,同时也在开展退役电池梯级利用等业务;二是NIO HOUSE ,主要是用户体验;三是车辆销售,主要是ES8和ES6两款豪华车型的销售。中国乘用车联席会获得了最新公布的销量数据。2020年8月蔚来ES6销量为2539辆,在蔚来销量中占比67.51%,在SUV销量中排名第60位。

2020年8月,蔚来ES6销量同比增长8.69%,环比下降10.12%;最近12个月中,蔚来ES6销量在2020年7月达到最高,销量为2825辆。

对于网络传言“位于王府井的NIO House年租金8000万元”,蔚来汽车回应称:传言不实,高于实际租金两倍多。

二、蔚来是否有护城河?

蔚来在续航,发动机,充电技术,中控系统,电池技术上毫无创业和核心技术。

ES8屡屡出现事故,短路自燃、电池召回、ES8被撞烂也没有弹出安全气囊(自称吸能设计和没撞到点,一个几十万的车子声称有F1赛车的吸能设计,这真的是很牛逼的公关),前保险杠一碰所有的安全气囊被弹出。(这个时候怎么不出来说是吸能设计)

蔚来非常重视用户体验,女王座驾、一键加电等,十足的质量不够,服务来凑。

三、蔚来是否有供应链优势?

相比传统车企,蔚来肯定不占优势。可以借助江淮弥补自己的短板,但是江淮自身难保,陷入了亏损漩涡,安徽国资的投入,恰恰证明了蔚来深陷现金流短缺的困境,不得已卖身。有国资参与投入就能做好一件事是一个伪命题。海航集团,沈阳机床,北大方正......无数的国资企业都在苟延残喘。安徽国资投资蔚来,只是饮鸩止渴,江淮的代工业务正在土崩瓦解,自有品牌汽车的市场份额已经持续被蚕食得一干二净,如果没有本轮的重大资产重组,江淮也是命悬一线。

四、蔚来是否能避免被美国审计出问题?

蔚来财报作假的可能性比较低,因为其股东不缺乏善于和美国打交道的人,精通美国法律。

美国时间8月16日已裁减100名员工。根据一位知情人士透露,最新这一轮美国分公司裁员,在今年7月份就已经基本确定,当时确定的人数为150人。看来蔚蓝在美国建厂,与美国本土汽车厂合作,在美国市场销售的可能性越来越低。

五、蔚来是否短期内股价偏离其本身价值?

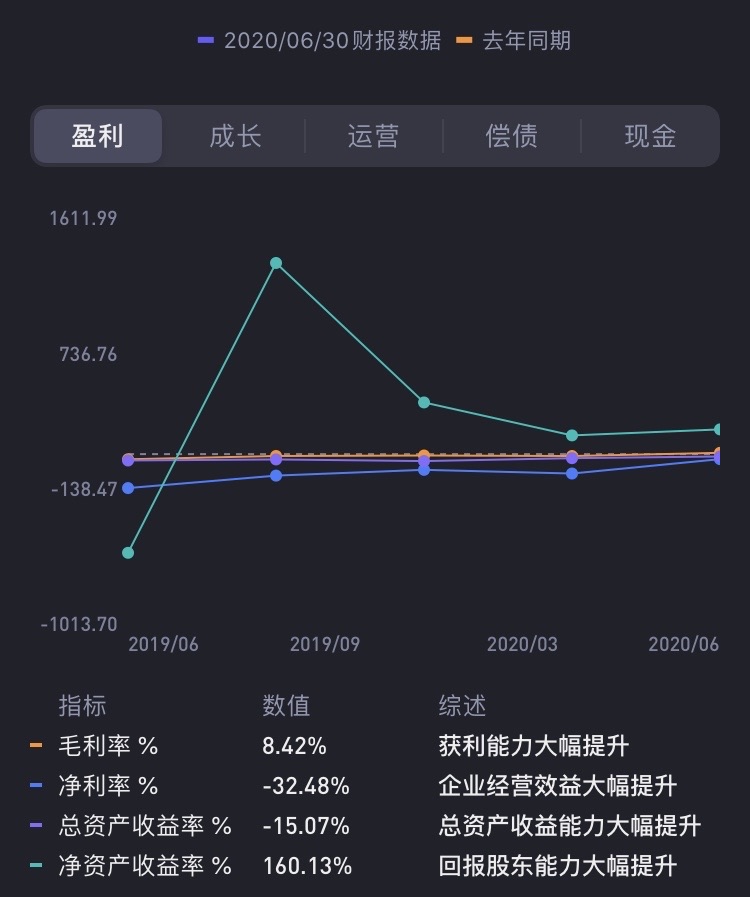

比如PE和TTM是否在行业正常的范围内。答案是否定的,股价自然不一定会完全贴合行业的平均市盈率。在美国市场,泡沫终究会被挤破。用过基本面分析,蔚来唯一亮眼的地方就是盈利能力所有改善,但这只是意味着换电业务,门面费用,品牌营销的投入大幅度削减。

中国的汽车制造业在智能驾驶方面不如德、日、美等国强大。在这些国家,智能驾驶技术的研发基本由传统汽车企业完成,中国的传统汽车企业动作相对比较慢。不管畏惧失败,还是技术瓶颈,中国传统车企一开始展开大胆创新和探索,给互联网巨头们造车创造了机会。

新能源汽车在争什么?技术,数据,场景?互联网巨头们争的是继app和手机之后的第三大用户终端。app和手机已经用户饱和,而汽车的用户之争可能是最后的战役。阿里和腾讯从来看不上低毛利的生意,为了这最后的战役投入到了这红海中。阿里投资了小鹏,腾讯和京东投资了蔚来。很多年前,阿里和腾讯都尝试过做手机系统争夺终端,最终都铩羽而归。后来阿里投了魅族,但是魅族已经没办法完成阿里在终端上的野心。个人认为汽车行业很难实现系统上的统一,并不会出现像手机领域的安卓和IOS那样的局面。阿里、腾讯、华为提供的系统服务,也只能是成为传统车企的一小部分,投资新势力新能源汽车才是获取用户数据的捷径。

在中美关系紧张加剧的现状下,我们也不太可能允许中国本土汽车在系统或者硬件上再发生卡脖子的悲剧。在油汽车时代,中国的车企做的是低价车,赚的是苦命钱,2018年开始陷入了衰退潮,夏利、华泰等多数品牌早已卖身,多数工厂亏损濒临倒闭。新能源汽车是国产汽车发展的重要赛道和弯道,是国产汽车的一次重要转折点。

六、蔚来是否能通过技术创新产生革命性的市场需求?

随着负责系统技术的高管庄莉和伍思丽离职,蔚来的研发能力遭到投资人的质疑。核心的软件研发团队,几乎被庄丽全部带走。因为缺乏技术和人才,蔚来陷入了大举高薪买人,买回来又发现高薪低能,裁员绯闻不断。这就是为什么草草把半成品ES8推向市场,尔后车载系统异常,电池召回,汽车自燃等问题频繁的主要原因。

关于对蔚来汽车的前景判断

蔚来常被用来对标特斯拉,但是造血能力和核心技术真的比特斯拉弱太多。蔚来还是有机会持续在中国市场分一杯羹,但是以目前蔚来一年几十亿上百亿人民币的负现金流来看,即使通过了几轮多方融资,增发,国资注资,仍然未能走出泥沼,股东玩起了炒股,腾讯和IDG等精准增持,早期投资机构玩起了做T。

虽然机构唱多蔚来,个人认为蔚来将会在美国证券市场退市,补充2个理由如下:

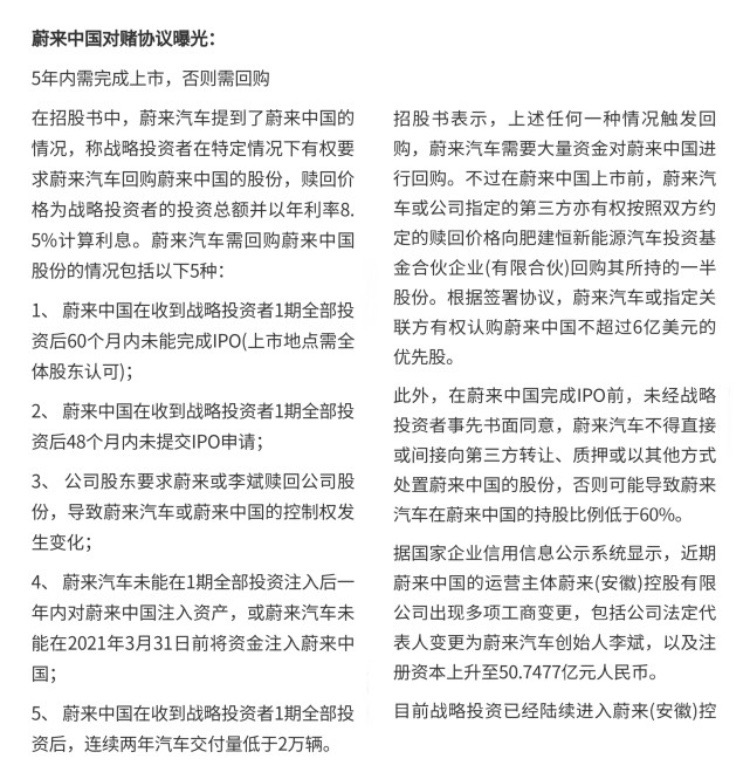

(1)无法完成对赌协议。

美方资本大幅度增持,实则在为蔚来续命,早期投资股东在2023年左右基本会大部份退出。本轮机构和腾讯的增持,极有可能是为了助蔚来完成对赌协议。先做高股价,再套现帮助蔚来回购对赌协议的股份,再完成香港或者科创板上市,最差的方案也是直接找其他车企接盘。蔚来可能无法完成对合肥国资的对赌协议,需要大量回购股份。

蔚来募集资金已经超过了230亿元,其中包括4.35亿美元的可转债融资,合肥国资对蔚来中国的70亿元注资,中国建设银行安徽省分行等六家银行提供的104亿元人民币综合授信,以及6月以每股5.95美元的价格完成7200万股增发,所获得的4.77亿美元。

为了拿到合肥70亿的投资,蔚来的对赌协议是“2020年营收148亿,2024年营收1200亿元(上市6-8款车型),2020年至2025年总营收4200亿元,总税收78亿元,并且2025年前在科创板上市”。

2020年蔚来大概率能够踩线营收148亿,按照4年后的千亿营收来算,蔚来的单车均价按30万元计算,需要40万辆以上的年销量。

如果预期未能完成对赌协议即意味投资者丧失耐心,也未能在国内上市,再美国的股价随时可能暴跌,可能会远远低于正常水平,被迫主动退市。

(2)资金链断裂。

蔚来的现金流十分紧张,在本土市场资本集体看空、北京亦庄、浙江湖州等地方政府望而却步的情况下,与北汽、广汽、上汽等传统汽车公司的“绯闻”也都没有下文。2020年8月开始,蔚来陷入了同比低增长,环比下跌的瓶颈,预计在2020年10月开始,蔚来将会全面陷入低迷。

李斌本人即使在股价跌破2刀,也没有任何的增持动作,其个人财务也不容乐观。

我仍然看好蔚来$蔚来(NIO)$在中国的销售,但是并不看好蔚来能在美国证券市场得到喜人的估值。预计在2022年低,蔚来的股价回落至5刀,后续一路走低至2刀。最终股东可能不满意其被低估的市值,宣布私有化在中国重新上市。

坚持不借钱,不融资,不融券,不做空,不做衍生金融,不懂的不做。对于把大部分资金用于做窝轮、牛熊证、期权,企图一夜暴富的韭菜们,不是已经输光筹码,就是在输光筹码的路上。

精彩评论

全篇漏洞百出。

第一、2020年中国汽车销量负增长代表的是新能源汽车负增长?忘记疫情了??

第二、蔚来的护城河是用户,用户自己出钱给蔚来做广告忘记了??

第三、安徽投资是卖身??多做点研究吧,引入战投不代表卖身。 $蔚来(NIO)$

第四点、你想表达啥??官方都说了2021卖到欧洲、美国分公司裁员是因为财务问题,不代表不会往美国销售,逻辑都是混乱的。 $蔚来(NIO)$

说不看好一个股票的投资价值,就要别人上空单。。。 不看好投资价值也可以选择不买入。 做空本就是有限收益无限损失的操作,不是看准机遇,踩中趋势,谁没事持有空单过年啊。

况且楼主也没有强加自己的想法给别人,有看多自然就有看空。 自己持有一个股票就要全世界陪他一起看多,听不得任何中肯的言语。 那种意念炒股法,不如不要看论坛了。

作者言之有物,有数据有观点。 支持!