写作背景:

很少写自己持仓的$阿里巴巴(BABA)$,感觉大部分人都觉得阿里是中国最优秀的企业,相信阿里会成为世界第五大经济体。唯一值得担忧的是中美关系会不会影响阿里在美国的股价,会不会影响阿里的国际化。

一、阿里还能保持现有的高增长吗?

通过阿里最近5年的财报显示,2015~2020年的营收每年都有2位数的增长,而只有净利润在2017年有所下滑,那年恰好是阿里做新零售的第二年,加大了对门店场景的布局,投资和控股了很多零售企业。截至2020年9月,阿里基本完成了电商平台、物流、蚂蚁金服、线下零售、社交媒体、出行服务、外卖等基础构建,阿里健康、阿里云、大文娱、达摩院、汽车软件和系统、跨境电商等还有待完善基础构建,尚未能实现1000亿美金的价值,未来的潜力也主要是在这几个尚未成熟的板块。

二、阿里几次不太成功的投资:

(1)投资ofo,竹篮打水一场空。

(2)收购雅虎中国,痛苦收场。

(3)做社交(来往),马云称打出去的甘蔗被咬光了肉。

(4)投资魅族,被小米、华为等拉开了差距。

(5)做手机操作系统,苟延残喘,一息尚存中,转向做物联网。

三、阿里有几次重要的战役:

(1)B2C和C2C电商用户之争,打败了亚马逊,易趣,京东,拍拍商城等所有的对手。

(2)B2B电商之争,打败了慧聪网。

(3)支付之争,一度领先,最后被微信支付迎头赶上。

(4)外卖服务之争,饿了吗暂时落后于美团。

(5)社交之争,投资了微博和抖音等,做死了来往,难在聊天通讯上动摇微信。转向做企业OA服务的钉钉。

(6)出行之争,滴滴和快滴合并。

四、阿里在做6件事:

(1)数据。

阿里巴巴集团的APP、网站、云计算服务,以及外部投资或者控股的公司,涉及了各行各业的大数据,比如:酒店、 商超、医院、连锁零售品牌等,只要拥有大规模数据的企业,阿里几乎都不会放过投资的机会,石基信息、美年健康、银泰等都是拥有大量用户数据的企业。

(2)场景。

阿里一直在做规模化场景的生意,比如网购、出行、外卖、支付、看病、看电影等。哪些场景人类普遍会发生,阿里就做哪个场景下的生意。

(3)技术。

阿里除了用自己的技术在构建商业基础设施,也提供了开发者平台汇聚开发者共同参与。同时还成立了达摩院,研究基础学科,攻克高精尖技术。做了云计算,解决企业数据问题。

(4)信用。

解决了支付安全问题,个人和微小企业向银行贷款困难的问题,商家与消费者的信用问题。

(5)流通。

让货品的流通,货币的流通,数据的流通更顺畅。

(6)闭环。

阿里的每一个商业基础,几乎都有上游卡喉咙的存在,通过投资和收购解决商业闭环。卖货,要守住零售品牌,于是投资了大品牌的TP宝尊,给了很多大品牌独家合作权益,吸引优质品牌站队阿里。货品流通,要解决物流的乱象和效率的问题,于是成立了菜鸟控股了众多快递公司。支付流通,支付宝成为银行互补的一个工具。医疗服务,阿里健康投资和控股药企和医院。文化娱乐,阿里影业和阿里鱼投资了院线,电影,音乐等。

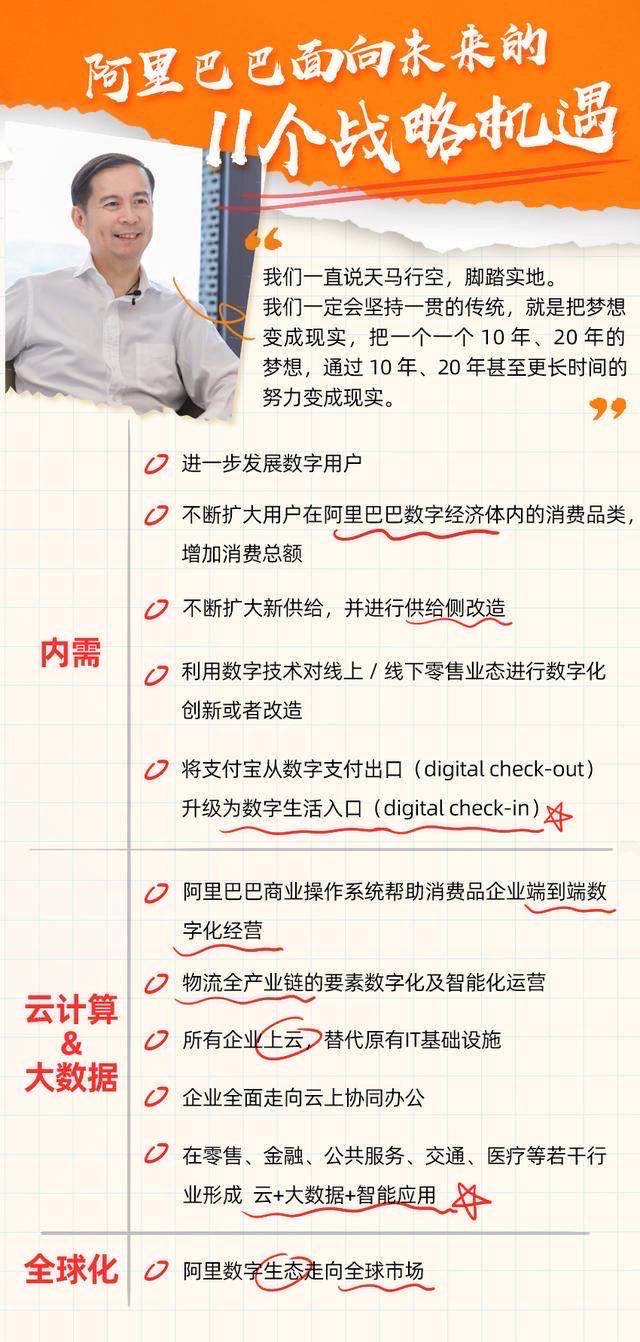

阿里的生态,是一个非常健康的内循环。我们看看2020年阿里投资者大会逍遥子张勇提及三大战略领域和的阿里巴巴面向未开的11战略机遇:

五、阿里面对的主要困难有哪些?

(1)下沉市场的新用户增长。经过20年的网络发展,淘宝天猫用户在一线城市已经很难再大幅度增长。新用户的增长主要来自下沉市场。

9月28日,阿里巴巴2020年度全球投资者大会以线上方式举行,这是疫情发生后,阿里巴巴第一次向投资者系统介绍公司战略和业务进展。淘宝天猫总裁蒋凡介绍,过去一年,淘宝天猫的用户规模继续快速增长。阿里巴巴中国零售市场年度活跃消费者达到7.42亿,移动月活跃用户增长1.19亿,其中70%的新增用户来自下沉市场,预计未来2至3年依然还有很大上涨空间。此外,88VIP、淘宝省钱月卡两个付费会员体系的规模持续增长。下沉市场用户的拉新成本相对比较高,主要是因为下沉市场商业基础落后,中老年人知识结构落后。

(2)扩大消费品类,增加消费总额。阿里原有的消费品类已经饱和,天猫也收紧了招商口。很多不需要在线配送的业务,阿里照样搬上了平台,把线下很多的支付场景转移到了线上。比如门店购物、课程培训、汽车购买的流水通过阿里的新零售工具,实现了线下客户和消费上行到了阿里的平台,但是阿里的平台有一定的局限性和运营成本,并不适合某些品类,比如客户在门店买个几万块的产品或者服务,转移到阿里的平台的扣点却远远高于客户刷卡的费率,阿里不进行补贴很难让这些品类的商家把自己线下的客户往线上成交走。

(3)阿里数字生态走向全球市场。阿里通过不断地收购和投资当地国家的电商平台和支付工具等以布局全球化,比如lazada,paytm等。同时也在全球范围内推广支付宝,无奈随着各国的监管加严,很多国家已经不允许使用支付宝支付,阿里只能收购当地的金融公司和支付平台,但是被当地监管部门叫停,比如收购美国的速汇金就失败了。

六、阿里的用户终端战略进程:

(1)App端。阿里已经拥有了一半的人口用户在淘宝天猫上。已经拥有中国最多的企业用户在使用OA系统钉钉,已经拥有最大的支付平台支付宝,很遗憾在社交媒体,聊天通讯,电子政务和公共服务上远远落后于腾讯。

(2)操作系统端。PC、平板、手机被微软,谷歌,苹果垄断。汽车系统市场占有率几乎为0。

(3)手机端。没有自己的手机品牌,投资魅族进入手机市场失败。

(4)汽车端。没有自己的汽车品牌,投资的小鹏汽车前景未知。

笔者观点:

看到2020年10月3日的老虎人气股票排行榜,为$小米集团-W(01810)$排在第一感到欣慰,为$蔚来(NIO)$和VIX进入前5感到无奈,为阿里排在第9感到遗憾。笔者从2012年开始投资证券,经常告诫投资者:

(1)不要做衍生金融(期权、窝轮、牛熊证等)

多年以来,在各大平台和投资交流圈都见过了无数人因此倾家荡产,负债累累,失去朋友和家庭,甚至选择自戕。衍生金融本身就是庄家来对冲股票的工具,毫无公平性可言,最终双杀。一个炒股都不盈利的股民,还想靠衍生金融发家致富,已经丧失了理智,自我认知模糊。

(2)不要融资融券和借钱。

自己的本金都没办法持续盈利,借来的钱只会放大你的亏损。

(3)不要做自己不懂的东西。

炒股并不一定要有很专业的知识,但是至少要知道如何避免一些常见的错误。知道哪些钱自己有缘份赚,哪些钱强求不来。去追逐那些劣性货币驱动的股票,除了亏损你又得到什么?

(4)不必去羡慕别人。

当你看到别人晒衍生金融的收益时,你很容易陷入自己也能获得那么多收益的幻觉。他们的运气是一时的,而亏损一定会是一世的。今天可能有熔断,明天交易所和证券平台可能会出现技术故障(并不罕见),后天可能股价暴跌或者暴涨振幅超过10%,大后天油价期货为负。稍微有一点风吹草动,衍生金融立刻让你全部亏完。

(5)做一个本分的长期主义者。

不做空、不投机、不频繁交易,不要天天把做T挂在嘴边,把股票投资当作终身事业。只要你懂得分注和分散投资,持续入金投资,合理控制仓位,有计划地增持,保证现金流不断,你就大概率能在优质资产上获利。

作为一个长期主义者如何投资阿里?

策略一:分注和分散投资

分注:将资金分成若干注。

分散:将资金分散到不同的股票盘子中。

也许阿里巴巴的股票今天真的已经很高了,一股已经高达288美金。你完全可以将你的资金分为10-20注投资,比如在288美金时先买入20%仓位,如果股价开始大跌,你也可以每跌10%就增持10%,跌破30%就双倍已投入金额增持,跌破50%就四倍已投入金额增持。对于这么优质的股票,不可能只跌不涨,你怎么在下跌时分注增持股票,就在上涨时怎么分注减持股票,每次交易阳出,活用现金流,就很难亏损。

一个很典型的案例就是2018年腾讯股价大跌,腾讯分20注回购。另一个典型的案例就是阿里在2015年遭到索罗斯做空,阿里和其大股东强势回购股份,股民纷纷买入。

满仓并不适合初级投资者,伟大的投资家几乎没有哪一个提倡满仓,永远留有仓位去应对各种黑天鹅才是更好的策略。

策略二:定投

除了分注分散投资,另一个策略就是持续入金,只买不卖,简单来说就是定投。你听到的很多伟大的投资者,比如巴菲特,查理·芒格,彼得·林奇,很少退出某一只股票。巴菲特很少参与打新,苹果市值5000亿刀后才有了对苹果的大手买入,难道股神没考虑过苹果的市值是否有泡沫吗?在苹果突破2万亿刀时股神的回报超过了300%为什么不清仓?2020年即使软银债台高筑,董事们纷纷建议孙正义减持阿里的股的份还债,孙正义缺坚定地说阿里还有很大的增长空间,彼时阿里的股价已经220美金了。

“我认为阿里巴巴还有很大的成长空间,我不急于出售它们的股票。”孙正义在2020年2月12日举行的新闻发布会上这样说。

为何大部分人亏损?

在证券市场,离财富最远的路就是捷径。在巨大的利益面前,大多数人都无法抵抗诱惑,没人愿意慢点赚钱,毕竟大家都缺钱。鲜有人相信慢就是快。很多人都用各种理由来为自己的贪婪找借口而拒绝慢。

笔者作为一个8年股民,在2018年开始,和2000多位投资者有过深入的交流,最终能够坚持投资优质资产的人只有23人,能够愿意坚持学习,在股市抗战8年的人只有9人,连续3年盈利的人只有15人。在2018年能够持仓到2020年9月的人只有6人。

这2000人中,在2018年有4成人躲过4月后的大跌,在2020年有18人成功持仓躲过美股熔断,有8人躲过了A股7月开始的大跌。

这2000人基本都是2017年入市的韭菜,基本上全部因为亏损放弃了炒股,只剩下50个活跃的人每天还愿意在一起讨论股票。

我仍然会持续持有阿里和苹果,不断地增持。没有任何理由不持有世界最伟大的公司和中国最伟大的公司,也没有任何数据显示这2家公司已经无法高速增长。至于江湖上流传的苹果来自华为的挑战的言论,阿里来自拼多多的挑战的言论,在我看来只是似是而非的定调,权当街头巷尾的谈资。

对阿里的未来,我充满了相信与期待,也许10万亿人民币的市值不会那么快到来,但是值得等待。

精彩评论

10万亿美元的话就大了,苹果亚马逊FB目前最高点加起来来才10万亿