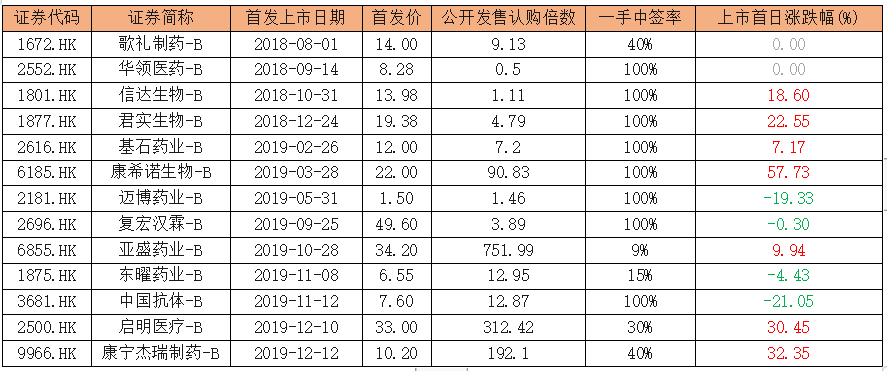

受香港大盘整体形势影响,港股生物科技板块BK1050走势下降,但行业内头部企业仍保持良好的走势。

医疗保健行业的平均回报率均处于全行业最高水平,首日最高平均回报接近每手1350港元。去年生物科技板块首日收盘涨幅最高达到+57.73%的康希诺生物-B(6185.HK)

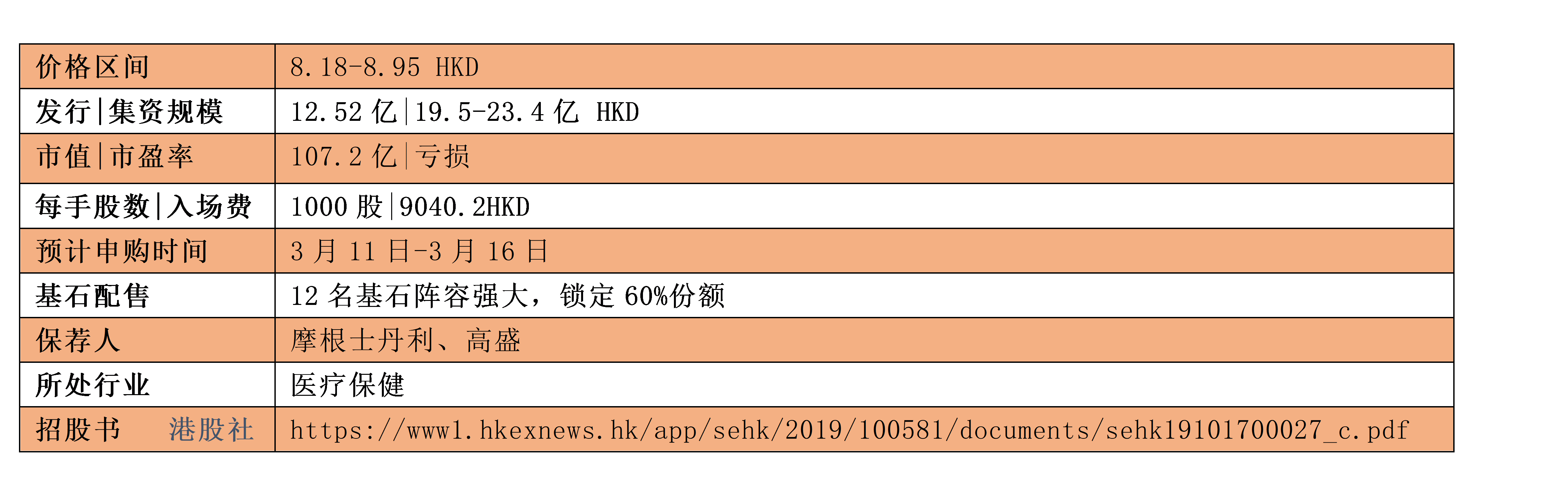

3月2日消息,诺诚健华过港交所聆讯,作为2020年首个IPO的生物制药企业,其保荐人为摩根士丹利和高盛,预计募资20亿港元。

招股信息:

募资用途:快速推进奥布替尼对于B细胞恶性肿瘤的临床研发并探索全球市场机遇;在中国及全球推进用于治疗FGFR信号异常实体瘤的ICP-192及ICP-105的研究;开发用于治疗自身免疫性疾病的奥布替尼及其他潜在候选药物;通过自主研发及业务发展提升在研产品;增强生产及商业化能力;将候选药物的全球价值最大化。

公司介绍

诺诚健华医药是一家处于临床阶段的生物医药公司,公司致力于发现、开发及商业化同类最佳及╱或首创的用于治疗癌症及自身免疫性疾病的分子靶向药物并使其在全球商业化。

△图源:官网

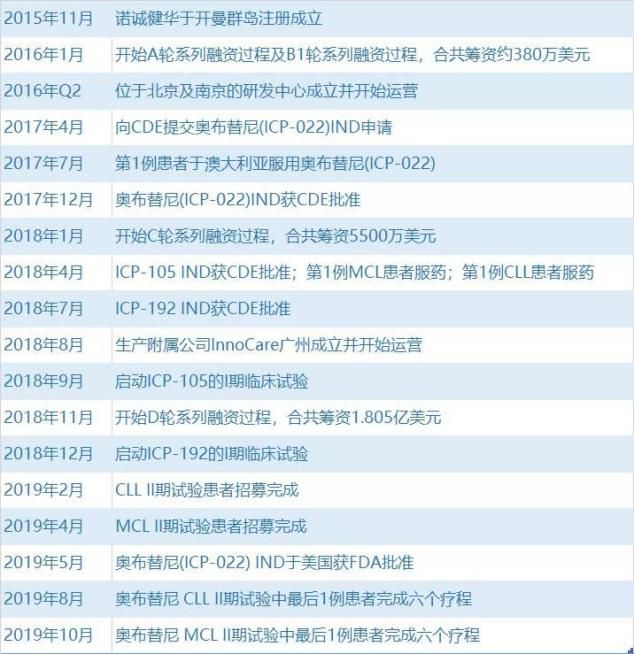

公司成立于2013年,由中国科学院院士、西湖大学校长施一公与前美国默克集团心脏病学研发总监崔霁松博士联合创立,于2015年11月3日在开曼群岛注册,2016年在中国开始研发,最近一轮估值为8.8亿美元。

△图源:招股书

在不到四年的时间内,公司发现并研发了九种候选药物,包括一种处于注册性试验的候选药物、两种处于I/II期临床试验的候选药物及六种处于IND准备阶段的候选药物。

根据弗若斯特沙利文的报告,2018年,全球肿瘤药物市场规模达到1281亿美元,而自身免疫药物的全球市场规模则达到1137亿美元。诺诚健华的管线中有三种处于临床阶段并涵盖了主要癌症适应症且具有潜力成为同类最佳及╱或首创的肿瘤候选药物,包括奥布替尼(预期将于2019年底向中国药监局提交新药申请)、ICP-192及ICP-105。

1)奥布替尼(ICP-022):目前正在中国及美国的广泛临床计划中接受评估的一种潜在同类最佳、高选择性及不可逆BTK抑制剂,用于治疗多种B细胞恶性肿瘤及自身免疫性疾病。在国内创新药优先评审名单中,奥布替尼片排在第四位,享有优先审评。

)ICP-192:正在开发的一种用于治疗各种实体瘤的潜在同类最佳、有效及具选择性的泛FGFR抑制剂,是目前在中国处于研发阶段的首创的临床阶段泛FGFR抑制剂之一。

3)ICP-105:一种潜在同类最先、有效及高选择性的FGFR4抑制剂。正在研发主要用于治疗伴有FGFR4通路过度激活的晚期肝细胞癌(HCC)的ICP-105。

△图源:招股书

团队由约100名雇员组成,临床开发团队由约50名雇员组成。其核心团队十个成员中,除CFO外的其他 9名成员均为博士。目前,研发成果已在中国及全球获得了八项专利授权,并提交了90项专利申请。

△图源:官网

公司已在北京和南京战略性地设立了研发中心:北京研发中心占地约8300平方米,不仅配备了现代化的化学、生物学及CMC实验室,还配备了800平方米的AAALAC标准动物房;南京研发中心拥有占地3350平方米的实验室空间,拥有用于多晶型物筛选的最先进固态研究实验室。

△图源:网络

目前,公司正在广州建造一个占地5万平方米的生产设施用于商业化大规模生产,年产能为十亿粒药片,预期2020年第四季度完工并投入使用。

财务数据

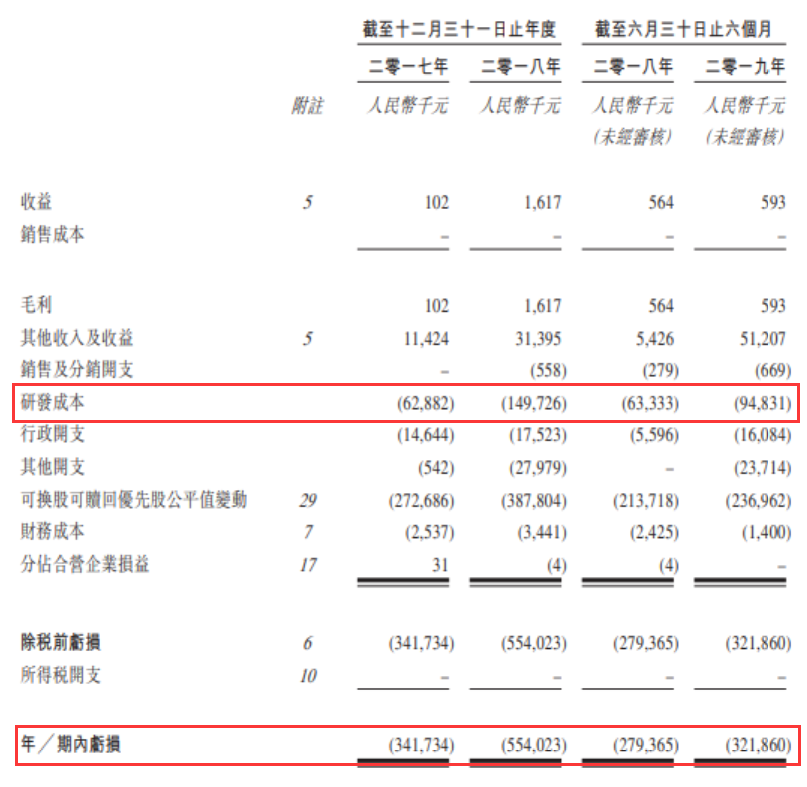

于2017年、2018年和2019年上半年,诺诚健华的营业收入分别为 10.2万、161.7万 和 59.3 万元人民币,相应的净亏损分别为 3.42 亿、5.54 亿 和 3.22 亿元人民币。研发开支分别为6290万、1.49亿及9480万元,费用逐年递增,主要是用于扩展临床试验。未来几年,公司预期经营开支仍会增加。

△图源:招股书

行业前瞻

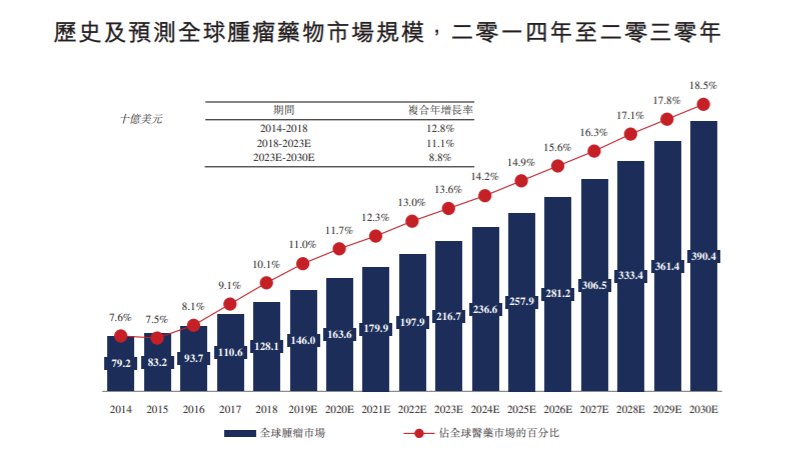

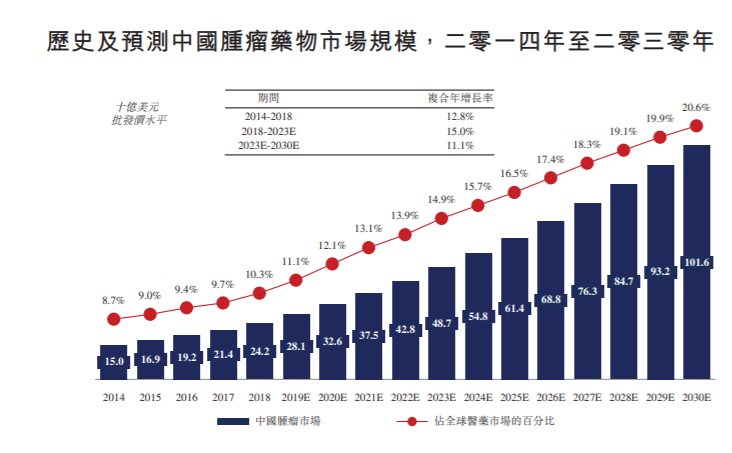

全球肿瘤药物市场是生物医药市场的一个分部,专注于发现及商业化治疗癌症的药物。中国的肿瘤药物市场在过去经历了快递的增长,市场规模占全球市场从2014年的15%上升至2019年的28.1%,并有望持续这一增势。

△图源:招股书

受益于人口老龄化和癌症发病率增长、对癌症认知的提高以及癌症治疗模式由化疗转向分子靶向疗法及肿瘤免疫治疗的推动,中国的肿瘤药物市场具有良好的发展前景。

△图源:招股书

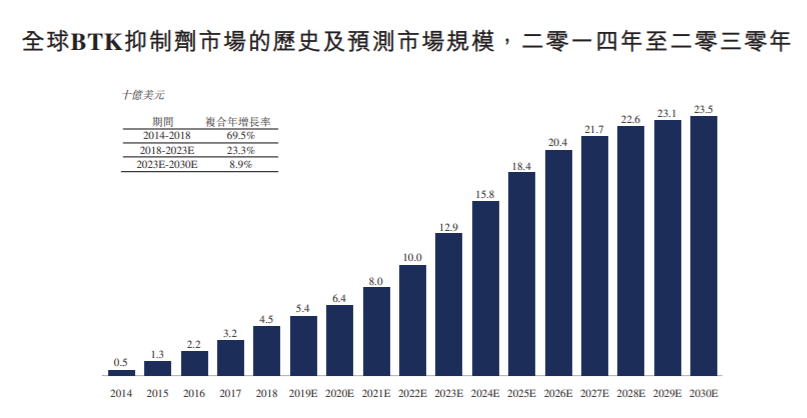

BTK抑制剂的全球销售额在2018年达到45亿美元,并预期于2023年达到129亿美元及于2030年将达到235亿美元。

△图源:招股书

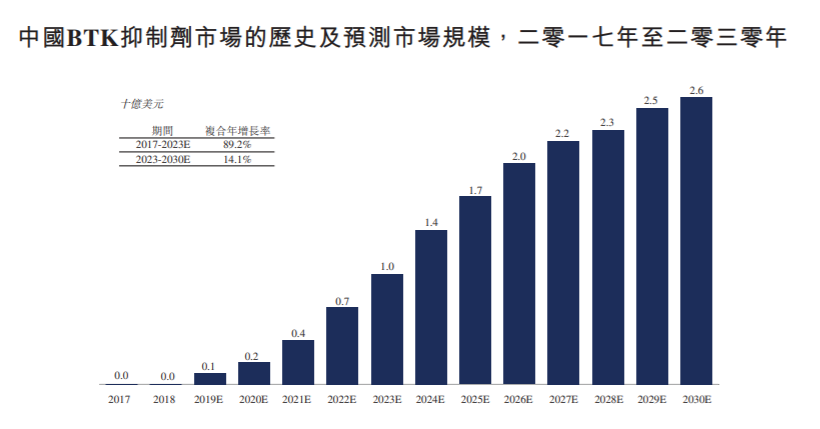

BTK抑制剂在中国的销售额预期于2023年达10亿美元,于2030年达到26亿美元。

△图源:招股书

目前市场上有两款BTK抑制剂创新药物,一是艾伯维和强生共同拥有的伊布替尼,另一个是阿斯利康研发的阿卡替尼。第三是百济神州的泽布替尼,预计2020|2021年推出市场。

在MCL套细胞肿瘤领域,泽布替尼(百济神州)或奥布替尼(诺诚健华)有望成为PTK抑制剂领域效果最优的产品。在MW华氏巨球蛋白领域中,泽布替尼(百济神州)有望成同类最优,在CLL|SLL领域,则为伊布替尼。

在考虑化疗药效的前提下,奥布替尼的安全系数最高,药物的脱靶性低,副作用更小。

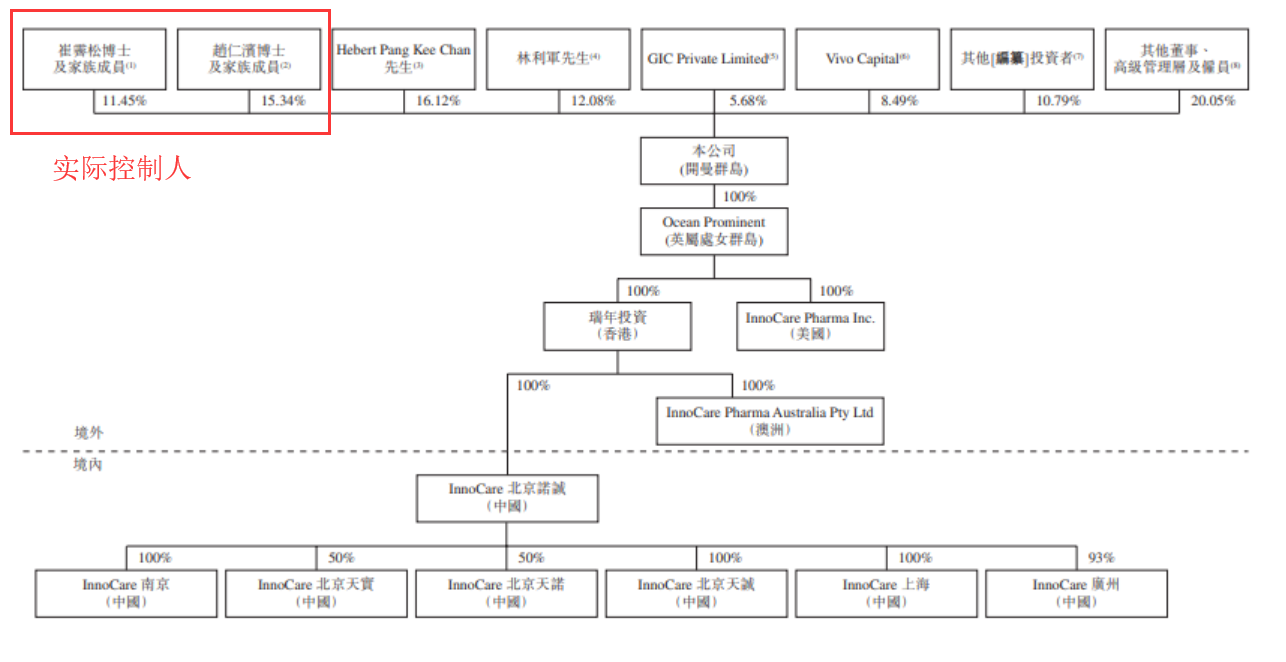

股东架构

招股书显示,诺诚健华的股东结构中,崔霁松博士持股 11.45%,赵仁滨博士持股 15.34%。赵仁滨为施一公配偶,是诺诚健华生物学及临床开发策略执行总监,美国约翰霍普金斯医学院博士,超过15年新药研发经验,前PPD旗下保诺科技药研生物学总监、前美国强生公司主任研究员。

△图源:招股书

施一公1989年本科毕业于清华大学,1995年在美国约翰·霍普金斯大学获博士学位。结构生物学家、清华大学教授、中国科学院院士、欧洲分子生物学学会外籍会士、美国国家科学院外籍院士、美国人文与科学院外籍院士,2017年获第二届“未来科学大奖”之“生命科学奖”,曾任清华大学副校长。施一公在学术以及社会各界的巨大影响力也让诺诚健华将赴港股的消息倍受关注。

此外,HebertPang Kee Chan持有16.12%,林利军先生(正心谷创新资本(LVC)) 持有 12.08%,维梧资本(Vivo Capital)持有8.49%,GIC 持有 5.68% 。

新股点评

保荐人摩根斯坦利:在近两年保荐人十大排名中排行第三,近两年参与项目21项,首日上涨率76%,平均首日上涨9.91%,平均累积上涨+25.55%,最佳表现公司包括康希诺生物(+57.73%)等。$康希诺生物-B(06185)$

高盛:在近两年保荐人十大排名中排行第四,近两年参与项目18项,首日上涨率72%,平均首日上涨1.83%,平均累积上涨+5.93%,最佳表现公司包括启明医疗(+30.46%)等。

护盘能力强大,加上基石阵容,明星研发团队成果突出。诺诚健华可谓众志成“诚”。

受益于医药产业政策支持,创新药投资热一度成为2018年港交所新政以及科创板问世以来的热点,但临床药物开发过程漫长、成本高昂,且结果充满不确定性。此次上市,也是背“城”一战。

据机构统计,全球进入临床试验的药物中,能实现注册上市的比例仅为10%,而诺诚健华的核心产品奥布替尼已经获得NMPA受理奥布替尼的新药上市申请(NDA)。

数据统计显示,部分新药在上市五年后即可实现高达60亿元至100亿元的年销售额,乐观来看,诺诚健华将在未来为投资人带来不菲的收益。

精彩评论