作者:白城少主

晚上好,我是白城老师。

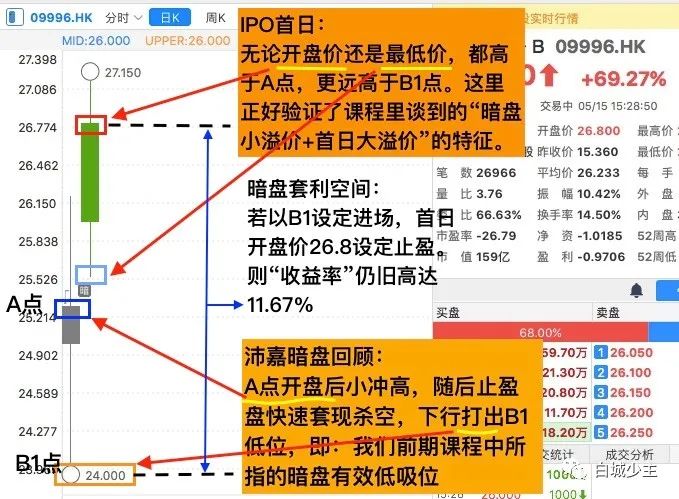

上周五的$沛嘉医疗-B(09996)$ 不知有多少同学看了,首日形态一如预期般大幅高开。此处若有参与暗盘,想来收益应该还是可以的。

这里我们不妨做个回顾,下图1为沛嘉医疗——暗盘+首日,对应日K行情图:

下图2,则是老师根据AB点套利原则,计算的沛嘉医疗对应策略收益:

由此不难发现,我们的【暗盘AB点套利原则】无论在过去还是未来,始终能保持基本成立。当然,实际运用中更重要的是,在选票和盘口观测层面,设定更为严格【限制条件】。

比如:“暴炒票和优质票的区分”,“怎么根据AB点做分仓进场”,“B2点的用法”等等。

所有的这些疑问,都将在以后课程中一一做说明。

至于今天的主题,老师则是希望带领同学,全面打开“视野”,让各位对专业级别的国际证券投资有个入门。

当前市场,很多股民都接触或者听说过一个概念——【量化】,而白城老师的主讲内容却叫做——【类量化】。

那么这里看似相近的两者有何区别?它又有什么资格被划归为【高阶玩法】?所有的疑问,不妨先从前者开始讲起。

量化(Quantitative Trading),全称量化交易。具体指根据股价历史数据,构建数学模型,以计算机为绝对主导,生成交易指令,完成投资or投机。

具体运用中,“量化”又需要非常稳定的风控机制做辅助,所以自然而然地出现了“量化对冲”,并且逐步形成了它的主要套利模式,即:通过计算机下单,完成大量高频交易,以期实现连续且稳定的正收益。

然而,现实中的量化对冲同样存在缺陷。比如:

(1)无法准确预判系统性风险类事件的来临(比如,通常所说的股灾);

(2)高频自动交易,一旦遭遇设计缺陷,有可能面临快速浮亏放大(人不在旁边做“监控”,机器可能持续“犯错”);

(3)机器指令属于“客观交易”,而我们多数股民日常所采用的投资,都是基于人的主观判断来“决定”是否下单。

这里就导致了它的最大“缺陷”,即——普通人难以依靠“量化”受益(指望每个人构建自己的交易系统模型,这一点完全不现实)

考虑“量化”仍旧具备很多卓越的特色(比如:精准,高频,触发机制,速度优势等等),因此老师在构建自身的交易系统时,融合了这部分优势,形成了:

“以人为绝对主导,模拟机器的点位预判+下单的进出场机制,定位T0日内行情,最终实现快速低风偏好下的价差套利。”

这一套交易策略,被白城老师命名为【类量化套利】。

原因正是在于:

(1)它在预判层面完全模拟了机器的分析逻辑;

(2)而同时,又把交易的主动权完全还给了“人”这个绝对主体。

所以说到底,它“像”量化,但又不是量化。

聊到这里,我想可能有些同学已经开始疑惑了,说老师“这是跳大神,不可能有人做到比计算机的AI预判更为快速精准”。

那么老师的回答是,【类量化】相比【量化】而言,“下单速度”不占优势,但“精准层面”却可能更胜一筹。

当然口说无凭,我们还是拿具体的交易案例来做说明。

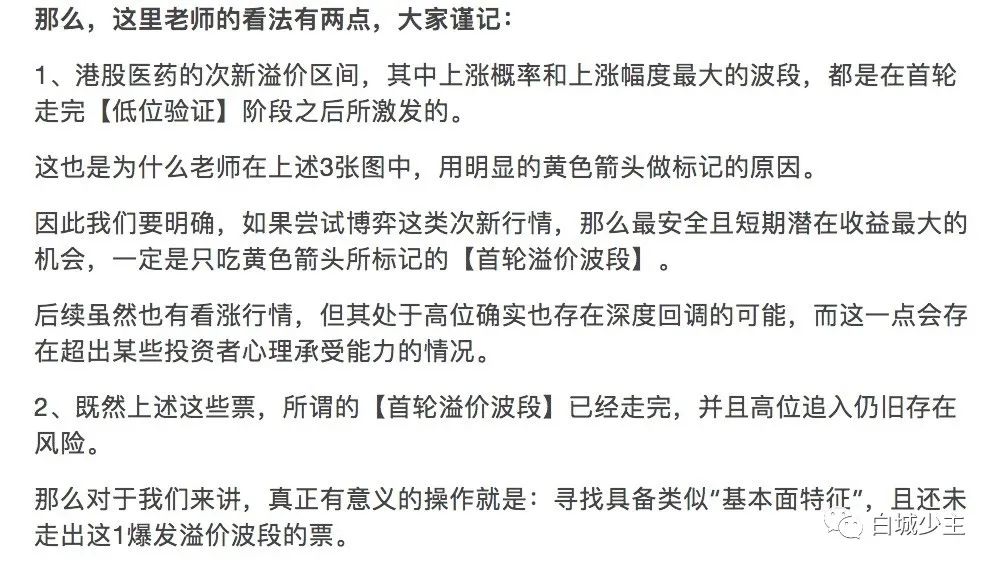

各位同学可还记得,老师曾说过$康方生物-B(09926)$ 这个票可能出现次新波段:

而正因为前期就已经看好康方这个票,所以在实际运用【类量化】的过程中,老师的主要标的,同样是以康方生物为切入点的。

港股次新标的,中等波幅特征相对适合T0套利。这是选择康方的第一层原因。

此外,我在以前的课程中其实也谈到过,港股近端次新往往走的是独立行情,不易受到外部环境的系统性风险影响。

考虑当前中美贸易,及疫情预期均有诸多之不确定性。选择康方这类较为“干净”的次新标的,来执行策略,毫无疑问潜在收益更为稳定不易受到“扰动”。

注:

黄色箭头——买入位置

白色箭头——卖出位置

虚线——吃点收益“宽度”

上述诸图可见,【类量化套利】在T0市场环境下,超短线级别的小波幅震荡,更易出现精准吃点,伴随快速止盈(比如有些持仓只拿了1个多小时,便达到“目标线”)。

因此其对应累计收益,潜在可能得到再次放大。

以康方为例,8个交易日累计获益达到22.3%。

而对比如果只采用普通的短线策略,则即便在“精准抓取”,其获益也只有11.6%(23.2进场,25.9出场)。

同时,相信也有同学已经注意到我们在做类量化处理过程中,会出现一些额外特征,比如:

(1)几乎每次的进场点位都非常贴进当天最低价(偏离度大致在1%左右。随着能力的提升,平均偏离度还有可能进一步下降到千分之5以下的精度)。

看到这里,我们应该能够想象,“连续5日的精准超低位切入点”,显然不可能是仅仅靠猜测来实现的(实际中,这些进场位的选择提前一晚就已完成测算)。

(2)几乎所有持仓都在当天完成离场,无隔夜单(这里的用意,同样是回避外部市场的高波幅风险,比如:

假使美国疫情突然恶化,导致美股跳水,继而联动影响次日早盘。“空仓过夜,次日重新择点”毫无疑问确保了自身掌握极大的交易主动权。

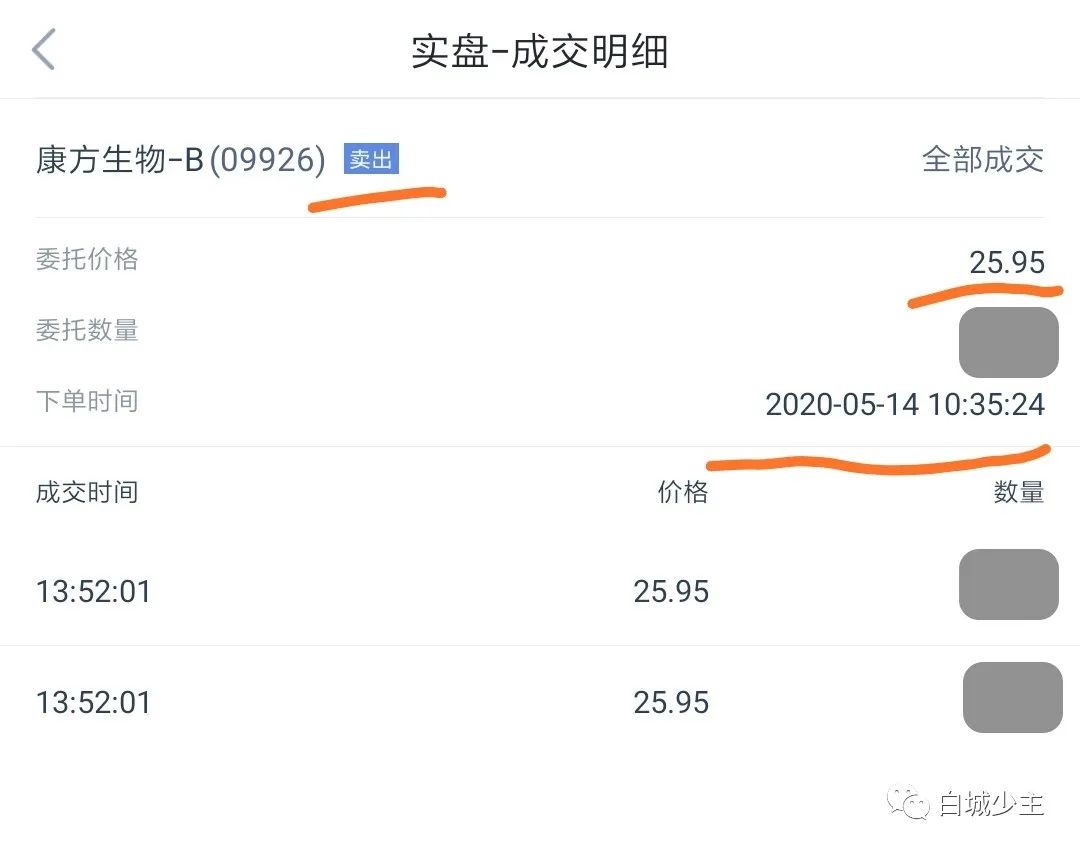

5月7日交易情况:

5.8—5.13交易情况:

5月14日交易情况:

5月15日交易情况:

5月18日交易情况:

好了,上述此类,还仅仅只能算作我们对【类量化】策略的预热讲解。

今天的课程我们认识了【类量化套利】这种高阶交易的基本原理,并做了一次简单复盘。

针对后期课程的内容,老师同样做个预告,即:类量化采用主要指标——“双线”(直接关系到如何做点位预判的问题)

沛嘉医疗-高阶玩法:暗盘AB点套利(一)

沛嘉医疗-高阶玩法:暗盘AB点套利(二)

沛嘉医疗-高阶玩法:暗盘AB点套利(三)

油价何时反弹,两条重磅要读解读!

航空股再分析——巴菲特是否真的错了?

「生物医药-百花齐放」:怎样让利润突破50%天花板

「温水煮青蛙,最后的疯狂」——反弹之后等待我们的是什么

精彩评论