文│启蒙财经

编辑│24楼

著名的经济学家 约翰·肯尼思·加尔布雷思说,美没有绝对标准,所以追求美才如此有趣。而当下的社会潮流却背道而驰,多元化审美屈服于颜值经济下的现代人工解决方案,医疗美容大行其道。$新氧(SY)$

根据中信证券的研报数据,2014-2018年,中国医美行业市场规模从521亿增长至1227亿元,年复合增长率CAGR为23.6%,其中,在线医美平台收入从6400万增至12.74亿,CAGR高达110.8%。

作为互联网改造传统行业的又一个范例,医美消费的崛起,不仅催生了新氧这样的行业独角兽,也吸引了阿里、美团等巨头入场,一场医美信息化革命已然开启。但专业门槛之下,互联网无法解决传统医美产业的所有痛点。

在线医美市场当前10%的渗透率,也意味着这场信息化革命仍处于初级阶段,种种乱象自然屡见不鲜。就在最近,行业龙头新氧于上市一周年之际,再度因极具争议的广告而陷入风波。

这家成立7年的平台,在医美信息化大潮中崛起,并于去年登陆纳斯达克,成为中国在线医美行业第一股,如今占据着在线医美市场的半壁江山,却屡屡陷入洗脑,无厘头广告营销而广受诟病。

但相较于营销层面的伦理瑕疵,平台治理层面的漏洞才是新氧的核心命门。

随着信息化程度不断深入,在线医美平台的价值从信息服务转向交易服务,而建立一套类似支付宝之于淘宝的信任机制是撬动平台撮合交易价值的关键支点,但新氧的信任支点至今仍未显现。

而不远处,新一轮的洗牌大潮又汹涌而来,这一次,新氧何去何从?

01

作为国内最大的医美服务平台,新氧诞生于2013年,其最早从信息分享社区切入,后逐步扩展为「内容+社区+电商」的平台型架构,为用户提供查询、导诊、金融、点评等一站式交易服务。

经纬中国合伙人肖敏曾公开打造交易平台的经验,在他看来,撮合型交易平台的核心是促成交易,通过解决上下游的信息不对称,匹配各自的交易意向,而非在线完成交易,因此,运营关键在于:

1.上下游足够分散

2.保持供需关系的交替平衡

3.提供服务的标准,确保供需双方满意度

4.建立信任机制,降低交易成本

5.提高流动性和交易效率,使后来者没有机会

6.建立强大的IT壁垒

显然,新氧是符合经纬关于撮合型交易平台的想象,在其从A轮到E轮的6次融资过程中,经纬五度参投。而新氧的估值也一路飙涨,在2018年完成7000万美元E轮融资后,成功跻身独角兽行列。

新氧的内容社区是吸引投资人的主要价值点。

如同早期的电商,淘宝用户评价体系被作为打破信息不对称的重要手段,在决策成本更高的医美行业,建立在商家评鉴体系之上的社区交流则有助于打破认知壁垒,降低决策成本。

曾以社区逻辑成功投出陌陌、美柚等产品的经纬合伙人王华东曾毫不讳言地指出,投资新氧的核心逻辑是看重其社区价值。

从数据层面来看,早期的新氧也的确给了投资人一些正向反馈。

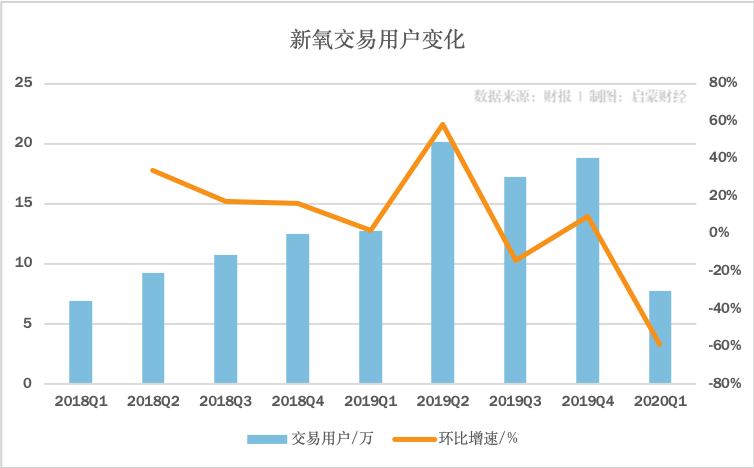

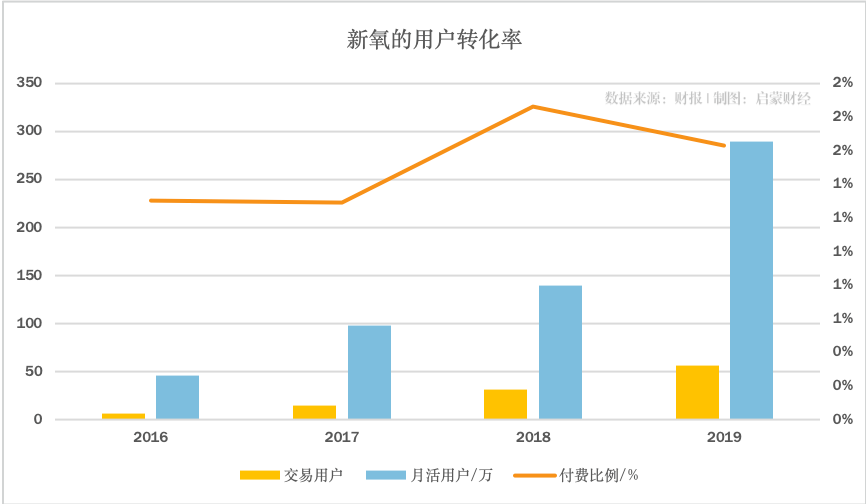

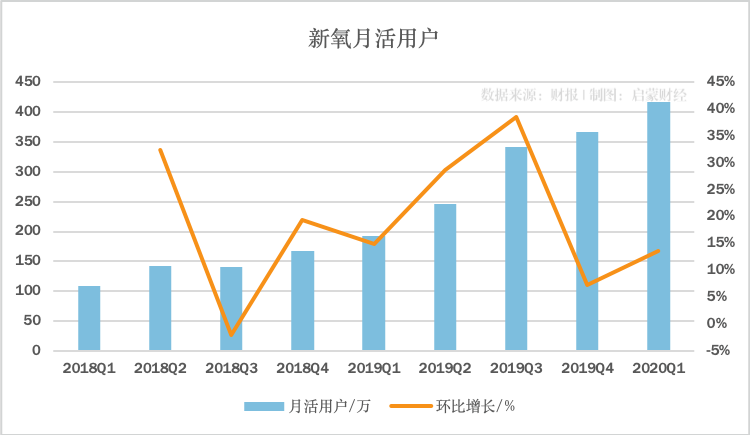

2016~2018年,新氧的月活用户分别为45.7万/98.2万/140万,CAGR为75%。交易转化用户则分别为7.2万/15.2万 /31.3万,CAGR为108.5%。

其社区活力主要受底层内容驱动。在新氧平台上,这种由PGC+UGC共同组成的社区分享内容被称为美丽日志,2017年,其为新氧带来的独立访问用户数量为1.14亿人次。

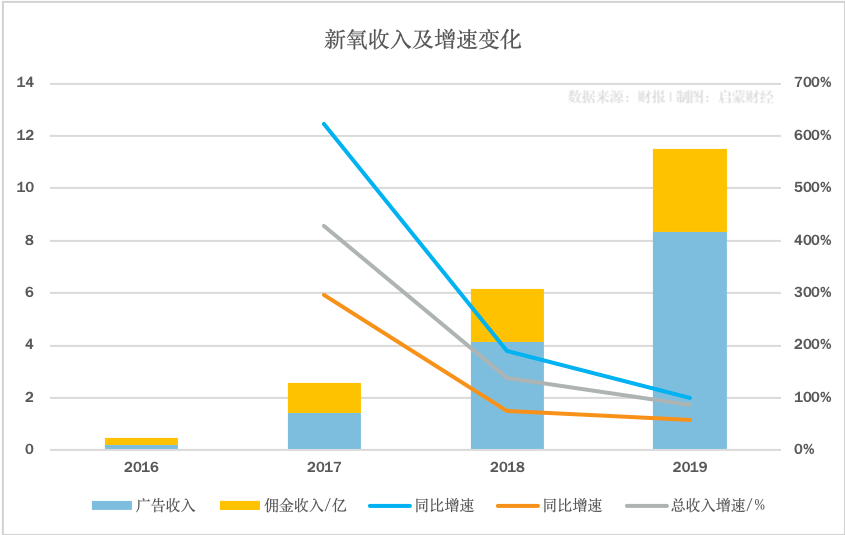

在社区流量的基础之上,新氧的变现方式主要有两种:为B端商户提供营销推广所获取的广告收入和平台撮合交易所产生的佣金提成,如今,二者的收入贡献比例大致在7:3。

2018年新氧的总收入为6.17亿,根据中信证券的调研数据,彼时在线医美平台的总收入规模为12.74亿元,这意味着新氧在整个在线医美平台中的市占率已经高达48%。

在内容+社区+电商的三方生态系统基本成型的基础上,2019年5月,新氧以13.8美元的发行价登陆纳斯达克,互联网医美第一股正式诞生,其股价在3个交易日内一度窜升至22.8美元的历史高点。

但很快,伴随着2019年全年业绩的发布,新氧的股价又创下了8.03美元的历史新低。

02

在理想状态下,新氧由内容+社区+电商组成的三方生态系统将形成一个良性闭环,但这里面有两个前提:

1.外界流量输入管道畅通;2.内部社区运营环境持续优化。

虽然不直接向C端收费,但新氧的商业变现仍依赖于漏斗型用户转化,本质上仍然是流量生意,如果切断外界流量活水,这个生态系统将会变成一潭死水,所有商业转化将渐渐枯竭。

由于并不掌握流量源,因此除了内容社区所带来的自来水,新氧便只能靠烧钱砸广告。

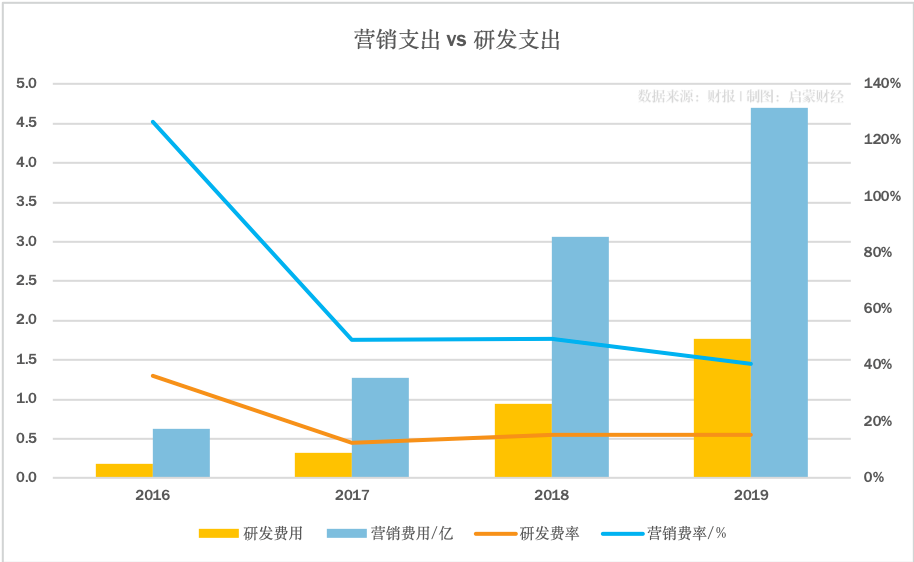

财报数据显示,2016~2019年,新氧的营销费用从0.62亿增至4.7亿,CAGR为96.4%。

其中,广告费用从0.36亿增至2.77亿,CAGR为98%,约占历年总收入的2~3成。

在流量带动下,新氧的MAU持续增长,2019年其MAU290万,全年交易用户为56.75万。

但付费转化率却自2019年Q3开始持续回落,全年付费率从2018年的1.9%下降至1.6%。

事实上,在医美行业激烈的市场争夺下,为了吸引更为广泛的用户,新氧已经逐渐降低了消费门槛。

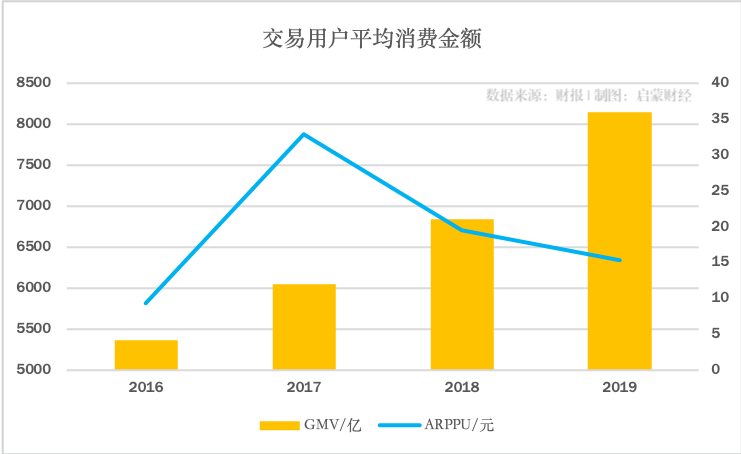

对应到财报中,是自2017年以来,新氧的交易用户平均付费金额ARPPU连年下降。

但逐渐降低的消费门槛并未换来用户转化的持续提升,一个重要的原因就在于新氧的社区土壤已经逐渐被破坏。

以新氧引以为傲的美丽日记来说,除了早期为补充内容空白,直接从韩国相关医美渠道搬运信息的原罪之外,为了刺激更多的内容产出,平台当前不恰当的激励机制已经催生出了完整地下黑产。

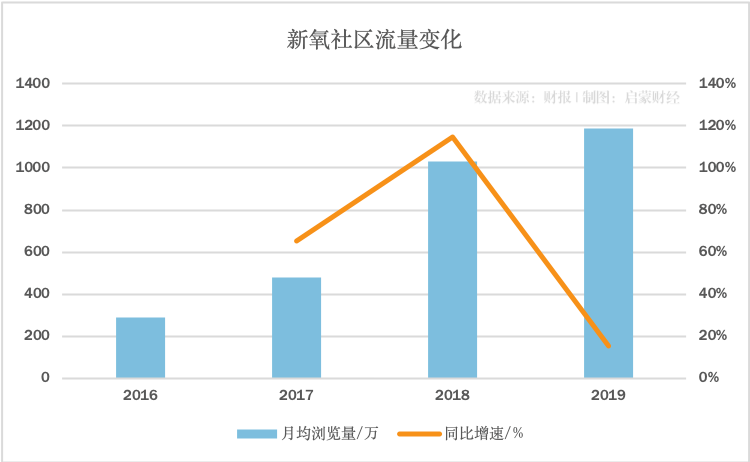

借用传播学里的一句术语来说,真实是内容的第一生命力,在社区运营中,一个被污染的信息环境则会让社区化失去生命力。来自新氧的数据显示,其平台月均浏览量增速正急剧下滑。

对于新氧的生态系统来说,一旦社区环境的根基被撼动,就意味在线医美市场将重新变回一个柠檬市场,如此一来,理想中的良性循环则会被打破,平台将走向一不可逆的恶性循环。

显然,新氧已经意识到问题的严重,正加码治理力度,其举措包括技术筛选+人工的双重审核,其中,人工审核团队超过100人。

2020年Q1季度,新氧升级升级社区审核制度,清理违规商品涉及商家2822家。但这也意味着,若按2019年其末入驻商家总数的8700家来计算,这次平台自查涉及的违规商家比例高达32%。

如此之高的违规比例,折射出新氧在平台治理上的软肋。但如果再仔细梳理一下新氧的技术研发投入,当下的这种平台乱象也并不稀奇。

相较于在营销层面的砸钱,新氧在技术层面的投入远远不够。其历年总营销费率均在40%以上,而研发支出不足前者的三分之一。

作为一个成立6年的平台,新氧2019年全年的研发投入为1.77亿元,而早在十几年前,刚成立仅3年的淘宝研发投入便已过亿。

虽然新氧一直在大力宣扬其前沿AI算法和人脸识别技术,但这样的平台治理投入的确很难让人信服。

03

作为一个同时连接C端用户和B端商户的平台,新氧对于后者的吸引力在于精准的流量社区和线上获客通道。当然,新氧的野心不止于此,其瞄准的是医美后端产业链的信息化改造。

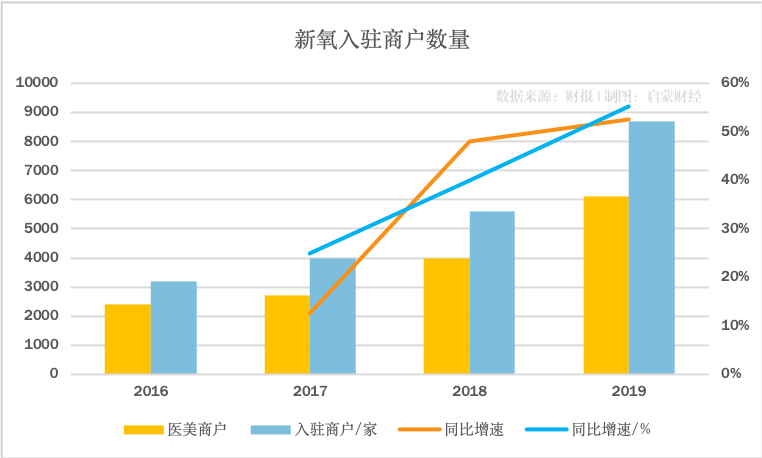

2016~2019年,其B端商家总量从3200家增至8700家,CAGR为39.6%,其中,医美商户占比超过七成,从2400家增至6100家,CAGR为36.5%

但随着C端转化放缓,B端商户对新氧的黏性也开始发生微妙变化。

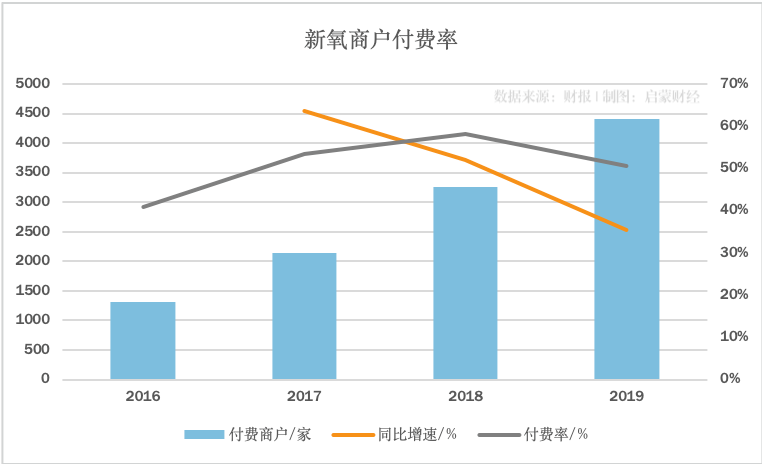

在入驻商户总量增速不减的基础之上,新氧的付费商户也在不断增长,但增速却持续下滑,2019年其付费商户为4410家,增速下跌至35.4%。与此同时,B端商户的整体付费率则下跌7.4个百分点。

反映到收入端,新氧的收入增速亦同步下滑。

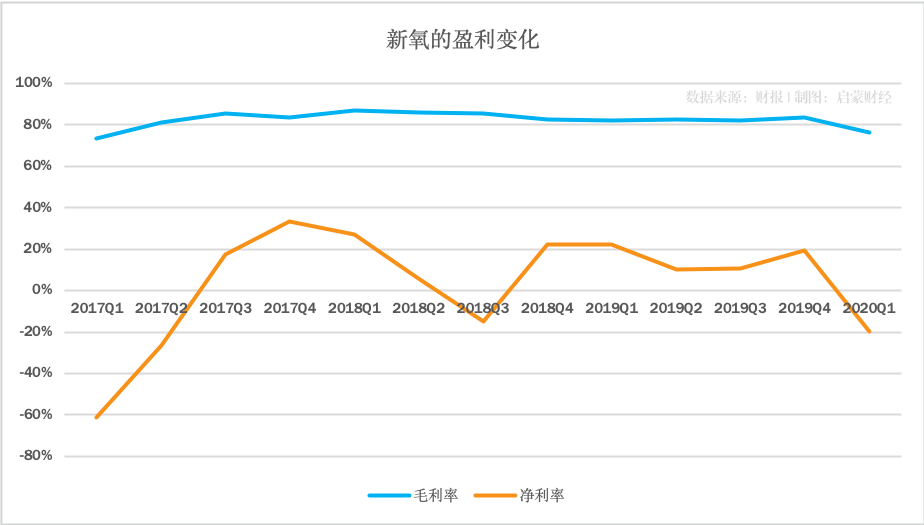

2019年新氧总收入为11.5亿元,其中广告收入比重日益增进,全年贡献收入8.3亿元,占总收入的72%,而佣金收入为3.2亿元,但早期的高增长难以再现,全年收入增速下滑至86.6%。

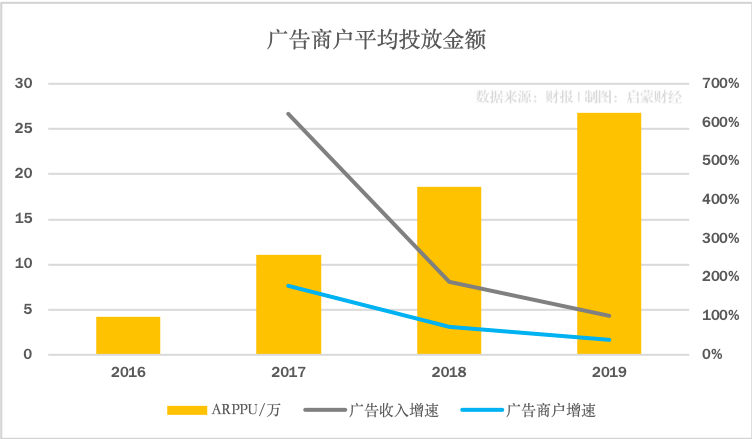

作为新氧最大的收入来源,其广告业务得益于医美行业极强的投放意愿。2019年新氧平台上广告付费比例为35%左右,但付费商户的增速正持续放缓,甚至远低于广告收入增速。

这意味着新氧的广告收入增长其实更多的是来源于广告费用的上涨,而这一点也可以从广告商户的平均付费金额增长趋势上得到一定印证,2019年其付费商户的ARPPU已高达26.1万。

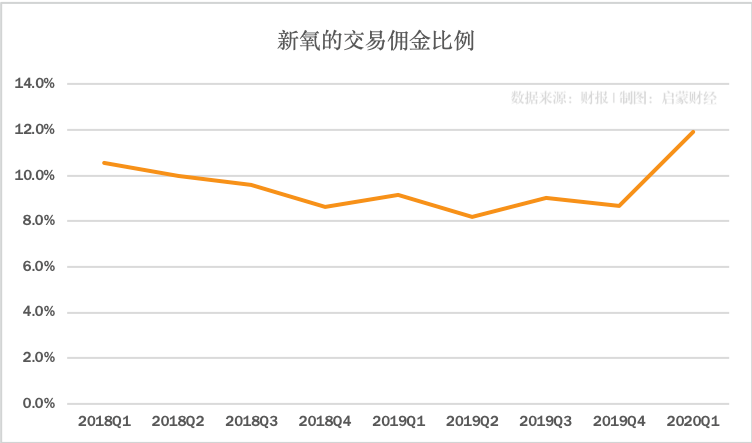

而新氧的佣金收入则依赖于平台撮合交易的固定提成,提成比例则大致在10%左右。

2019年新氧的佣金收入增速下滑至57%,背后是近年来,受用户转化影响,平台撮合交易总额增速持续放缓。

受新冠疫情影响,2020年一季度,新氧的营收情况更加不乐观,而为了对冲收入下滑的影响,新氧将商户的交易佣金比例提高至12%,但这仍然无法逆转其佣金收入同比下降11%,环比下降40%。

事实上,交易转化层面的不力,除了在内容+社区+电商的三方生态系统中,新氧对社区环境层面的破坏之外,更深层的原因在于,凌驾于这一生态系统之上的平台信任机制并未真正形成。

仍以淘宝为例,早期的淘宝虽然已经建立了交易评价体系,但在发展初期成交量同样迟迟无法放大,直到引入了支付宝,建立了最关键的资金保障机制,才最终打破了交易双方的信任壁垒。

而医美消费作为一种专业性的体验式服务,本身就比普通的商品消费门槛更高,其所需要平台建立的信任机制远比支付宝之于淘宝更加严苛,而在线医美平台目前所依赖内容社区远远不够。

即便现在诸如阿里、美团等电商平台入场,其实也很难轻易破解医美行业这一硬伤。

04

而对比美团与阿里如今9.2倍、7.8倍PS估值,尚未建立平台壁垒的新氧8.7倍PS估值偏高,即便以当前的PS估值水平,按其正常状态20%左右的利润率,折合PE值应在50倍左右而非当前的101倍。

要知道,其所在的医美行业,除了是一个消费门槛很高的赛道,更是一个政策门槛很高的赛道。

中国的医美行业起源很早,1997年民营医疗机构开始切入医美市场,2013年垂直医美平台开始萌芽,但在线医美真正迎来规模化发展是在2015年,以线下导诊为基础的在线医美平台集中涌现。

彼时O2O大潮的崛起固然是重要的市场条件,但背后民营医疗审批政策的松动才是最大推动力。

根据新浪的不完全统计,仅2015年医美行业的的投资数量接近250起,而2011年-2017年,医美行业投资总额高达430亿元,年均融资金额61.4亿,红杉、经纬、IDG等风投纷纷涌入这一赛道。

在资本的推动下,消费者需求逐渐被唤醒,但也由此催生了高利贷、虚假宣传、非法行医等行业乱象。2017年5月,医美行业迎来最强监管,国家卫计委等七部门联合出击,重磅整治医美市场。

政策利剑叠加资本寒潮,在线医美由此开始掀起大规模洗牌潮,启信宝的数据显示,2017年开始注销的医美企业激增,2018年全年,医美行业注销企业高达34508家,是2016年的3.8倍。

而新氧也深受影响,其月活用户增速从高位下滑,2018年Q3降至冰点,更首度出现负增长。而其净利润则在实现转正后不久又再次陷入亏损,市场甚至一度传言其IPO进程将会因此受阻。

虽然新氧最终还是顺利上市,但政策是时刻高悬在头顶的达摩克利斯之剑。

据不完全统计,2019年医美行业全国性的监管政策下发数量多达11次,监管趋严已是大势所趋,而新氧在2019年上市后的股价持续低迷,很难说没有这种大环境的影响。

富兰克林说,要说服一个人,诉诸以利益,而非道理。新氧在2020年Q1掀起大规模的平台自查当然也是利益驱动。4月底,国家卫建委等八部门宣布联合开展为期半年的医美专项整治行动 。

虽然新氧一再宣称当前的行业整顿有利于其自身发展,但未来的监管举措仍然存在很大不确定性。尤其是当前医疗美容服务管理办法已经修订至第九稿,被普遍认为将于2020年出台。

艾瑞在其最新的医美行业洞察报告中称,当前医美行业合规机构仅占12%,整个行业合规形势依然严峻,其预测,2020年医美市场规模增速将放缓至11.6%,而医美行业将进入3-5年的调整期。

或许,新一轮的寒潮真的要来了,这一次,新氧的生态还能扛得住吗?

——

*文章不构成投资建议,转载请务必注明出处。

精彩评论