本文来源于公众号:我终将富有。(纯讨论学习,切勿较真)

前言:

2020可谓是医药大年,特别是生物医药,而仿制药却还是一地** 。各路仙药新高之际也是大家担忧之时,泡沫太大了吧 ?那么到底有没有泡沫呢?遥想当年,我还是一个青涩的技术派小白,15块买了泰格医药赚了个涨停就乐呵呵的卖了。后来稍微懂了些,以60元,70倍的pe又买回来了,持有至今。不禁感叹,从15元涨到60元的这一年里,我为什么没早去研究呢?懒,懒惰,让我们失去了太多机会,饥渴的学习我们才能把握未来 。 开始正题 :

1.先看看国内近几年创新药和CRO黄金赛道的历程

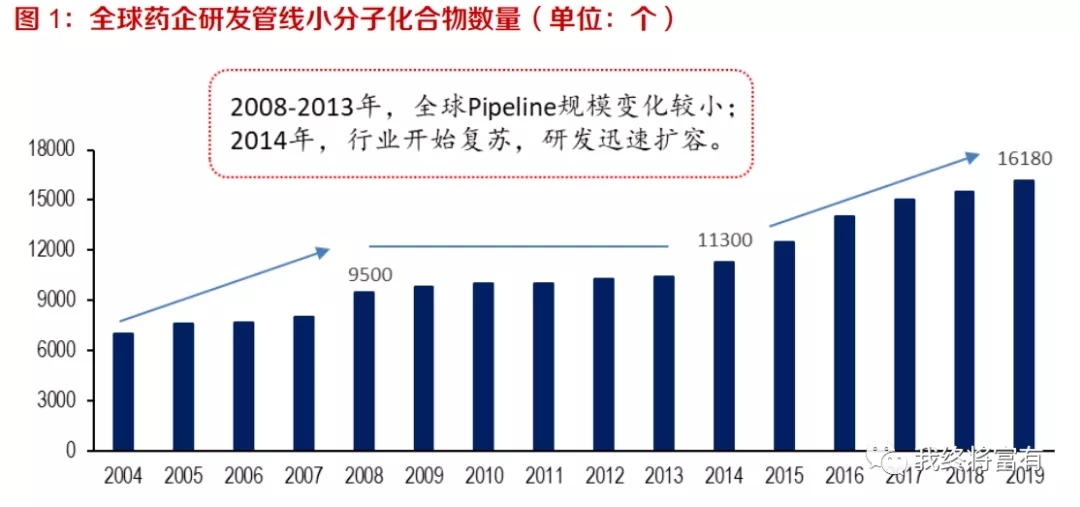

从全球创新药研发和 CRO 行业发展周期来看:1991-1999 年是第一轮繁荣周期,TOP CRO 开始崭露头角;在 2008 年全球金融危机冲击下,研发和外包都身陷萧条周期;2014 年后,在行业技术突破(肿瘤免疫疗法)和资金环境改善的双重驱动下,全球研发管线规模迅速扩张(见下图),行业迎来了第二轮繁荣周期。(也就是15年股灾后,正式原研药和CRO正式开始蓄势待发的时候,上面的全球其实就是美国,高瓴资本在中国的许多投资也是对标或者参照美国来进行研究的。)

2. 创新药 IND 和新开临床依然处于加速阶段

( IND主要目的是提供足够信息来证明药品在人体进行试验是安全的,以及证明针对研究目的的临床方案设计是合理的。)

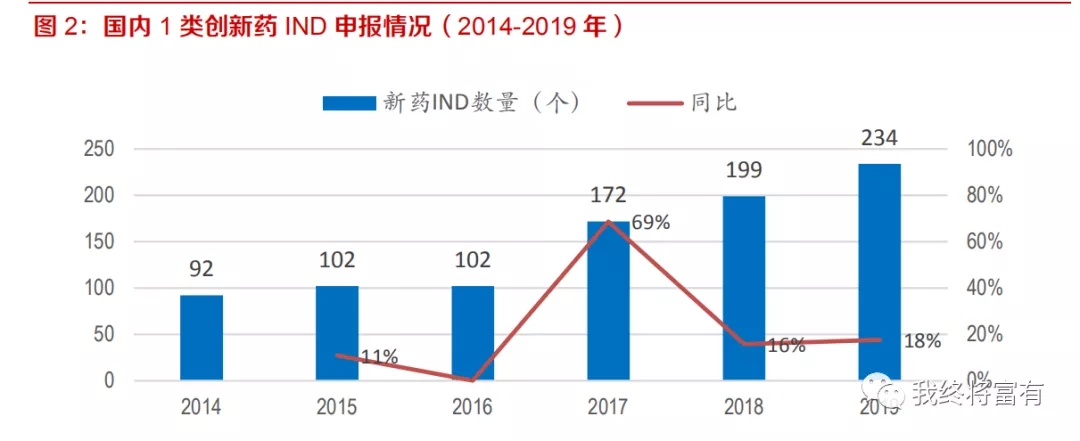

众所周知,2016 年药政改革(一致性评价、优先审评、MAH、化药新注册分类等)直接驱动了国内创新药研发。很显然,内在改革和外在周期的时间点几乎完全重叠,共同造就了国内 CRO 行业(这个卖铲子的好行当)的历史性发展机遇。历史数据也确实验证了行业蓬勃发展的趋势。首先,创新药(注册分类为 1 或者 1.1)IND(Investigational New Drug,新药临床申请)数量近 3 年仍然保持每年 30 个左右的新增;其次,每年新登记临床试验数量从 2016 年的 841 个急剧攀升到 2019 年的 2286 个。

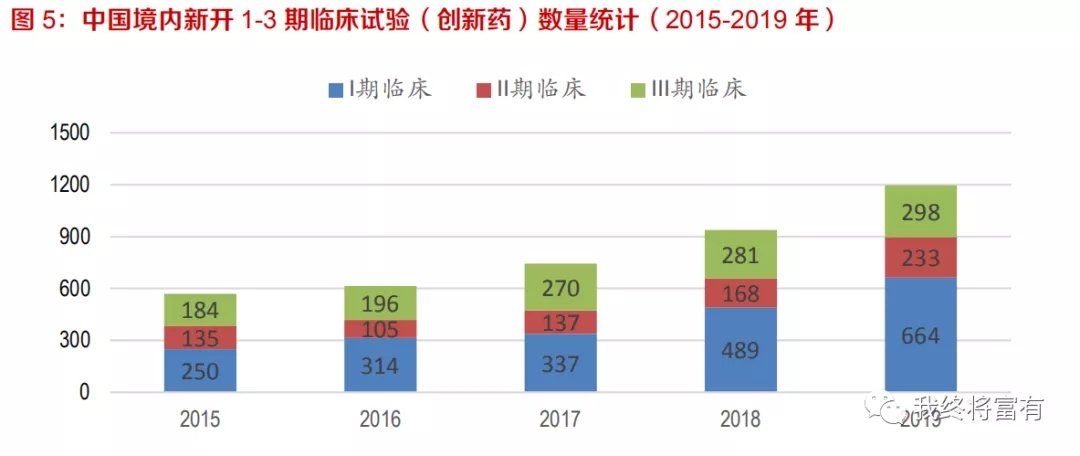

自从 2018 年“4+7 城市药品集中采购”试点后,集采后仿制药国不在暴利,所以进行一致性评价的积极性迅速降低(BE 试验数量从 18 年 1253 个降低到 19 年的 1063 个)。但是,标志着创新药研发的临床 1- 3 期试验数量仍然处于加速增长阶段,17-19 年合计数量(较前一年新增数量)分别为 744(129)/938(194)/1195(257)个。

接下来我们

聚焦肿瘤药研发,多个空白领域发展潜力大,占山为王,跑马圈地

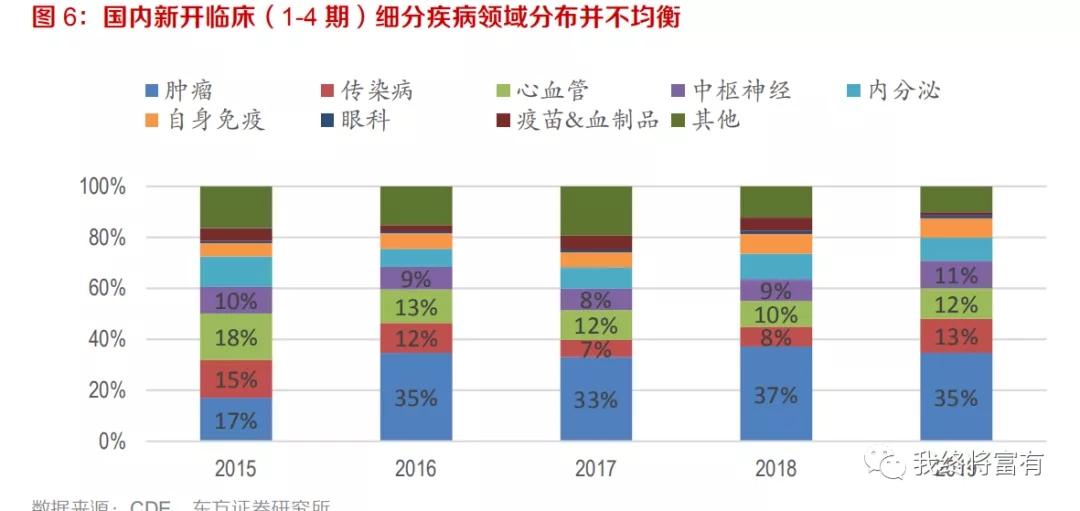

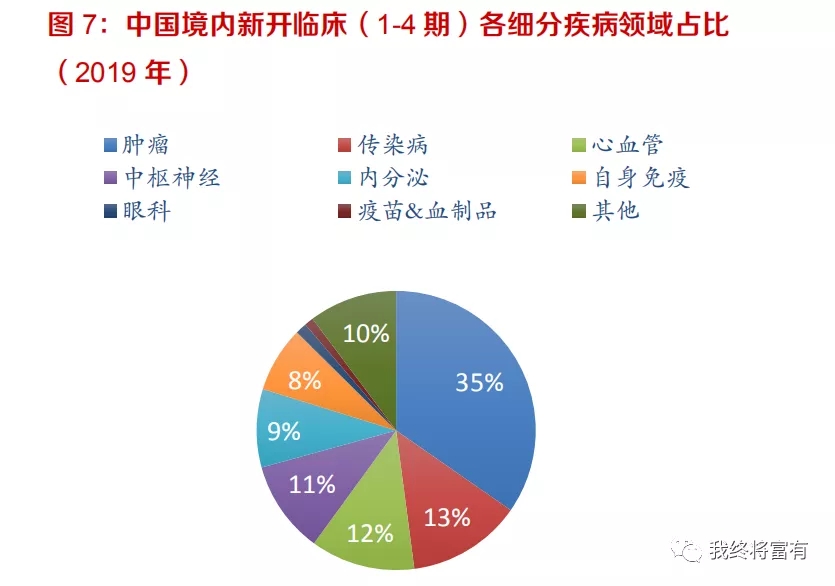

过去 4-5 年,肿瘤免疫疗法(尤其是 PD-1 单抗)的出现在全球范围内极大地推动了肿瘤药的研发,中国境内也不例外。15-19 年,国内新登记的肿瘤临床(1-4 期)从 104 个迅速增加至 424 个,翻了两番。除抗肿瘤药一枝独秀外,心血管和中枢神经类(CNS)疾病临床占比相对恒定,近年都维持在 10%左右;传染病则由于 19 年受到丙型肝炎和 EV-71 等影响临床数量迅速增加,占比提升至 13%。

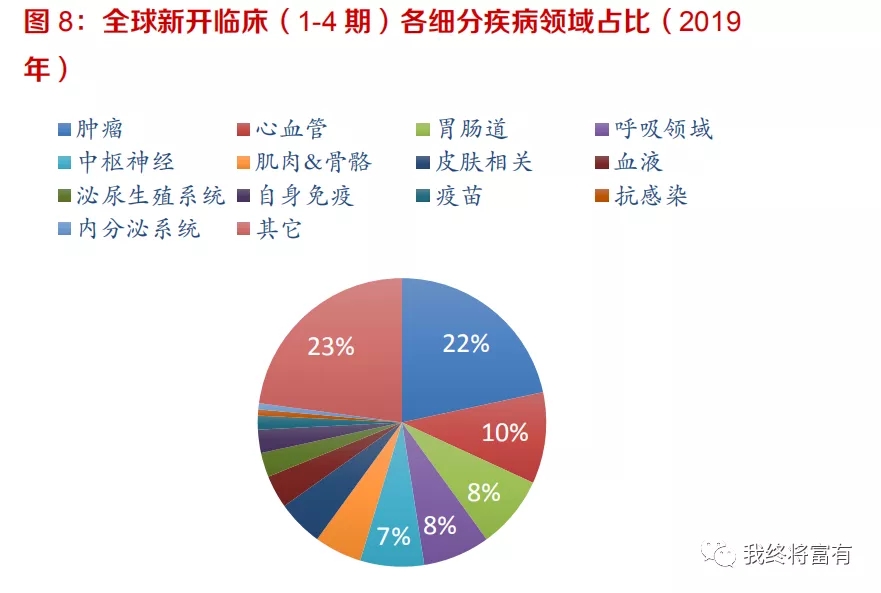

与全球市场对比可以发现,国内多个细分领域尚未充分开发,临床需求远远未被满足。

首先,国内肿瘤药开发占比过高(中国 35% vs 全球 22%),各细分领域并不均衡;其次,眼科、呼吸和胃肠道等多个领域临床数量明显偏少,随着人口结构的改变和诊疗水平的完善,这些空白领域将会受到重视。未来细分领域肯定也会牛股辈出,甚至投资收益会跑赢大多数大药企,这个观点我在之前文章也提到过。医药不一定非要买龙头,细分领域的成就便可占山为王。

上面这两张图你该注意的是份额小的,就好比:份额小的爱尔眼科这几年利润增速和股价都跑赢了份额大的恒瑞医药,医药就是这样各自占山为王,少有侵占,仿制药就像个大平原,被少数几个大药企分割了,时不时竞标相残。

综合来看,国内创新药研发大周期虽然迟到,但是与全球产业复苏同步,整体发展势头迅猛:从临床申报和新登记临床来判断,依然是加速成长阶段;同时,国内创新药研发“偏科”较为严重,当前冷门的这些细分领域是行业后续发展潜力所在。

过两天更新(二)

最后附图:

文中涉及的个股无任何投资建议及暗示,大家要对自己的钱包负责。$微创医疗(00853)$$春立医疗(01858)$$康希诺生物-B(06185)$

精彩评论