1,招股信息

股票名称:$康基医疗(09997)$

招股日期:6月16日-6月19日招股

发行股份:发行2.25亿股,其中90%为配售,10%为公开发售。

回拨规则:100倍以上回拨50%

招股价:12.36-13.88港币

每手股数:500股

发行市值:164.29亿

入场费:7009.93港币

上市日期:2020年6月29日

保荐人:美林远东、中信里昂、高盛亚洲

绿鞋:有

基石:有

2,新股简介

康基医疗是中国最大的国内微创外科手术器械及配件(MISIA)平台,拥有较高的市场份额。

康基医疗成立于2004年,是国内最大的微创外科手术器械及配套耗材(MISIA)平台,多年来公司专注设计、开发、制造和销售一整套MISIA,这些器械主要用于妇产科、泌尿外科、普外科以及胸外科等外科专科领域。

3,新股分析

3.1保荐人分析

近一年高盛并没有做太多香港IPO保荐人,但从数据来看,四只票均有一定的涨幅,而且持有一段时间收入会更高。这也说明了高盛选择的票不会太差,近两个票都是很火的医药股。这次康基能否延续诺诚的火爆呢,值得期待

中信里昂证券近一年作为保荐人也是相当大的收获。还记得上一次风口浪尖的移卡,似乎市场上所有观点都是翻车暴跌,就是这样强力护盘,移卡当日从破发10%到5%以上正收益。仅有一只贵州银行首日表现是下跌,其余全部上涨,最高首日涨幅50%以上。很多票长期持有收益更高。

美银美林也是京东的保荐人,期待京东的表现。总体看来这家近一年仅做了4次保荐人,胜率75%。比起中金这还是比较稳健的。

综上来看俩家的护盘能力是非常强的,我们大可不必担心康基开盘成众矢之的。较强的投行代表着康基的信心,也会给投资者一定的保障,想必这只票会成为沛嘉之后一只新星。

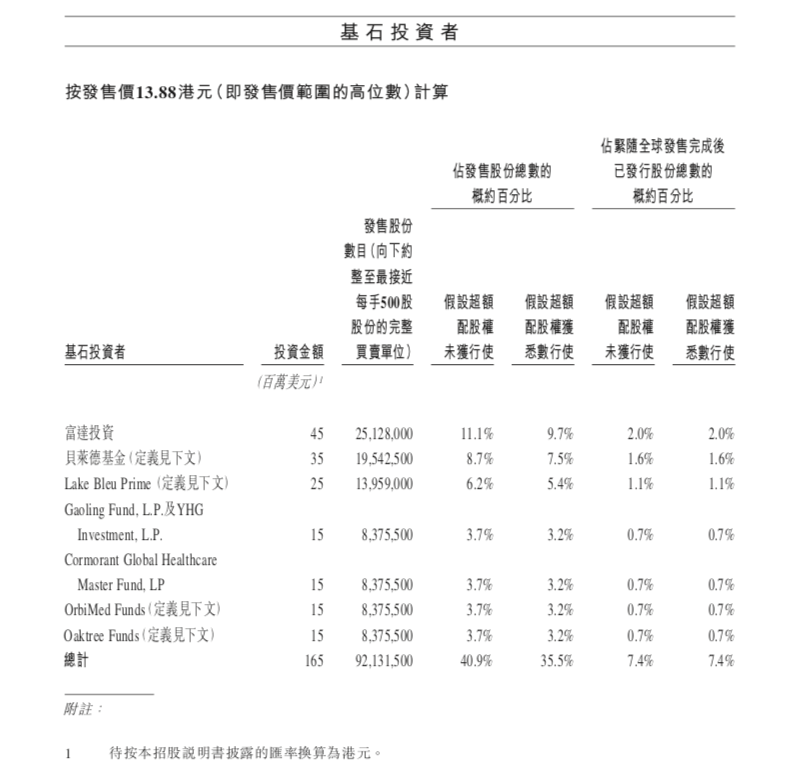

3.2基石投资

康基医疗引入7名基石投资者,涉资1.65亿美元(约12.87亿港元),如下:

高瓴的参与会给基石投资增添了一分信心。但高瓴对康基的投资份额只是起步价,不如海吉亚。

3.3财务分析

2019年我国MISIA市场规模达到人民币185亿元,康基医疗在国内公司中排名第一,在所有公司(包括国际和国内公司)中排名第四,所占市场份额为2.7%。按2019年的销售收入计,康基医疗是中国具备微创外科手术能力的三甲医院中最畅销的国内厂商。

康基医疗的毛利从2017年的人民币1.997亿元增至2018年的人民币2.893亿元,2019年增加到4.23亿人民币,增长的主要原因是销量的急剧增长。毛利率从2017年的80.7%增至2018年的81.8%,2019年增加至84.1%,主要由于在往绩记录期间一次性产品通常重复性产品利润率更高,且一次性产品占康基医疗销售总额的比例更高。

令老衲非常关注一点是,2017年至2019年康基医疗的研发费用分别为1048万元、1486万元和1738万元,研发投入在总收入的占比分别为4.2%、4.2%和3.5%。鉴于医疗器械属于技术密集型行业,且MISIA市场的分散化程度较高,因此研发投入的不足或许也是个不小的隐患。

从现金流看,公司的销售回款良好(通常给经销商1-6个信贷期),经营现金流净额与净利润相当,近年现金及现金等价物快速增加。IPO前的投资者主要是两家私募股权基金TPG和LYFE,两者当前的持股比例分别为24.25%和7.44%。

3.4行业优势

微创外科手术在中国的渗透率仍显着不足。根据灼识咨询的资料,于2019年,中国每百万人口接受微创外科手术的数量及微创外科手术的渗透率分别为8,514台及38.1%,而美国则分别为16,877台及80.1%。

未来,随着手术数量的增加及微创外科手术日益盛行,行业增长步入快车道。中国MISIA市场的销售收入从2015年的人民币96亿元增至2019年的人民币185亿元,年复合增长率达17.8%,预计到2024年将达到人民币408亿元,自2019年起的年复合增长率将为17.2%。

4秃头点评

财务角度上想必很多人已经在之前分析过,正如老衲上面的信息,康基有着领先的份额;产品上持续的放量并保持80%以上的毛利率,相当可观;微创外科手续在国内渗透率不足,未来发展空间足够,赛道非常好。财务上看出这三点康基的未来是足够满足长期投资者的需求。

在港股有一家和康基业务类似的公司:$威高股份(01066)$ ,目前市值700+亿港币,市盈率37倍,这点说明港股对此类上市公司还是欢迎的。参考相同的公司可以看到康基的上市还有一定的利润空间,老衲非常喜欢这一只。

中签率预计8%,30万人以上申购,50%回拨。会给散户一定的空间,但目前来看券商和大V主推康基医疗,老衲也是主打康基,因此康基的认购倍数一定会远超于海吉亚。甲组乙组预测如下:

回拨后手数

甲组手数 112,700

乙组手数 112,700

预计申购人数

甲组 300,000 甲组均分0.375666667

乙组 20,000 中签数量5.635

疫情过后,大浪淘沙。本周将有三只票上市:康基医疗,海吉亚医疗,永泰生物。后两只老衲会在其打新的当天一一为大家做分析,但还是要先提一下资金是冲突的,需要合理的分配资金。老衲本人会选择五家券商all in打新,参考沛嘉大甲组也是机会很大的,20倍或40倍杠杆都可以进,因为这三只中康基的暴涨概率是最大的相比其他两只。若想了解40倍的中字头券商开户,请直接联系客服。

风险提示:

1、公司为家族企业,IPO前实际控制人持有64%,IPO后预计仍将持有48%左右,警惕实际控制人风险。

2、国内市占率前三均为国际玩家,累计市占率高达61%,公司市占率仅2.7%虽为国产厂商第一,但仍面临国内外竞争对手的激烈竞争。

关注股票:$康基医疗(09997)$ ;$海吉亚医疗(06078)$ ;$网易-S(09999)$ ;$沛嘉医疗-B(09996)$ ;$诺诚健华-B(09969)$ ;$威高股份(01066)$

港股打新有肉吃,欢迎关注个人公众号【一拳投资超人】,福利多多

精彩评论