由于个人经历,我经常会被不少朋友问起应该如何投资理财。比如他有个几十万的闲置资金,但现在经济又挺不好的,美股3月份才崩过一次,感觉哪儿都不敢投,只能放余额宝或闲钱管家了。但在目前全球降息的大环境下又没有什么收益,肯定跑输通胀。也有一些朋友比较牛逼,3月份美股大崩盘时all in抄底,收获颇丰,但现在也陷入了同样的烦恼,即这笔接下来该怎么投。正是有钱没钱都烦恼,赚钱亏钱都操心。我且抛砖引玉,谈谈我对这个问题的思路框架。

· 什么是闲置资金?

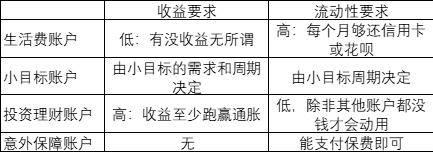

首先定义一下什么是闲置资金。我们的个人存款一般有以下四种用途,一是应付自己日常生活的开支,比如吃饭、交通、买衣服、房租或房贷等等;二是给自己设定的小目标提供资金支持,比如先赚他一个亿(醒醒吧!)、明年520要求婚、要满足自己环游世界的梦想、要买房扎根、或者要造人等等,这些小目标一般都需要最多在几年内实现;三是投资理财钱生钱,使自己的钱至少能跑赢通胀,起码能保障自己退休后生活水准不下降;四是应对意外的资金,这部分通常以医疗险、意外险与重疾险的形式实现,需要选一个自己信任的专业保险经纪人帮忙安排。我以收益要求和流动性要求这两个维度衡量,总结出这四种用途下的资金账户特点如下:

显然,生活费账户和意外保障账户里都应该是现金,或者是可随存随取的货基类产品。闲置资金理应是小目标账户和投资理财账户里的资金。

· 如何打理闲置资金?

问题来了,对于绝大多数人来说,打理闲置资金面临的是有限的时间精力和专业能力,与实现小目标和长期投资回报之间的矛盾,应该如何平衡?

爱看NBA的朋友们想必都知道,当比赛进入最后的焦灼时刻,球应该交给谁?没错,球员们都会选择给科比,因为他经常能以令人难以置信的方式完成绝杀。

然而,即使是巅峰时期的科比,也无法持续高难度输出,凭借一己之力获得总冠军。在80%的常规时间段,他也需要保存体力并带领球队执行战术,才能保证球队成绩的下限。

打理闲置资金也是同样道理。经典的“二八原则”很重要,即用80%的资金进行不太累的、不需要太多专业知识的系统化被动管理,放在投资理财账户里做长期投资;剩余的20%资金,可用于主动发掘市场错误定价带来的机会,或在市场出现紊乱的时候执行黑天鹅策略,争取实现自己的小目标。

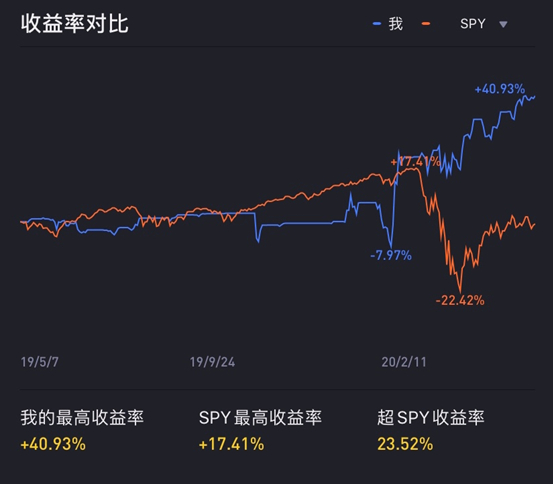

先讲二的部分。我在美国当交易员的时候,为了完成每周的P/L要求,简直是不交易不舒服斯基。每天都要盯着各种新闻,分析研究各种交易机会以及应该通过什么标的或工具实现,这也是我写的前两篇关于日内交易的文章想讲的内容。尤其是在市场出现极端大波动和大量的错误定价的时候,通过自己的这套系统去准确把握一些收益风险比较高的短线波段机会,是非常嗨皮的。以下便是我大约一年前在老虎开户以来的净值曲线(去年开户以来这个账户几乎没做几个交易,反而因为试水打新亏了些钱。。。)

然而,闲置资金的管理除了看收益风险比之外,还得看自己需要付出多少的时间和精力。好的策略研究需要枯燥的持续积累、学习和实盘打磨,才会有足够强健的超额收益。但这还只是第一层,更高层次的是对多个有效策略进行优化组合成一个系统,方能在不同的市场周期都能获得优异的收益。只有对投资和交易有着绵绵不断的激情的人,才能站在食物链的顶端。鄙人不才,还无法将多个有效策略应用得游刃有余,因此在去年波动较小、机会也较少的时候,自知日内或短线波段交易效率不高,也懒得多做。

对于绝大多数人,能研究出有效策略且能熟练运用的已是风毛菱角。也许一些在自己工作的领域中有一定成就的成功人士,能凭借对自己所在领域的深入理解,再花上一段时间进行钻研,在足够理性和自知的前提下也能发掘出适合自己的一套行之有效的策略。只是即便是这样,也是需要付出很多时间和精力才能实现的成果,而且适用的范围并不一定宽广。

而八的部分,才是放在投资理财账户里做的闲钱管理的核心部分。

对这部分资金,我们应该使用较长的投资期限去投资,也应容忍短期乃至中期内较大的回撤,只要能在长周期内完成一个合理的投资理财目标,使自己不至于在退休时生活质量下降就可以了。因此,这80%的闲钱管理我们实际上只需投入20%的时间与精力就足够了。这20%的时间与精力要思考的是,用怎样的框架能相对轻松的做好长线投资。

买股指赌国运

巴菲特曾说,投资最终还是赌国运。因此赌你看好的国运,就是最轻松的长线投资策略。巴菲特选择的是Never bet against America,所以对普通投资者的建议即买美国大盘指数基金$标普500ETF(SPY)$ @$标普500指数ETF(IVV)$ $Vanguard S&P 500 ETF(VOO)$ 。这种只追求平均收益、看似笨拙的办法其实已经足以实现绝大多数人的长期投资目标了。

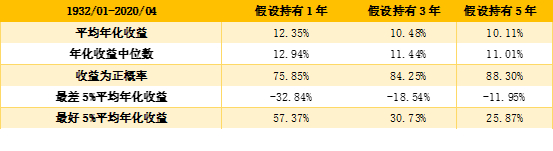

如下表,如果从1932年持有标普500指数至今,年化收益已经达到10%以上。10%的年化收益是什么概念?如果我们有10万闲钱可投资,30年后这笔闲钱就能变成174万多,这可比任何理财型保险都强多了。

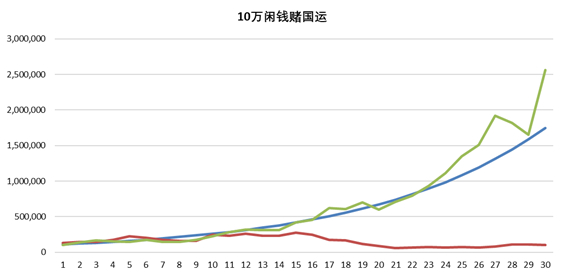

然而现实是,即使我们在过去近一个世纪中投资标普500指数赌美国国运,10%的年化收益只是平均值,还有18%的年化波动率,我们的这笔闲钱在30年间遭遇腰斩也是很有可能的。下图中我们给投资一个平均年化收益为10%,平均年化波动率为18%的资产用随机过程跑出两条可能出现的投资30年的净值曲线。

如上图,蓝线为每年有固定10%的收益的净值增长曲线。运气好的话,能碰上绿线,我们的10万闲钱在30年后可以拿出来250万以上,但如果运气非常不好的话,如红线,我们可能最终只能拿回本金,还白白浪费了30年的青春。

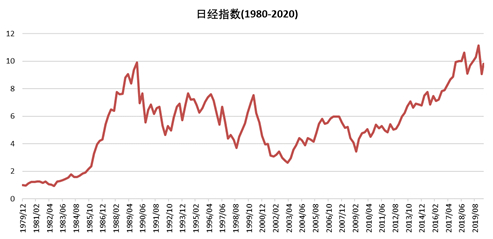

虽然在历史上买标普500指数赌美国国运的投资者从来没有这么惨过,但在1990年入场买日经指数赌日本国运的投资者,此时眼泪已经默默地流下来了。。。

也许有朋友会说美股目前估值过高,现在连巴菲特都割肉了,这时候再赌美国国运才更可能会悲剧,我们应该选择估值更低的中国股市,赌中国的国运。

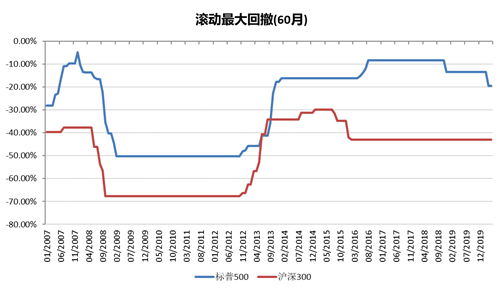

这个想法不错,不过赌国运的姿势必须正确,特别是在中国。下表为连续持有沪深300指数1年、3年和5年的表现结果。

可以看到,如果只持有沪深300一年,基本就是在赌博,运气好可以血赚翻三倍多,但运气不好的话就是腰斩。随着持有时长越长,年化收益分布才慢慢趋收敛。如果连续持有沪深300五年,赚钱的概率已经上升到只要掷骰子别掷出1就能赚钱的水平了,平均年化收益也能达到13%以上。

而我们印象中牛市冲天的美股,确实在连续持有标普500指数1年、3年和5年的情况下,赚钱的概率都比A股要大。但如果将投资期限拉长到投资5年,两者的差距便已大大缩小,投资沪深300甚至平均年化收益更高,运气不好的时候也比投资标普500亏得更少。

因此,选择估值较低的国家赌国运,并长期持有至少5年,才是投资理财账户赌国运的正确姿势。

当然,赌国运跟做好投资一样都是反人性的,即使知道持有至少5年大概率能赚钱,但期间腰斩甚至膝盖斩的考验不可避免。通过用股指赌国运的办法进行长线投资,恐怕只适合大心脏的朋友。

通过简单的资产配置进行长线投资

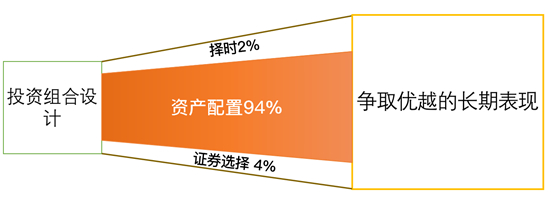

根据美国学者Brinson、Hood和Beebower的经典论文《Determinants of Portfolio Performance》,投资组合的回报变化中有94%的回报都来自资产配置,择时和证券选择只占2%和4%。因此,资产配置多元化也被称为是“免费的午餐”。

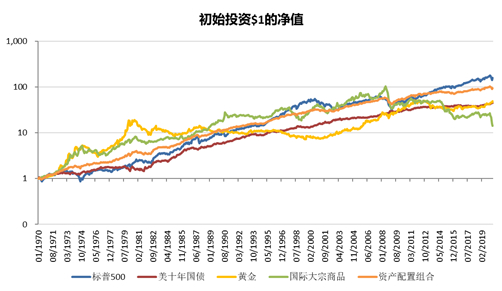

资产配置之所以有用,是因为分散配置了长期相关性较低的各大类资产。如下图,美股大盘标普500指数、美国十年国债、GSCI国际大宗商品指数以及伦敦黄金指数便在最近半个世纪都达到很好的分散化效果。

我构建的简单资产配置组合为40%标普500,30%美十年国债,15%大宗商品以及15%黄金,在长达半个世纪的回测中,其收益虽然略低于直接持有标普500赌美国国运,但投资组合的波动率和回撤都几乎降到了标普500的一半,稳定性大增。

此外,在最近半个世纪连续持有资产配置组合5年的情况下,资产配置组合获得正收益的概率就已经达到100%。如此做长线投资,才更能让人安睡。

最后,

在简单的资产配置的基础上,我们还可以通过对每个大类资产的特点进行深入挖掘,得出更为有效的全球战术资产配置框架,进一步提升资产配置组合的收益,以及降低其在市场危机时刻的风险。限于篇幅,这里先不作探讨了,就以一张科比职业生涯的所有投篮命中热点图结尾,致敬逝去的传奇和青春吧!

精彩评论

学习了