核心逻辑和观点:

市场依然认为蔚来是一家随时破产的公司,但是我们认为在过去6个月,蔚来的基本面已经发生了重大变化。

首先市场忽略/低估了蔚来已经解决了资金问题(不仅仅是110亿注资,还有土地厂房等带来后续抵押贷款能力,参考特斯拉上海工厂的做法),公司在现有销量不增长的前提下,现金流可以撑近两年。

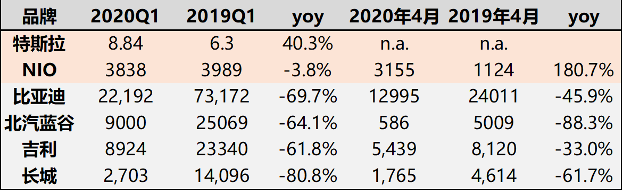

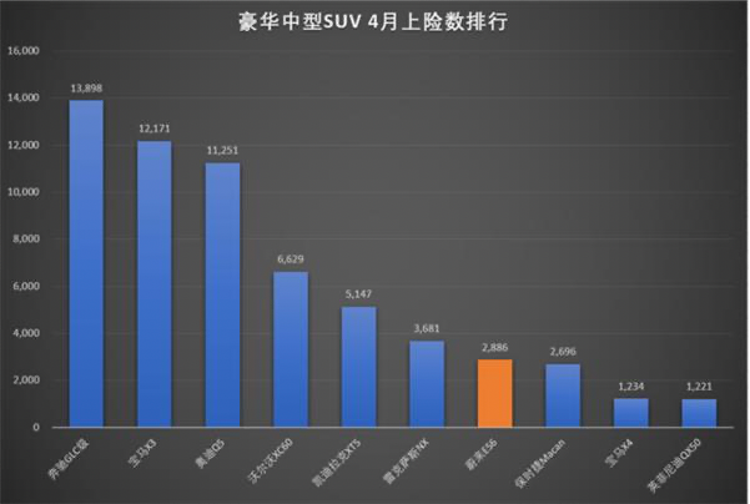

其次在疫情期间,蔚来四月份销量在国内豪华SUV中排名第七,表现亮眼。往后看,受益于汽车行业需求恢复,同时因为产品质量和服务体验优秀,用户口碑持续向好,未来增长可期。预计20Q3毛利率转正。

最后,蔚来依然是国内最有可能成功的造车新势力(定位国产 BBA),与特斯拉客群需求有显著区分,通过差异化竞争,将在新能源汽车行业中占据一席之地。$蔚来(NIO)$ $特斯拉(TSLA)$

核心问题:

1. 蔚来是否会破产?

2. 蔚来毛利率何时转正?

3. 特斯拉对蔚来的影响?

4. 蔚来的长期增长因子?

5. 估值和风险

公司介绍:

蔚来成立于 2014 年,是首家成功上市的国产豪华电动车品牌。创始人李斌是连续创业者,美股上市公司易车网创始人,在出行领域有20多年从业经验。公司于 2018 年 9 月 12 日在美国纽交所上市,目前主要车型包括 ES8、ES6和即将推出的 EC6。

2019 年蔚来汽车销量超过 2 万台,实现 78 亿收入和 110 亿 Non-GAAP 亏损。截止2020年5月,蔚来在全国建立85家NIO House和131座换电站,是全球造车新势力唯一采用换电模式的主机厂。

更为重要的是,蔚来需要多久才实现成自我造血能力?带着这些问题,进入正文。

01 蔚来是否会破产?

先看事实:

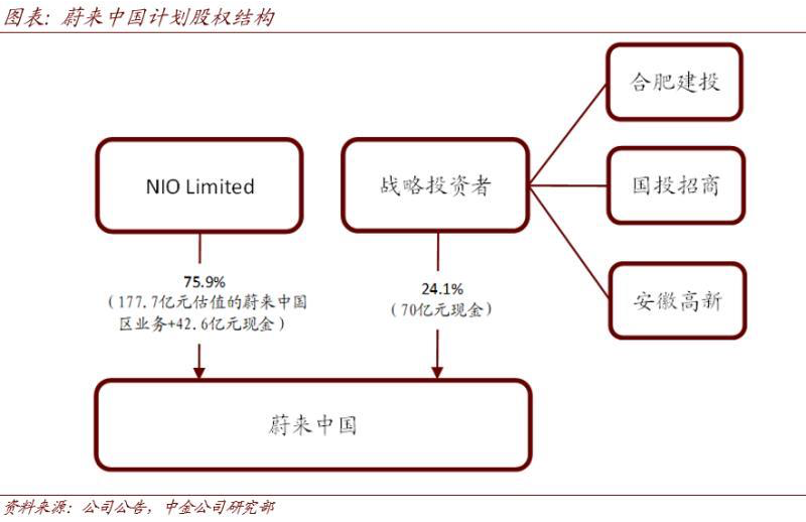

1. 蔚来已经敲定安徽政府战略投资以及自筹资金,合计约为110亿;

2. 安徽政府后续在土地和厂房上支持蔚来,可以用抵押方式获得低成本银行贷款;

敲定战略融资是公开信息,但是我们认为市场忽略、或者低估了蔚来通过这笔融资已经解决了除了现金之外的更多其他问题,事实上这项协议不仅仅是110亿的现金注入,还有土地厂房等带来的后续抵押贷款能力,我们可以参考特斯拉上海工厂的做法,通过安徽政府牵头,后续在土地和厂房上支持帮助蔚来 ,用抵押方式可以获得更多低成本银行资金。我们预计可以提供约200亿的现金支持(股权+债券)。

回看2019年,蔚来单季度净亏损25亿左右,从2020年开始,公司通过控制费用和人员优化的方式削减成本(从10000人减少到7500人),在维持现有单月销量的前提下,蔚来单季度亏损预计下降到20亿以内。

由此可以得出结论:蔚来在现金流层面可以维持2年,公司短期不会破产。

短期不会破产,目前NIO可以撑下去。然而,更重要的问题在于公司何时可以自我造血,实现盈利?其中核心在于蔚来是否有长期增长潜力,销量能够持续上行?

02 毛利率何时转正?

毛利率转正的意义在于,蔚来卖车不再是卖一辆亏一辆,在自我造血能力上实现了第一步。

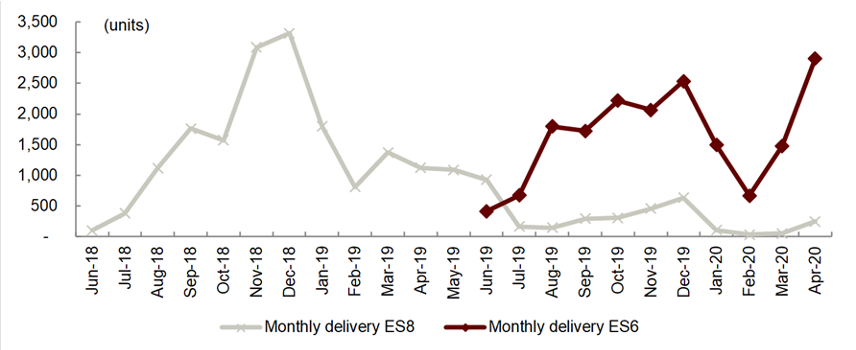

在主观上,我们认为NIO的月销量会有持续的利好信息。原因在于从政策支持、产品力、渠道触达等因素分析,都呈现了对蔚来有力的因素。从4月份公布数据来看,蔚来月销已突破3300辆,接近历史新高。工厂端反馈,5月份排产情况来看一班做六休一,月产量在4000左右。

假设国内疫情不发生反复,我们认为有多方面理由支持蔚来月销量持续上涨:

1. 首先是政策对新能源汽车的支持:4月份开始从国家到地方政府对新能源汽车出台了各类优惠政策;很重要的一点在于,最新的新能源车补贴政策虽然取消了 30 万以上车型的优惠,但是换电车辆不在其中,这种特殊对待可以看做国家层面对蔚来的明确表态支持。

2. 产品力:ES6产品力强、口碑好得到市场公认,目前蔚来新车用户50%以上都是老用户推荐,随着用户基数扩大,新用户转化会持续增加;我们认为新能源车的产品力口碑在同类车型中对用户购买决策尤为重要,蔚来已经体现出了显著优势。

3. 渠道扩大:线上直播+NIO house增加使得对用户触达更为多元。疫情期间蔚来的线上直播效果不错,三四月销量显著好于行业,相信汽车行业整体开始恢复后蔚来销量会更有弹性。此前NIO House主要为直营,且集中在华东和一二线城市。2020年NIO House会独立运作并采用加盟制,开拓更多地区(华南、华中和三四线),增加用户触达,提高转化。

4. 市场空间:长期来看,ES6对应35万左右价格区间对应入门级BBA(奥迪A4 Q5 宝马325 奔驰C和入门E),国内年销量200万+。四月份蔚来已进入豪华中型SUV车型销量第七,较高的天花板可以视作目前车型销量的长期增长潜力。

资料来源:个人整理

如果NIO的销量不断增长,月销量多少可以实现毛利率和净利率转正?我们认为5000和10000辆是两个重要数字。

如果蔚来达到月销 5000 辆,单车毛利率或可以实现转正(公司预计在20Q2实现,我们预期 在20Q3实现)。

先看硬件层面,2019年蔚来平均单车价格36万,原材料成本近30万,整体营业成本39万,ES6单车毛利率-8%。我们预计2020年公司原材料成本下降约 10%-15%(约3万-4.5万),其中电池成本下降约 20%,其他原材料成本下降大于 10%。在不考虑产量增加带来生产制造成本摊薄情况下,单台营业成本可以下降至 32万-33万,假设售价不变,到2020年底单车毛利率约为8%-10%,与公司指引相符。新款ES6已经开始做一些减配,比如座椅从Nappa真皮改为Haptex合成皮,取消智能钥匙等。

另外,2019年因产量未达协议要求蔚来向江淮赔付2.07亿,蔚来2019年总销量2万台,折算到单车增加成本约1万/台,影响毛利率2.8%,在销量满足的前提下,排除这块影响,也是提升毛利率的因素之一。

再看软件和服务层面,蔚来为了品牌和口碑,服务业务一直亏损(NIO PILOT 1.5万元,换电免费),品牌建立后软件和服务有望通过订阅等方式付费并获取合理利润率。(当然这是个长期过程)。

更长一点看,ES6 的核心零部件尚未开始国产化,参考特斯拉国产化的成本下降情况,原材料有20%-30%的下降空间。对标BBA,蔚来的长期硬件毛利率预计在 20%-25%。

20Q1裁员降本后公司毛利率和经营利润率逐步改善,公司在19Q4业绩会指引20Q2毛利率转正,年底毛利率达到双位数,考虑疫情影响,预计20Q3转正。

中长期来看,粗略估算20%稳态毛利率情况下,月销1万辆可以实现经营利润转正。同时我们认为,由于客户预收款和上游账期,经营现金流会先于利润表更先转正。

毛利率、经营现金流、净利率转正,可以视作蔚来的三个重要节点,如果三个指标成功转正,市场会对蔚来重新审视和定价。

03 特斯拉对蔚来的冲击

市场担心特斯拉对蔚来的冲击,尤其国产Model Y。我们的观点略有不同:短期可能有一次性冲击,但中长期是利好。

首先,当前新能源汽车整体渗透率不到2%,大部分人群对电动车认知存在偏见,更遑论亲身试驾体验。特斯拉Model Y车型的推出和国产化成本下降首先可以起到教育市场作用,路上会有更多新能源汽车,也会有更多消费者尝试试驾,提高电动车整体的市场市场份额和认知。

其次,消费者购车会考虑很多因素,且具有多样性,所以传统汽车厂商没有单款车可以在任何细分市场拿下绝大多数份额。蔚来汽车与特斯拉定位不同,各有优劣,根据和公司交流的信息来看,蔚来目前消费群体与特斯拉重合度较低。

李斌的目标一直是希望蔚来可以把BBA变成NBA,跟特斯拉不是直接竞争对手。蔚来的定价也是对标BBA,而非特斯拉。

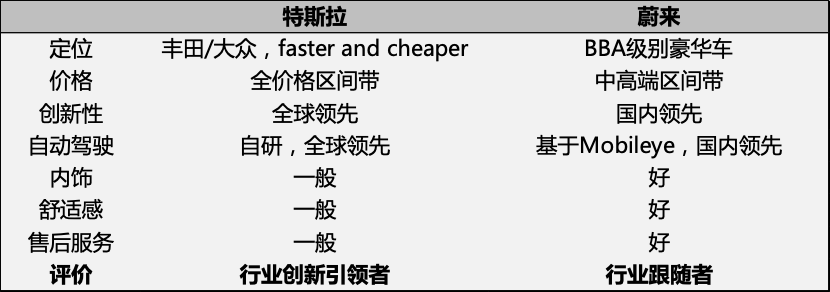

以下从几个维度对比特斯拉和蔚来两家公司的产品:

由此可见,尽管特斯拉作为一家颠覆性公司,创造出了跨时代的新产品,但是在汽车消费领域由于消费消费者的多样性需求和产品定位差异,特斯拉不容易像智能机市场的苹果制霸全球,蔚来成功打造的高端定位,是国内整车厂在燃油车时代未曾取得过的成就。

所以,我们认为特斯拉产品在开拓市场的同时,并不会对蔚来产生部分市场人士所担忧的碾压式影响。

04 蔚来的长期增长动力

会不会破产?利润表转正?特斯拉的影响?三个问题是偏短期的,如果看蔚来长期增长因子,我认为可以归结为:当下汽车电动化趋势加速+政策扶持+渠道下沉+成本持续下降。

具体如下:

1. 全球政策扶持、电池技术迭代、TSLA领跑加速汽车行业电动化转型;

2. 国内补贴政策明显照顾蔚来,相比TSLA更具本土优势;

3. NIO SPACE+渠道下沉提高曝光度和客户触达,销量持续超预期;

4. 销量提升、制造降本下降,毛利率转正在即;

对于蔚来,我们认为可以看得更加长远一些,因为:

1.当前电动车渗透率仅为2%,2025年预计超过15% (全球1500万辆,国内350万辆);

2.豪华车规模:BBA级别国内年销量超200万,全球800万辆,并保持高速增长;

3.产品线延伸:SUV——>轿跑,豪华车——>入门豪华;

4.品牌和产品:唯一成功被消费者接受的国产豪华车,ES6经过市场检验产品力不弱于TSLA(excl. AP),NIO的粉丝推荐转化率极高;

5.商业模式:BOM成本下降超预期,服务订阅模式或将提高毛利率;

中长期看,预计NIO在 2025 年附近有望突破 50 万销量,实现50亿净利润。

05 估值

上市后因为烧钱过快且融资遇阻,最低跌破15亿美金,截止2020/5/21日收盘35.4亿美金。

1. 短期:不用担心倒闭问题,NIO 的品牌+平台技术至少值 30 亿美金(无论重新做一个国产豪华车品牌需要付出的代价/被收购/私有化)。

2. 长期:李斌虽比不上马斯克有颠覆式创新能力,但战略和管理能力非常优秀。公司从 ES8 到 ES6 体现出了很强的产品迭代能力,有机会成为中国的BBA。

预计今年销量突破 5 万台。用P/Sales Volume 估值,特斯拉在13年全年销量 2w 出头时市场给予 300 亿美金,考虑 NIO 不是行业引领者,但汽车电动化趋势确定性 2020年明显高于2013年,我们认为100亿美金是蔚来的当前合理估值。

06 风险

1. 最大风险:大规模召回风险。如果因产品设计或其他问题汽车安全存在风险需要大规模召回,则公司会再一次面临现金流枯竭的困境。

2. 行业政策风险:目前来看中欧均明确表态大力支持发展新能源汽车,美国比较模糊。如果中美对新能源汽车政策发生重大变化(目前没看到),对新能源汽车行业和蔚来汽车都有重大影响。

3. 供应链管理风险:供应链管理不好会导致公司成本下降低预期,毛利率转正和现金流转正更慢。

4. 市场竞争风险:除特斯拉外,传统主机厂和国内各种新造车势力也在努力拿船票,目前虽然NIO走得比较快,但BMW/理想/小鹏等的产品也有一定竞争力。

5. 新的架构虽然一定程度稀释现有股东EPS,但为后续多证券市场融资打开渠道。

最后,从估值和风险收益比考量:

Upside: P/Sales Volume 估值,特斯拉在 13 年全年销量 2万多时市场给予 300 亿美金,考虑 蔚来不是行业引领者,但汽车电动化趋势确定性 20 年明显高于 13 年,给予100亿美金的目标市值,若成功成为国产BBA则有10倍可能性。

Downside: 蔚来的品牌和技术价值不低于30亿美金(重新做一个国产豪华车品牌需要付出的成本/被收购/私有化),在目前融资问题已解决情况下,股价跌至2美金以下概率极低。

公众号:万木WEIM

精彩评论