今天收到有多个券商发出的消息:

市场传言,【网易】招股时间:6月1号~6月4号,6月10号公布中签结果。

这港股IPO就是这么戏剧性,有的股票早早就完成了聆讯,迟迟却不见动静;有的股票,递表信息都找不到,突然有一天告诉你,他要上市了。据说这次网易是秘密递表,所以消息很少,递表和通过聆讯都查不到,券商说却要上市了,不知道又像旷视一样是烟雾弹(最后来了个旷世)骗开户入金,还是真的要来了。

不管来不来吧,先按他来看一看,目前的消息是,计划集资78E-156E港元(10-20E美元),保荐人是中金、瑞信、摩根大通。和阿里相比,多了一个小摩。这种票,不用太担心中金保荐,但应该不能大涨,破发也不太可能。入场费1.1-1.2W。

由于瑞幸事件,后边越来越多的中概股会回到香港上市,准备好资金和账户吧。港交所要求,主要是在纽约证券交易所、纳斯达克或伦敦证券交易所主市场(并属“高级上市”分类)上市的公司,而且至少两个完整会计年度期间保持良好的合规记录;如果是同股同权的市值不得少于100亿港元;其他情况则要求上市时市值至少为400亿港元,或上市时市值至少为100亿港元及最近一个会计年度收益至少为10亿港元。

目前符合在港IPO的中概股名单:

2019年网易的净收入为592.4亿元(人民币,下同),同比增长15.8%;毛利总额为315.55亿元,同比增长15.4%;归属于母公司的净利润为212.38亿元。其中,网络游戏业务依然是网易2019年最主要的收入来源,收入为464.2亿元,而有道、创新业务及其他(包括网易严选、网易云音乐、广告服务、电子邮件及其他增值服务)的收入分别为13.0亿元和115.1亿元。

至于买不买它,主要看和美股相比是否有折价,港股有折价,放心大胆的上就好了,网易刚刚在美股那边也创了新高。没有打折的话,那还不如直接去买美股,同样一颗白菜当然哪个超市便宜,去哪买了。

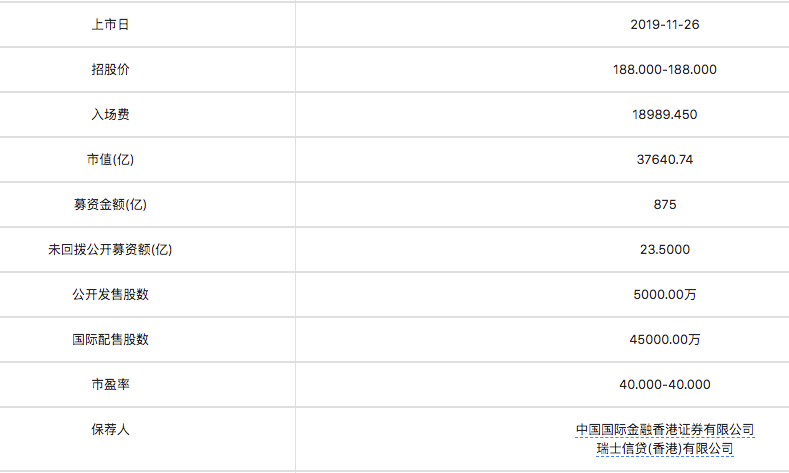

参考下阿里IPO时候的数据(毕竟时间离得近,也是从美国来香港上市,网易传言中的保荐人也差不多)

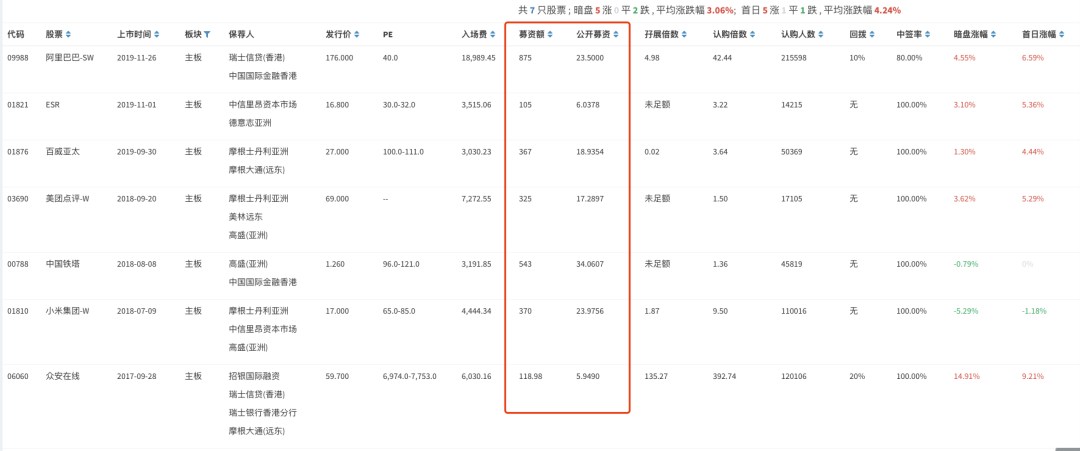

类似于这种超大市值的股票,初始的公开发售一般不会给到总募资额的10%,如果消息靠谱,网易先按中位数募资额120E左右计算,统计了17年之后的募资超百E的新股,表现如下:

可以看到,由于盘子超大,一般都有80%以上的一手中签率,涨跌幅也在10%以内,初始公开募资占比大概为5%,如果按网易募资120E计算,初始公开募资为6E左右,但现在这个市场热度远超当时,阿里上市最终才冻资了不到1000E,这次沛嘉冻资2800E。如果考虑有人放弃网易打京东,粗略估算,大约冻资2000E的话,大约也要超购300多倍了,超购百倍,一般这种级别的大票只回拨20%左右,回拨后大约20万手给公开配售,按25W人参与,应该很难再有80%+的一手中签率了,可能50%都到不了。

当然以上都是基于现有消息的推导,可以理解为瞎猜,仅供娱乐。

最后顺带一提,上周末周记里写了下对一些股票的看法(不是荐股),蒙对了,今天都涨了一些。事后诸葛亮一下,建业我还拿着,但是沛嘉没买,留钱打新吧。

免责声明:

以上分析仅代表本人观点和操作仅供参考并不构成投资建议!

但本人对任何因依赖或参考有关内容所导致的损失概不负责,切勿盲听盲信,此文仅做新股的分析和参考如因参考此文造成的任何损失概不负责特此申明!

著作权归作者所有商业转载请联系作者获得授权非商业转载请注明出处!

精彩评论