“如果说人类是达尔文式自然选择的终极产物,那癌症就是比人类更高级版本的生命,是人类进化和自然选择的结果。”

癌症,被称为“众病之王”,存在的历史比想象得要久远。

从二十多万年前的早期智人时代到现在,癌症一直伴随着人类身体的演化和文明的进程。面对这样一个未知而恐怖的物质,人类花费了几千年的时间,从各种不同的角度去认识它。到今天我们已经知道,癌症是人类对所有恶性肿瘤的统称,它并不是一种疾病,而是一大类包含了不同发病年龄、发生部位、恶性程度和治疗效果的极其复杂的疾病。

20世纪初期,美国的癌症发病率突飞猛进。一直到50年代为止,癌症的研究和治疗几乎处于停滞状态。进入20世纪80年代后,基础研究的积累为人类找到一种有特异性的抗癌药提供了可能性。21世纪的美国,几种主要癌症都已经逐渐得到了控制。但是2010年,仍有大约60万美国人、全世界超过700万人死于癌症。在某些国家,癌症超过心脏疾病,成为最常见的死亡原因。

为了能活下去,癌症患者写信恳求医生不要心慈手软,他们愿意付出一切代价。正是过去几十年里,医生破釜沉舟的大胆尝试和病人不惜一切的强烈愿望,促成了今天癌症治疗领域最有效的手段。

5月22日消息,国内肿瘤基因检测公司燃石医学向美国证券交易委员会(SEC)公开递交招股书,计划在纳斯达克上市,股票代码BNR。承销商为摩根士丹利、美国银行、科文、招银国际、老虎证券。$燃石医学(BNR)$

募资用途:癌症早检技术的研发;其他肿瘤伴随诊断产品的注册认证,包括完成相关的临床试验;其他经营管理支出。

一、 公司介绍

燃石成立于2014年,专注为肿瘤精准医疗提供最具临床价值的二代基因测序(NGS),业务与研发涵盖肿瘤患病人群检测、癌症早检及肿瘤基因组大数据生态圈三大领域。

传统的基因检测方法主要针对已知基因进行顺序排查,价格较便宜,但缺点是检测变异位点数及变异类型受限制。NGS是通过高通量测序的方法从基因的层面了解肿瘤,可以一次性检测几十、几百个基因,筛查全部用药的可能性,检测出、并定量其中驱使肿瘤发生的基因成分,从而根据检测结果把分子靶向药物和免疫药物推荐给适合的肿瘤患者,精准用药延长患者生存时间。

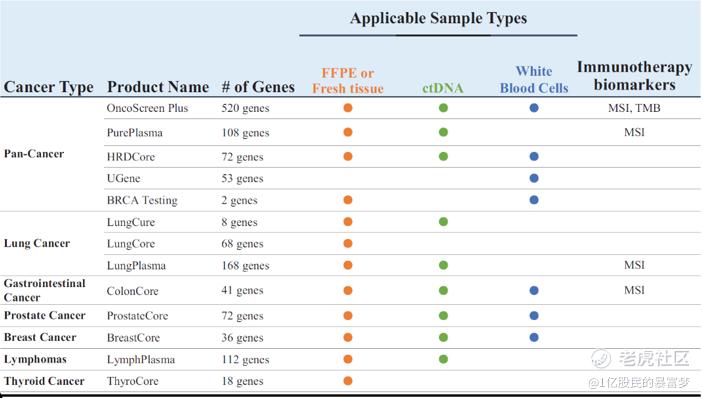

目前公司已针对不同癌种和临床场景开发了32种检测产品,涉及肿瘤靶向和免疫用药伴随诊断、肿瘤良恶性鉴别、微小残留病灶监测、肿瘤复发进展预测和肿瘤敏感性检测。

在2017年,2018年,2019年和截至2020年前三个月,燃石医学已经分别为9464、15821、23075和4680名患者提供了检测服务。

根据灼识咨询的行业报告,2019年,基于NGS检测选择癌症治疗药物的患者中26.7%选择了燃石医学,肺癌达到31%。

二、 业绩表现

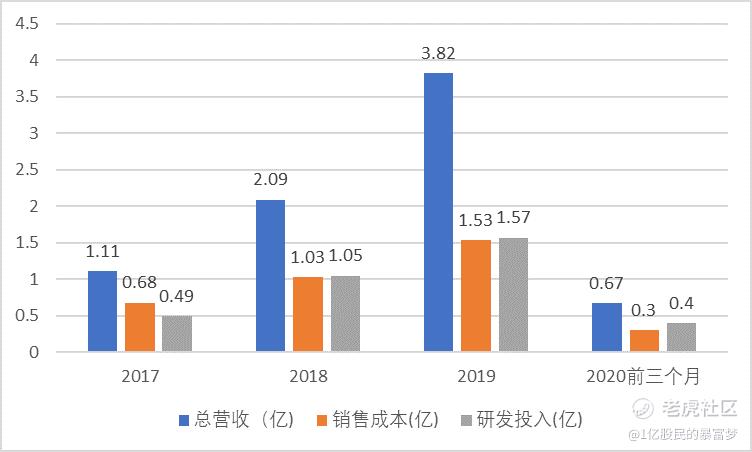

2017-2019年和2020年前3个月营收分别为1.11亿、2.09亿、3.82亿、0.67亿,对应的2018年和2019年涨幅为87.9%和82.7%。

收入来自于中央实验室收入、院内收入和药品研发收入。

收入成本包括试剂盒的成本、人员成本、研发服务的实验室耗材的成本等。2017-2019年间的研发成本分别是4902万元、1.05亿元和1.57亿元,行业领先。

2017-2019年归属于公司所有者的亏损分别为1.313亿、1.775亿和1.692亿人民币。除去研发支出外,市场和销售费用、行政管理等费用占收入的比例在下降。

三、研发成果

燃石拥有多项专利技术,如UMI技术(低频突发中提高灵敏度及特异性)、特异双端index技术(一次性解决Index污染问题),HS建库技术(降低对样本质量和数量的要求)等。

2018年7月23日,国家药品监督管理局(NMPA)经审查,批准了燃石医学开发的高通量检测创新产品 “人EGFR/ALK/BRAF/KRAS基因突变联合检测试剂盒(可逆末端终止测序法)”(以下简称 “试剂盒”)的三类医疗器械产品的注册(国械注准20183400286)。

该试剂盒是中国首个基于高通量测序技术(NGS)以及伴随诊断标准审批的多基因肿瘤突变联合检测试剂盒,用于帮助非小细胞肺癌患者精准选择靶向药物治疗的方式,堪称国内“肿瘤NGS第一证”。此外,燃石实验室还获得了广东省卫健委临检中心颁发的“高通量测序实验室”技术审核,以及美国CLIA及CAP实验室质量体系资质认证。

紧贴临床,打造全癌种领域NGS组合产品。燃石医学核心产品可覆盖肺癌、胃肠道肿瘤、乳腺癌、前列腺癌、淋巴瘤、甲状腺癌等多种肿瘤类型,凭借精准的检测技术和贴合临床需求的检测产品,截至2019年底,燃石医学已经累计检测18.5万+ NGS样本量。

同时,截至2020年3月31日,燃石医学共发表167篇学术论文,处于行业领先水平,也侧面说明其NGS检测产品在获得临床医生认可的同时,也经住了临床验证的考验。在这些学术论文中,不乏大规模前瞻性临床研究,如BENEFIT研究,为血液ctDNA检测EGFR突变用于指导治疗决策提供了临床依据,更全面展现了NGS在肿瘤精准治疗的全程管理中重要价值。

四、行业前瞻

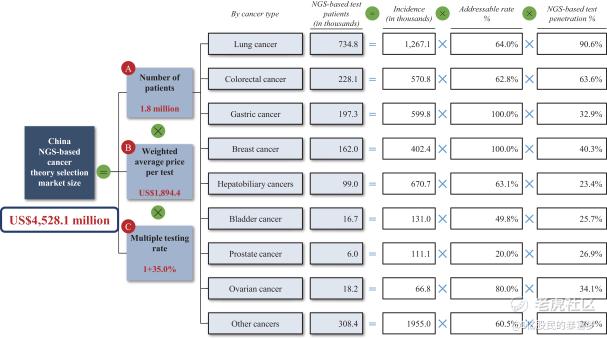

数据显示,中国作为全球每年癌症发病率最高的国家,2019年癌症患者人数为450万例,是美国的两倍多,估计到2030年将达到580万例。而中国每年的癌症死亡率也更高。但是,中国大约60%(即250万例)的癌症是在晚期(III或IV期)被诊断出的,是美国此类病例数的三倍多。

中国目前主要以化学疗法来治疗癌症。2019年,化疗占肿瘤治疗的73.3%,而在美国,靶向疗法和免疫疗法占85%。因此,随着药物获批的加速甚至纳入医保,中国的靶向治疗和免疫治疗法有望快速增长。

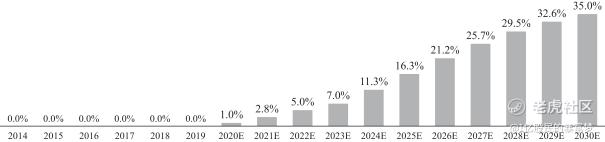

根据灼识咨询的数据,中国基于NGS的癌症治疗选择市场预计将从2019年的3亿美元增长到2030年的45亿美元,复合年增长率为29.6%。同时,基于NGS的癌症治疗选择渗透率相对较低,2019年为6.4%,主要是医生和患者对NGS技术的了不足。

估计到2030年,中国早期癌症检测的潜在市场总规模将达到289亿美元,且MRD检测的潜在市场总规模将达到145亿美元。

虽然整体市场容量就这么多,但国内基因检测公司有101家,包括成立较早、相对“老牌”的公司,如华大基因、迪安诊断等,也包括成立相对较晚、将肿瘤作为主要业务之一的公司,如贝瑞基因、泛生子、诺禾致源等。

从上游看,NGS领域拥有较高的技术壁垒,前期需要大量的研发投入。往下游看,已公布招股书的企业,其销售费用高于研发费用的情形仍然比较普遍,而燃石医学一直将研发放在首位。

相信临床医生在经过一番肿瘤基因检测报告的洗礼之后,一定是趋于理性的,这会使得市场变得基本成型。

五、股权架构

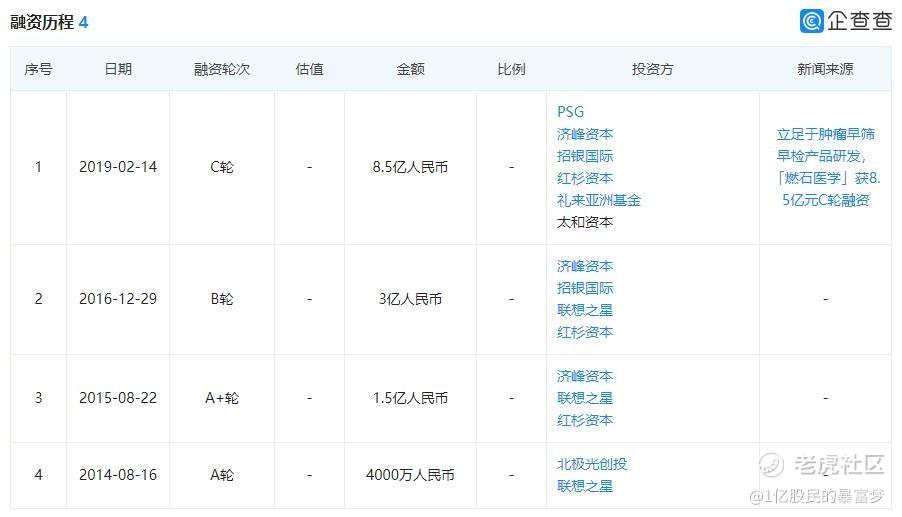

目前,公司经历了四轮融资,总资产为2.4亿美元。

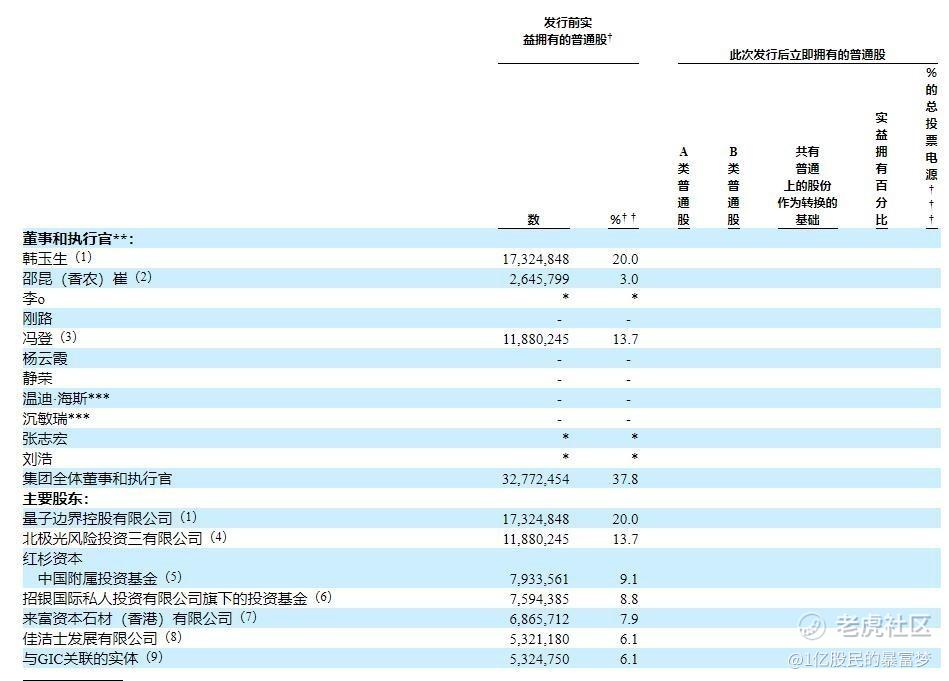

创始人汉雨生为公司董事长、CEO、揣少坤为董事、COO,刘颢为CMO,张之宏为CTO。北极光创投合伙人邓锋为董事。

IPO前,汉雨生持股20%,为大股东;COO揣少坤持股为3%,北极光创投持股为13.7%,为第二大股东。

红杉资本持股为9.1%,CMB持股为8.8%,LYFE Capital Stone (Hong Kong) Limited持股为7.9%;

Crest Top Developments Limited、An entity affiliated with GIC分别持股为6.1%。

六、结语

作为国内首创“临检+入院”双管齐下业务模式的企业,燃石已经抢得了市场先机,也为想要竞争院内检测市场的同行设置了极高的门槛。

从燃石医学的身上,我们看到中国肿瘤NGS检测行业正逐步向精准、规范方向发展;虽然公司仍未盈利,但核心业务收入增速强劲,2020年3月底账面资金7.22亿人民币,资金较为充沛。

在瑞幸之后、中概股回潮、疫情尚未消退的境况下,燃石医学毅然选择赴美上市,再一次显示了其过人的胆量与勇士精神。

精彩评论