ETF(Exchange-Traded Fund) ,翻译过来称为交易所交易基金,顾名思义,其核心是一个可以在二级市场像股票一样实时买卖的基金。同时,大家一提到ETF,总难免想到指数,想到被动投资,想到大盘收益。但其实ETF的本质是一个Wrapper, 是一个主被动兼具的投资工具。

主动与被动之辩

主动投资和被动投资是个相对的概念:

1) 严格的主动投资由投资者人为的择时选股,追求超越大盘的Alpha收益;

2) 严格的被动投资跟踪一个由市值加权的指数,定期再平衡,承担市场风险Beta,追求大盘收益率;

3) 中间地带包括不完全复制指数,采用Sampling Replication的方法、指数构建过程中加入更多人为选择的规则、用基本面的因子进行权重分配等等。

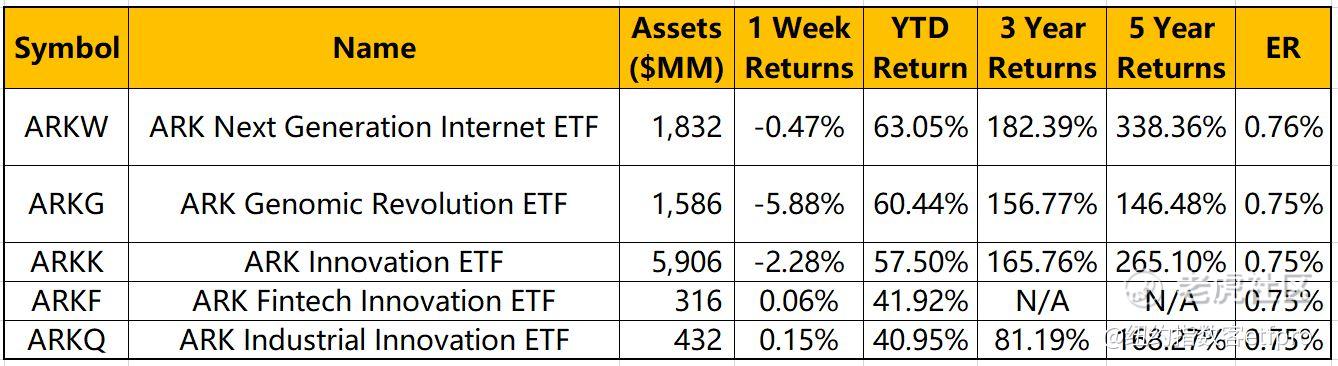

疫情以来表现最好的ETF中,ARK Invest旗下的一组主题类ETF可谓是占据了半壁江山:资下一代互联网的ARK Next Generation Internet ETF,年初至今涨幅63%;投资基因科学的ARK Genomic Revolution ETF ,年初至今涨幅60%;投资金融科技的ARK Fintech Innovation ETF ,年初至今涨幅41%;投资工业创新的ARK Industrial Innovation ETF,年初至今涨幅40%;以及覆盖上述几大主题的综合创新型ARK Innovation ETF ,年初至今涨幅57%。

而这一组主题ETF, 就是完全没有指数跟踪,纯主动管理型的ETF,ARK Invest这家公司也借由这几只ETF的涨势,规模增长超过60%,成为今年最吸金的中小型ETF发行商之一, 基本信息如下:

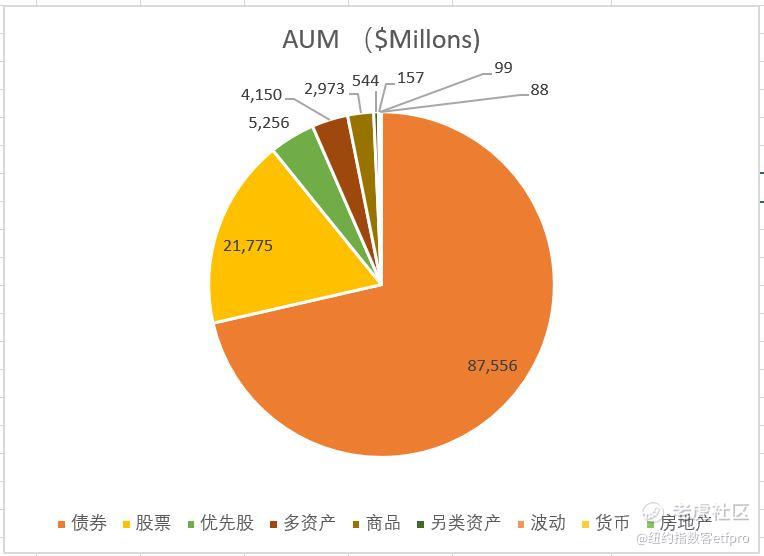

美股ETF市场中,像这类无任何跟踪指数,由基金经理主动管理,可在交易所交易的ETF有约340只,总体比重占的并不大。其中股票类有150只左右,债券有110多只,主动管理的债券ETF规模远高于股票类,分布如下:

小透明主动型ETF

今年美股ETF Industry,除了固收类ETF持续吸金,ESG扩大布局,另一个火热的话题就是去年SEC批准的Non-Transparent ETF模型。为什么会有这个模型的出现?

主要原因是ETF会要求每日披露基金组合的持仓 (Daily Disclosure), 因为这样ETF才可以保证AP (Authorized participants)在一级市场的申购赎回和投资者在二级市场的交易价格基本一致,也就是Price = NAV。这也造成了主动管理型ETF总体规模不大,因为基金经理都不可能愿意每日披露持仓,超额回报的一部分就是来源于信息不透明,Secret Sauce不可能告诉你,Free Riders在哪里都不受欢迎。所以就有了这个新的不要求每日披露的所谓Non-Transparent ETF,但这个名字在业界又争议很大,因为不每日披露不等于不披露,不能叫Non-Transparent, 有人觉得应该叫 Semi-TransparentETF。总之,大家不要被名字误导就好,我们就借用最近浪姐里吴昕的那段Rap,翻译成“小透明”ETF吧,期待小透明也能默默努力发光。

但是如果不每日披露,怎么保证投资者在二级市场的买入价格是公允的呢,是不偏离于底层资产的呢,AP们又怎么操作Creation/Redemption呢?市场上目前有两类Model:一类叫PrecidianModel,加入了一个叫做APR(AuthorizedParticipants Representative),只有他们知晓所有的持仓, 其持仓按季度披露且滞后15天;第二类是Fidelity Model,每日会披露一个“Proxy Portfolio”,这里面会包括一部分但不是全部的组合持仓,其每月披露真正的持仓并滞后一个月。

目前市场上的“小透明”ETF有6只,都是今年发的,具体信息如下:

其中Fidelity旗下的这只FBCG是把原来一只同名的Mutual Fund,代码是FBGRX做了一个对标的ETF,基金管理人也是同一位。市场上有不少公司也获得了这两类模型的许可,比如Invesco和Goldman Sachs等, 期待未来有更多好的主动管理型基金也有ETF的选项,我们拭目以待。

精彩评论