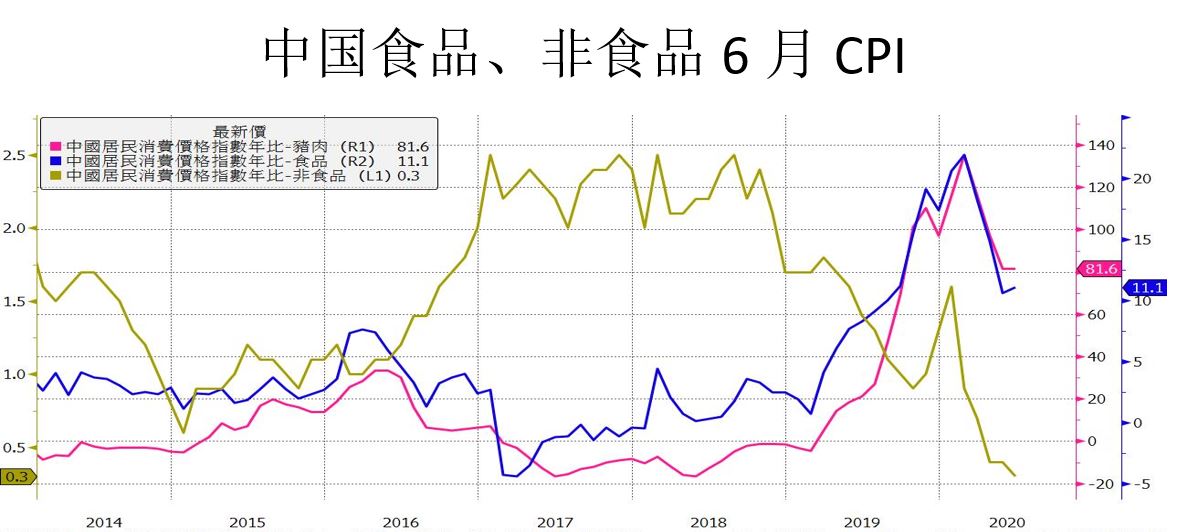

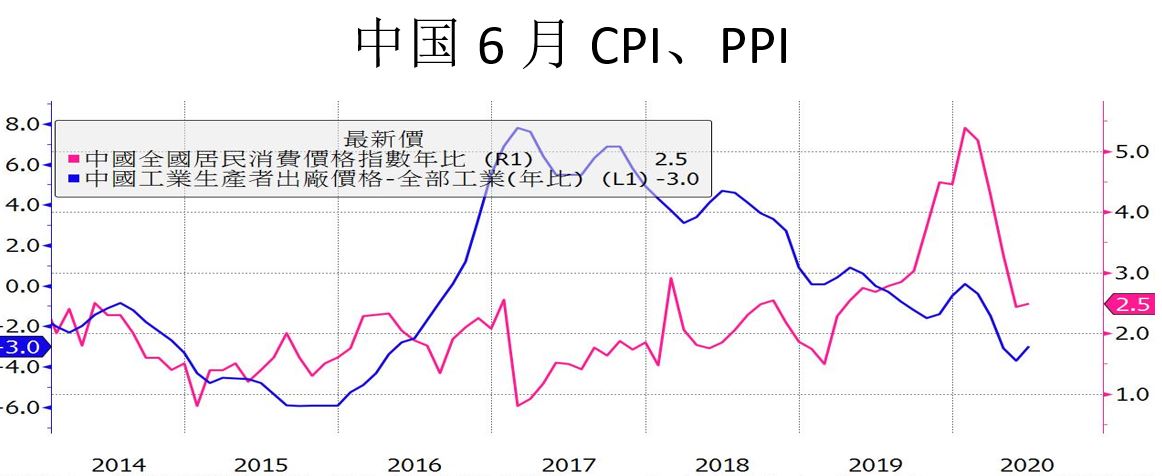

中国6月猪肉CPI 81.6%较5月81.7%稍微下滑,但食品CPI从10.6%上升到11.1%,主要是水产品价格涨幅扩大上涨4.8%,以及多地发生洪灾、北京疫情造成供应紧张蔬菜价格6月上涨2.8%,整体来看中国的食品类CPI仍是主导CPI的主因,6月猪肉价格又较5月上涨10%,猪肉短期之内还是影响CPI最主要的因素,光是食品就贡献整体CPI 2.24%,而整体CPI是2.5%,不过随着下半年中国的经济逐渐回稳,其他类食品供应应该会趋向稳定,但猪肉价格下半年可能还是趋紧,下半年CPI应该会在2.5%~3.0%之间。

至于PPI年增率-3.0%自5月-3.7%反弹,主要是国际商品价格回升,中国制造业稳定恢复,市场需求改善带动6月PPI反弹,预期5月PPI已经是最坏的阶段,未来PPI会缓步反弹。

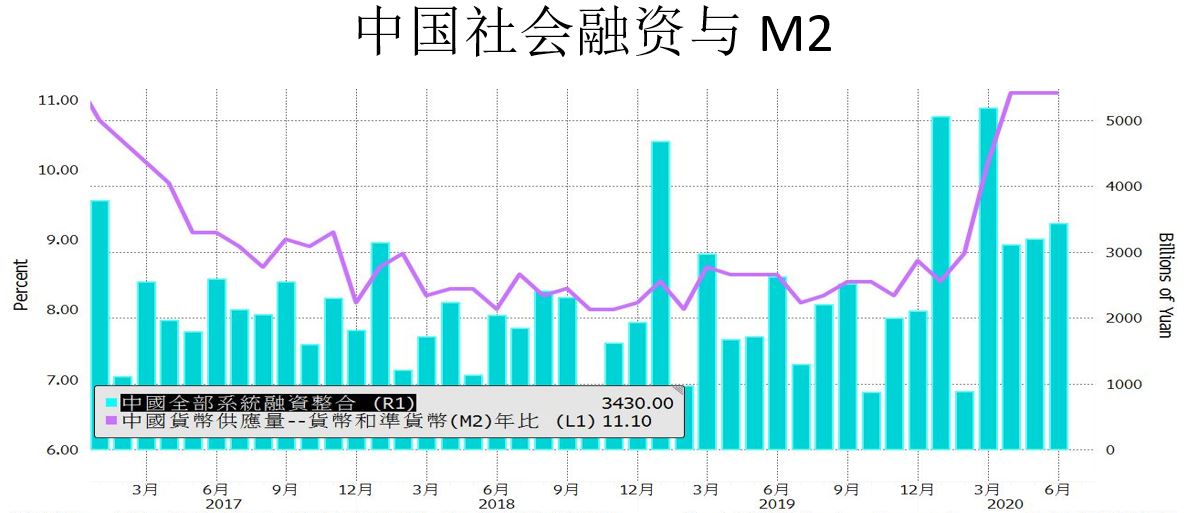

所谓社会融资是指实体经济从金融体系获得的资金。中国6月社会融资增量3.43兆人民币,比5月3.19兆增加2400亿,上半年累计20.83兆较2019同期增加6.22兆成长42.57%,主要的原因就是今年2月中国爆发新冠状病毒肺炎,中国官方为了支撑经济降准又调降LPR为社会大量注入流动性,M2年增率从1月的8.40%增加到6月的11.1%,在国家力挺经济的驱动下中国经济下半年会看到明显较上半年回升。

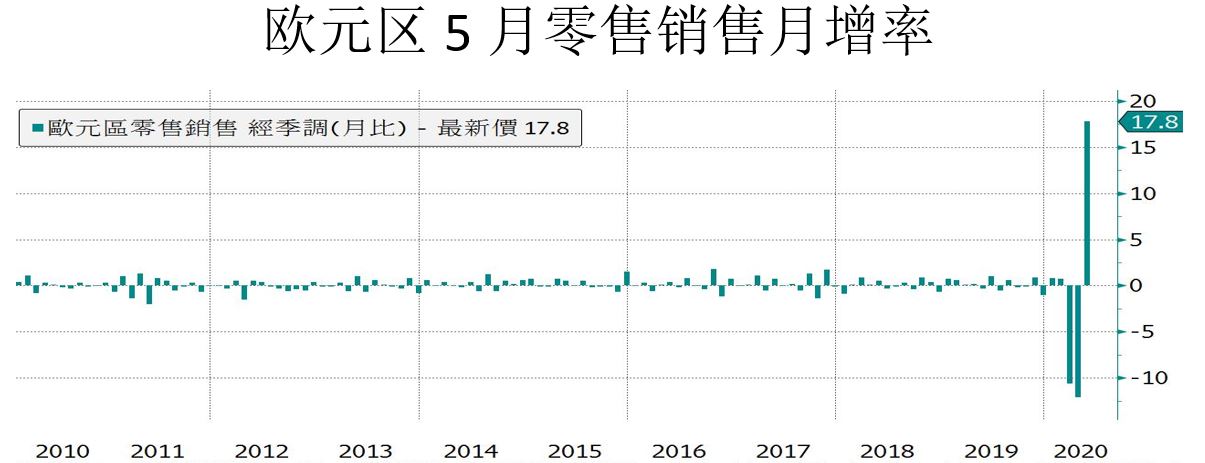

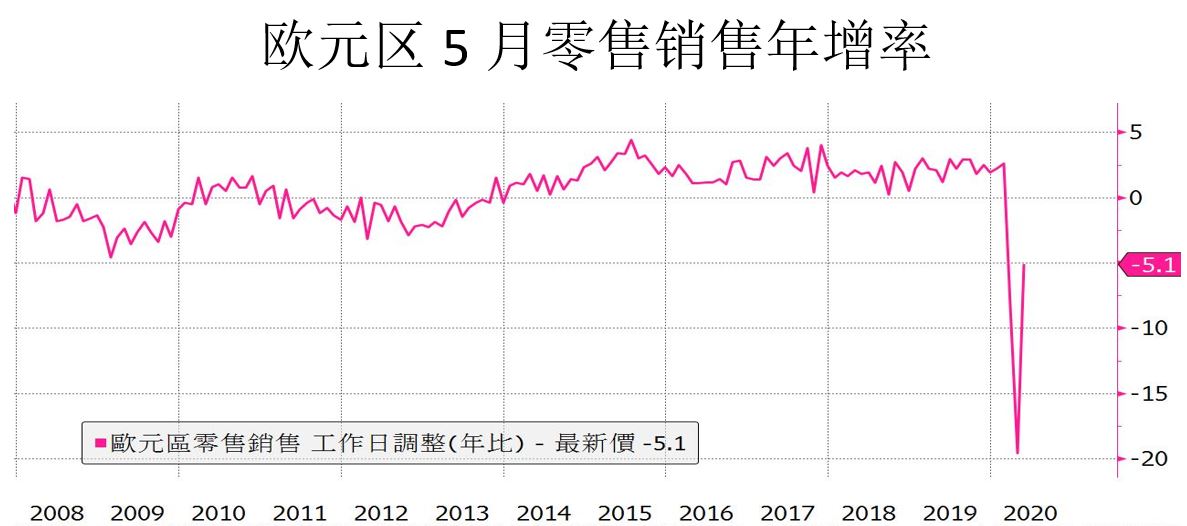

欧元区5月零售销售月增率17.8%,较4月的衰退大幅成长,5月欧元区各国陆续解封之后月增率大增是合理的现象,5月年增率-5.1%较4月的-19.6%大幅反弹也都在市场预期中。随着经济陆续解封零售销售是最直接反应经济活动的数据,而且欧元区的疫情控制比美国好很多,即使有部分国家疫情再度上升的现象,但因为3、4月基期太低年增率会持续反弹,月增率还是成长但幅度会比5月趋缓。5月比4月表现较好的国家是德国、法国、奥地利,细项数据不再著述,都是欧元核心国家,有利欧元区经济随着逐渐解封而复苏。

美国5月JOLTS职缺6月539.7万,仅较5月499.6万人小幅回升40.1万,不过企业招聘人数却大增648.7万人,相较4月的404.7大增244万人,而且单月新增招聘人数超越疫情爆发前的水平,但也因为是月变动数据的关系碰到史无前例的美国全国封锁5月陆续解封临时性失业人口回到工作岗位就会出现招聘人数大增的情况,但因为美国疫情仍是影响美国经济最重要的因素,企业决策通常是在未来经济展望好的前提下才会增加资本支出及增加人力因此职缺数不会在短期之内大幅回升,况且美国现在疫情持续大爆发企业对未来前景持续保守,6月职缺数恐怕也不会表现太好,但6月招聘数应该还可维持在高档,因为6月下旬之后美国疫情才再度扩大,6月数据大致会维持跟5月差不多的状况。

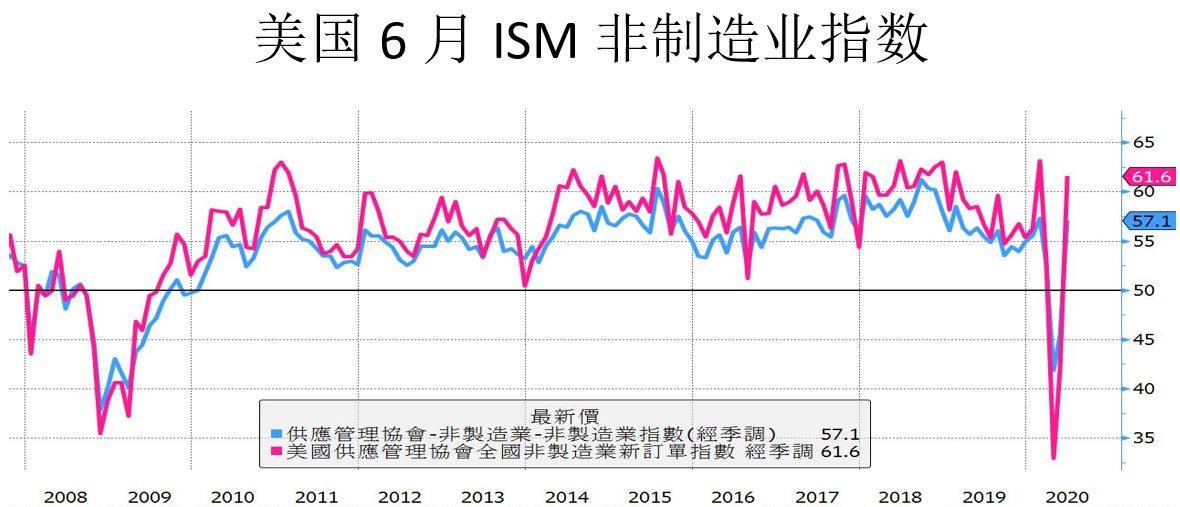

美国6月ISM非制造业指数57.1,新订单指数更攀升到61.6,都来到3月以来新高,但因为是月变动指标碰到美国史无前例的全国封锁后的解封月变动指标出现大幅成长都是正常的现象,非制造业指数单月上升11.7点是史上最大涨幅,媒体喜欢以这样的表现来跨大美国经济快速恢复到正轨,不过就业指数从5月31.8升到6月43.1,非制造业对于增加新聘员工的意愿仍然低迷,6月的非制造业指数其实就是从经济停摆之后的解封造成数据急遽变化的效果而已。美国有超过一半的州暂停或退回第一阶段的解封,非制造业指数应该会较6月回落。

上周延续NASDAQ强、DJ弱、S&P500介于两者之间的走势,会有这样的表现还是跟新冠肺炎疫情影响有关,而且这是因为各指数的成分股结构不同导致的结果。7/10 GILD宣布remdesivir可以减少62%死亡率带动DJ反弹、NASDAQ续创新高,即使如此正在美国大爆发的疫情使西部、南部各州住院、死亡人数不断攀高医疗体系不堪负荷,remdesivir只对减缓医疗体系困境有帮助,无助解决新冠肺炎疫情爆发的问题。

上周五道琼指数的反弹还在过去一个月的整理区间,上有200MA压力下有50MA支撑,本周往上或往下突破就看银行股的财报表现,至于NASDAQ应该还是多维持目前的强势走势。

精彩评论