截至上周五,超过90%的美股公司已经发布了截至9月30日的第三季度财务报告,从目前的情况来看,这些财报的表现事实上好于华尔街的预期。

根据FaceSet数据显示,标准普尔500指数成分股中有近80%公司的每股收益都超过了预期,同时有超过60%的公司营收超出华尔街预期。虽然整体美股公司的收益仍然下滑了2.7%,这是2016年中期以来同比最大的降幅,但是总体来说,三季度仍然是一个表现不错的季度,此前市场预期整体收益会下滑4.1%。美银美林的分析师预测,三季度标普500的成分股整体收益有望比预期高出约2%。该行的报告表示,虽然美股公司的收益低于峰值水平,全球贸易前景不确定性和工资上涨等挑战“阴魂不散”,但企业利润率仍然保持弹性。

摩根大通的全球和欧洲股票市场策略主管分析师Mislav Matejka在上周五的一份报告中就写到,美国企业的盈利增长势头仍然保持强劲,这让人意外。虽然出现了一些明显的盈利预警,但是相比较于过去几个季度,这些财测不及预期的个股的跌幅收窄了,华尔街的投资者似乎变得更加的宽容了。

同时,投资机构Earnings Scout的CEO Nick Raich指出,三季度美股公司财报优于预期主要是因为两点原因:其一,一般来说,公司高管会对公司下一季度的财报出具较为保守的预测,这导致公布正式财报时,我们倾向于获得一份超出预期的数据;其二,三季度,美股公司确实也受到了美联储降息的利好影响。

总体从标普11大子行业来看,零售和科技板块都抵挡住了压力,盈利好于预期,而工业股则表现相对较差,后市经济增长仍然面临风险,对于美股来说仍然是一个需要重点关注的关键因素。

以下五家公司的三季度财报表现可圈可点,股价也有较大反应,其股价和业绩后市是否还会延续强势,值得投资者重点关注。

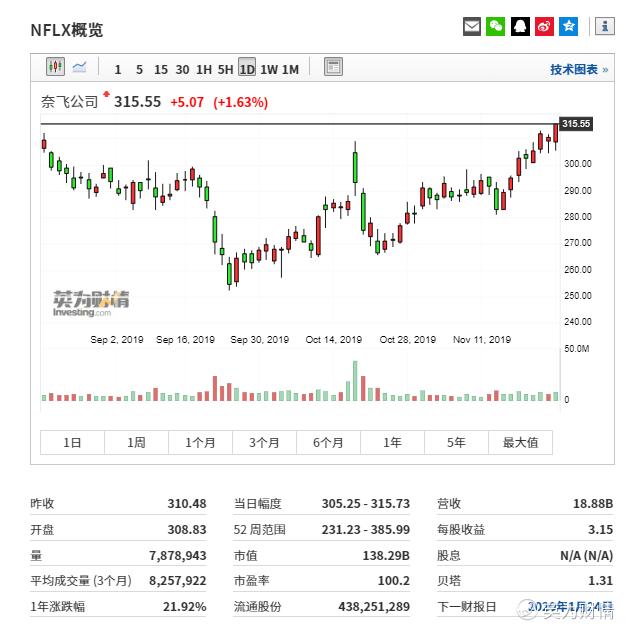

TOP 5:奈飞

$Netflix, Inc.(NFLX)$ 公布三季度之际,其股价闻声大涨超过10%,公司三季度每股收益为1.47美元,远超预期的1.03美元;收入同比增长31%至52.45亿美元,基本符合市场预期。

在用户数据方面,奈飞在美国本土的付费订阅用户新增51.7万,不及预期的80.2万;但国际付费用户增加了626万,超过预期的605万。整体来看,奈飞三季度净增加677万付费用户,与二季度增幅相近。

然而,公司管理层给出的四季度财测却不及市场预期,该公司预计四季度全球将净增760万付费用户,远低于华尔街分析师预期的960万,同时亦不及奈飞去年四季度报告的880万。而且,奈飞表示,不再预期今年付费订阅用户净增幅将较2018年高,部分原因在于竞争加剧。

随着流媒体领域竞争越来越激烈,奈飞后市能否继续维持高增长已经变得越来越不明朗。奈飞也在其致投资者的公开信中提到了这一危机,其警告称,下半年推出的,包括迪士尼的Disney+、苹果 的Apple TV+,还有NBC环球的Peacock和华纳媒体的HBO Max在内的流媒体服务将会对公司后市盈利构成阻力,短期内对公司产生“温和的阻力”。

此前,我们在《竞争对手“群起而攻之”,奈飞Q3业绩成败关键就在用户增长》一文中曾提出,虽然,在过去几年中,奈飞股价的上涨趋势基本上没有受到什么阻碍,但是,随着竞争的即将到来、内容成本的上涨以及美国本土市场的饱和,奈飞前进的道路将变得越来越难。

我们认为,下半年,奈飞在订阅用户数量增长方面的复苏,将是重新获得投资者信任的重要前提,除非有明显迹象表明奈飞能够自身的护城河抵抗住竞争者的入侵,在此之前,投资者仍需保持观望的态度。

TOP 4:卡夫亨氏

受益于大幅超出市场预期的三季度财报,跌跌不休了一整年的全球食品巨头$卡夫亨氏(KHC)$ 终于掰回一城,在公司公布财报当日,累计大涨13.44%,收报32.33美元。

公司三季度营收为60.8亿美元,低于市场预期的61.3亿美元;同时,调整后的每股收益同比下降9%,至0.69美元,市场预期是0.54美元。另外,公司三季度的净利润同比大增45%至8.99亿美元。

卡夫亨氏的CEO Miguel Patricio表示,尽管三季度,公司业绩仍然低于预期,但是和上半年相比,我们的业绩出现了改善,业务也已经开始改善。同时,他指出,卡夫亨氏的在确定战略方向上取得了良好的进展。此前,公司制定了一项2020年的计划,旨在重振卡夫亨氏的业务。

对于卡夫亨氏的投资者而言,三季度的财报或许算是“振奋人心”的好消息,但是二季度的业绩“爆雷”确实也仍然历历在目。彼时,公司宣布减记154亿美元商誉资产、大幅下调股息,并披露因采购会计行为和内控问题收到美国证券交易委员会(SEC)传票等事项。导致公司股价当日大跌逾20%。

虽然三季度业绩报喜,但是不可忽视的是,公司在营收、净利等关键指标上仍然是呈现下滑的趋势,对于这家食品巨头来说,行业的周期型和长期性仍然存在较大的不利因素,后市自身核心业务衰退、消费者需求疲软以及成本居高不下等因素仍然是绕不开的“三座大山”,对于卡夫亨氏而言,其所谓的“转型”之路,仍然任重而道远。

TOP 3:通用电气

在诸多财报后,股价出现飙涨的个股公司里,$通用电气(GE)$ 是特别的存在。该股在其三季度财报发布后的当日,收盘大涨11.4%。

通用电气三季度营收234亿美元,超过市场预期的229.27亿美元;调整后每股收益0.15美元,超过市场预期的0.11美元,不过,加上一次性指出后,结果是亏损0.15美元。而在投资者最为关注的现金流方面,公司三季度的自由现金流为6.5亿美元。

同时,通用电气宣布在三季度完成了约90亿美元的“去杠杆化”计划。

此外,通用电气还将2019年全年自由现金流预测区间从负10亿美元至正20亿美元,上调至持平至20亿美元。

通用电气的首席执行官Larry Culp在新闻发布会上表示,我们的业绩反映了通用电气在转型方面取得的成就。在宏观经济不确定性增加的情况下,我们的充沛的库存、有机增长以及利润率扩张和强劲的现金流,都让我们感到备受鼓舞。

不过,通用电气的“多事之秋”远未结束。对于通用电气的电力行业来说,情况仍然不容乐观,该部分业务同比继续下滑14%,仍然处于亏损。同时,长期护理保险、出售贝克休斯股票以及商誉问题也都在产生费用。

同时,美银美林的分析师在报告中指出,通用电气的工业自由现金流前景仍然存在较大不确定性,其维持了公司的“中性”评级。

TOP 2:Spotify

瑞典音乐流媒体$Spotify Technology S.A.(SPOT)$ 的三季度财报表现亮眼,公司股价在其财报公布当日飙升16.17%,因其三季度营收同比增长28%至17.31亿欧元,略高于市场预期的17.22亿欧元;每股收益由去年同期的0.23欧元升至0.36欧元,而分析师此前预计将亏损32美分。

公司三季度业绩超预期得益于付费用户数量略高于预期,截至9月底,其付费用户数量在过去一年增加了2600万至1.13亿。

此外,削减艺人营销和研发成本也帮助Spotify实现了盈利。

同时,Spotify预计第四季度付费用户总数在1.2亿至1.25亿之间,中间值与1.226亿人的预期相符。此外,该公司还预计月度活用户将增至2.55亿至2.7亿,高于分析师平均预测的2.597亿。

总体而言,得益于播客业务的强劲发展,Spotify第三季度的收入与用户数量都呈现出较强的增长趋势。在第三季度的基础上,Spotify预计其第四季度月活能达到2.55-2.70亿,高于分析师平均预测的2.597亿;总付费用户为1.20-1.25亿;预估第四季度将实现17.4-19.4亿欧元的总收入。

Spotify目前在华尔街的共识评级为“持有”,平均目标价为160.32美元,较当前股价有约13%的涨幅空间。

TOP 1:特斯拉

电动汽车制造商$特斯拉(TSLA)$ 是三季度财报季当之无愧的王者,因为特斯拉终于盈利了!在公司发布第三季度财报之际,该股的股价波动高达近20%,与此同时,财报发布以来,公司股价已经累计上涨了40%以上。

三季度,特斯拉经调整后每股盈利1.86美元,市场预期亏损0.24美元;第三季度归属股东净利润1.43亿美元,市场预期亏损2.57亿美元,去年同期为盈利3.11亿美元。

同时,特斯拉三季度营收63亿美元,同比下跌7.6%,为2012年以来首次下滑,市场预期64.5亿美元。三季度现金和现金等价物53亿美元,环比上涨7%;三季度资本支出3.85亿美元,市场预期5.619亿美元。三季度毛利率为18.9%,去年同期为22.3%,上季度为14.5%。调整后的EBITDA为8.76亿美元,而市场普遍预期为6.46亿美元。特斯拉表示其EBITDA利润率从第二季度的5.8%上升至13.9%。

不过,需要注意的是,上周五,在特斯拉发布首款电动皮卡“Cybertruck”时,公司股价大幅下挫6%。由于公司的这款新车设计过于新颖,投资人担忧市场或“无法接受”,Cowen分析师杰弗瑞·奥斯本(Jeffrey Osborne)表示:“马斯克几个月来一直对其《银翼杀手》风格的设计充满热情,但我们仍然对如此未来主义的设计感到惊讶,这可能会打碎他的幻想。”

英为财情Investing.com独家美股分析师Haris Anwar指出,特斯拉目前仍然是一只投机性很高的股票。在整体需求状况仍然不明朗,公司继续面临严重的现金流问题之际,很难为其高溢价正名。即使推出了Cybertruck,并且对其销售潜力进行了大肆宣布,但我们并不认为这对特斯拉的境况有任何改变。

精彩评论