一,基本介绍

Rimbaco Group是一家马来西亚楼宇建造承包商,创立于1985年,专营(i)工厂(包括低层加工设施与制造厂房);及(ii)机构、商业及╱或住宅楼宇(譬如私营医院、酒店、商场、高层住宅楼宇和商业╱住宅综合体)的楼宇建造服务。Rimbaco Group也承接小型配套建造工程,包括但不限于翻新工程、维修工程及电工工程。

发售股份数目 : 315,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 31,500,000股股份(10%,可予重新分配)

配售股份数目 : 283,500,000股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.4~0.46港元

发售时间:2020年04月14日-2020年04月17日(2020年04月16日截止孖展)

上市日:2020年04月28日

保荐人:天泰金融服务有限公司

包销商:伟禄亚太证券有限公司、中国通海证券有限公司、浦银国际融资有限公司、万海证券有限公司、Conrad Investment Services Limited、泰达资产管理有限公司、奥古证券有限公司

二,基本面和定价

看到马来西亚建筑股,几乎可以肯定又是一支为卖壳而上市的新股。

今天正好有两支疑似壳股上市,分别是智中国际(6063)和MOG(1942),走势却大相径庭,智中国际盘中一度上涨超过180%,MOG则大跌近50%。之前的股评中账号菌已经提醒过大家:“另外截止本文发出时MOG Holdings已经录得超过15倍的超购,有望触发回拨,因此账号菌不建议大家为了博炒作而认购此股”。

所以账号菌还是要再次提醒大家,庄股行情中庄家有后手的优势,请大家认真评估其中风险再做决定。

回到Rimbaco Group上来:

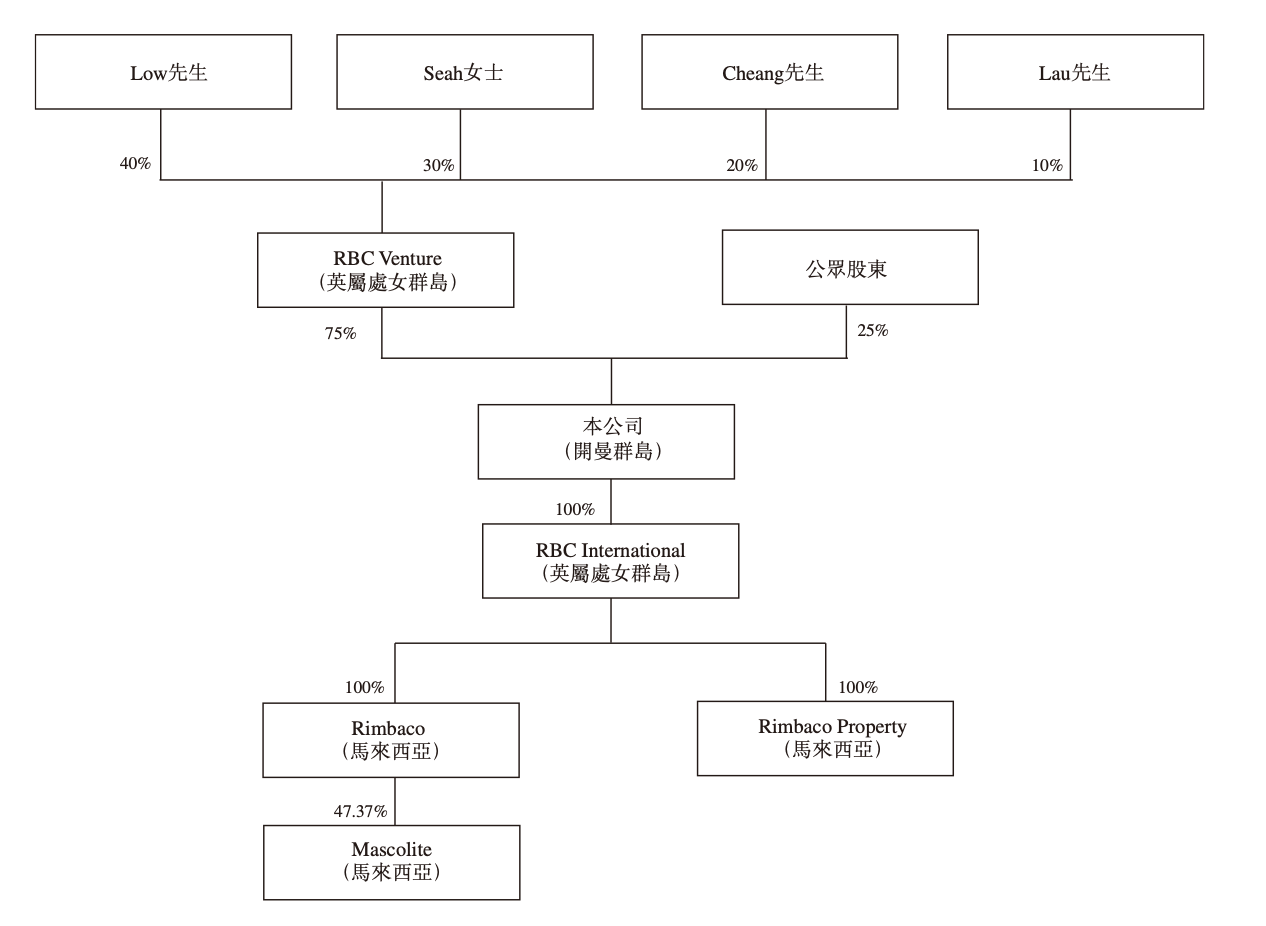

图1,Rimbaco Group的股权架构图(假设上市后)

本次IPO之后Rimbaco Group将有4位自然人股东通过同一间BVI公司持有75%的股权,虽然BVI公司持股的机制可以保证4位股东共进退,但是实际上缺少有绝对控制权的“话事人”还是会对控股权转让产生不利影响。

另外Rimbaco Group资产负债表内计有25.4百万令吉的非流动资产,4百万令吉的租赁负债,不过没有银行借款,整体上资产状况算相对干净。详情见招股书I-6页。

市值问题相信无需赘述,最近香港壳股价格似乎并未有改善。

壳评级:中性

三,大市

维持中性评级。

四,保荐人

天泰金融为本次IPO的独家保荐人。

天泰金融过去两年内有三单业务,全部是低市值的新加坡公司,首日录得两涨一平。

保荐人评级:中性偏正面

五,特别风险提示

本次IPO的承销佣金率达16%。

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2020/0414/2020041400168_c.pdf

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。

精彩评论