昨晚一纸通告,瑞幸股价盘前1.5折大优惠,盘中收于2.5折。

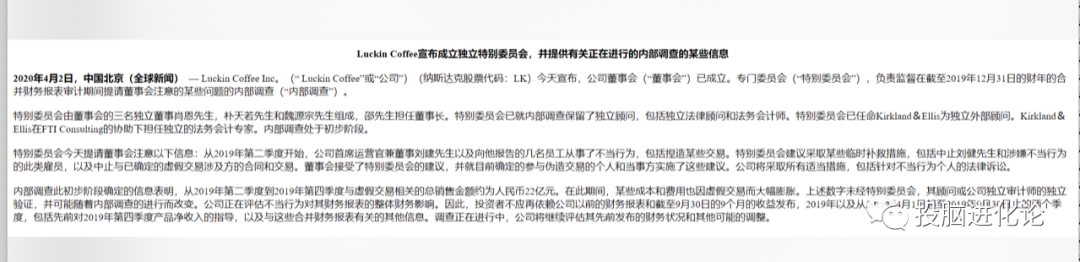

大概意思是说瑞幸19年后面三个季度营收造假22亿,要知道二三季度营收一共才25亿。原以为瑞幸是猪肉掺水,没想到竟然是水里放了块肉。

其实瑞幸暴雷是意料之中的事,只是剧本跟我想的不太一样。

那么在事前是否有办法防止踩雷瑞幸这样的公司呢?其实雷的标志很明显。

作为散户首先要把自己的定位成弱势群体,先假定自己在获取信息、调查了解、信息解读方面处于劣势,所以投资企业我们要依靠赔率与常识。

而且我们要逆向思考,用证伪的方式来考察相关公司。证伪就是寻找那些与假设常识相矛盾的信息。

我们可以从管理层诚实度、商业模式可行性、估值合理度三方面来进行证伪。

与坏人打交道,做成一笔好生意,这样的事我从来没见到过。 ——巴菲特

一: 管理层及董事会是否诚实守信

当神州租车铁三角集体现身瑞幸咖啡,再看一下神州租车的股价走势图,请问投资瑞幸的散户们慌不慌 。

当然企业有成败,股价走势并不能说明管理团队诚信有问题。但可以百度一下他们之前在神州的骚操作。

陆正耀于2007年创立神州租车并于2014年在香港交易所上市。2015年5月,在路正耀开始套现之前,公司股价从IPO时的8.5港元飙升至20.0港元。

从2015年6月到2016年3月,陆正耀和其他准备上市的投资者在短短9个月的时间里抛售了神州租车42%的股票,套现16亿美元。

其中2015年神州租车上市当年调整后净利润+59%。自2016年第二季度内部套现后,其财务业绩开始下滑:2016年调整后净利润下降了8%,2017年又下降了25%。

陆正耀及其伙伴完美的割了一把港股韭菜,这次换到美股。

对于这种有前科之鉴的管理层及董事会,最好的做法就是远离。应该没人愿意把钱交到一个骗子团伙手上。

如果一些事情注定不能长久,那么终将覆灭。

二:公司的商业模式是否成立

首先给瑞幸定位,它是一家餐饮企业。所以其商业模式具有重资产行业特征,与轻资产的互联网企业有着本质的区别。

其次它烧钱买来的流量人群基本没有更高的支付意愿,其本身又缺少能黏住客户的的服务和产品。

瑞幸现在是用便利店的价格卖星巴克的产品;靠补贴与新奇吸引客户,如果不补贴和新奇劲过去后,客户流失是大概率事件。

所以瑞幸的商业模式是一个死循环,产品没有定价能力,成本又居高不下;所以持续从市场上搞钱,药不能停。

验证上述想法最好的的是用财报数据来分析,但管理团队诚信有问题的公司财报基本也无可信度。

基于希望进行投资并非好策略。

三:估值是否合理

通常我们估值会用相对估值或绝对估值,其实最简单的方法是逆向思考,用常识判断。

如果我告诉你可以出2000万RMB可以加盟瑞幸咖啡一家门店,你大概率会以为我疯了。但这就是瑞幸之前在资本市场上的估值表现。

当瑞幸之前市值达到120亿美金的时候,相当于4000家门店平均每家店价值2200万RMB。当然这是很粗略的基于现实情况的算法,不包含无人零售、小鹿茶等能让梦想窒息的部分。

格雷曾说过:“证券分析的目的不是要分析一只股票内在价值到底是多少,而是要分析内在价值是否足够。就像你不需要知道一位男士确切的体重,你也能看出他是不是太胖了。”

很显然之前瑞幸是胖的一目了然。

所以基于以上三点中任何一点,都可以将瑞幸排除在股票购物清单之外,根本不需要进入财务分析环节也能知道其雷声阵阵。

在资本市场,我们要学会疑罪从有:管理层不可信、商业模式存疑、估值离谱的上市公司都要远离。即使错杀、冤枉一些公司也没有关系,上市公司不需要我们来主持公道,因为在资本市场散户就是最大的弱者,我们要学会在无限多坑的资本市场保护好有限的本金。

精彩评论