前段时间公众号上发布了Ben Thompson的一篇关于Shopify的文章:名不见经传的Shopify才是亚马逊正真的竞争对手。其实Ben在过去几年对于Shopify一直都没有进行分析,但是在19年却写了这篇文章,为什么现在要来写Shopify,他给出了自己的解释:$Shopify Inc(SHOP)$

在我构思这篇文章的时候,其中的一个概念性的突破,从某种程度来说,客户流失对于shopify其实并不是坏事。当然,公司不应该为流失率高而欢呼,但是与此同时,客户流失率低的话这个商业模式就没有办法不断修正错误,因为这意味着公司会丢失了一些低端市场,而正是这些低端市场会产生新的商业理念。你可以拿AWS做一个对比:没有一个人会特别关注有多少公司和产品使用和弃用云服务;让亚马逊云能够占领市场的一个原因是这是大多数新公司默认的新起点,一旦公司受益了他就很难再去改变。

Ben给出的客户流失对于Shopify来说不是坏事的两个理由是:

1)一定水平的客户流失率可以让Shopify的商业模式根据客户的需求不断的尝试,调整和纠错。Shopify想要建立的是生态系统,而优胜劣汰正是生态系统的基本法则,强大的进化能力和多样性是生态系统的优势,那既然是生态系统就不要在意个体的生死。

2)作为新建立的公司来说,Shopify是标配,而老公司需要接受一个非线性的改变。一旦新建立的公司使用了Shopify并获益的话,那他不会再去改变这个使用习惯。

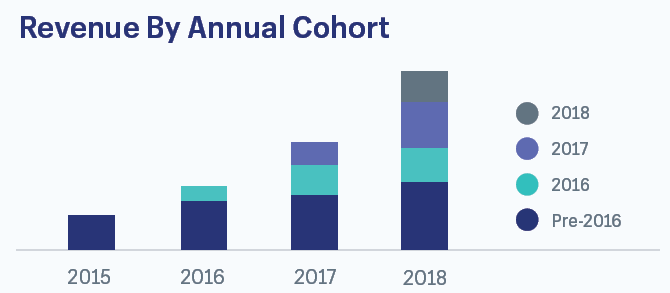

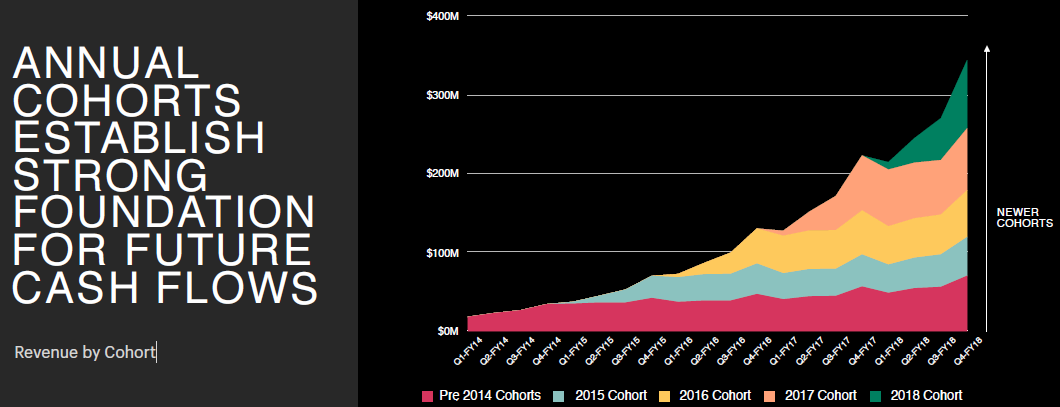

没有找到Shopify的客户留存相关的数据,但从下图可以肯定的是营收是在稳定增长的,比如2016年以前的客户肯定是有流失的,但是从营收角度看营收是稳步增长的,所以有没有流失并不用太在意。

关于这个问题,Ben是这样说的:

Shopify商业模式的可持续性和运营能力在过去几年已经变得越来越清晰了。对于Shopify的其中一个批评:把Shopify当saas软件供应商来估值是不对的,因为低端用户不仅仅比一般saas公司的客户的流失率要高的多的多,他们收入的波动性也很大。较好的办法是把Shopify的客户群当成一个个细分市场来看待。一旦有一个新的电商获得成功,他们会升级使用Shopify进阶的服务比如Shopify plus,同样的逻辑,Shopify的配送中心,加深了Shopify和这些公司的合作,提高了Shopify的佣金率。

对于这一段话理解是:

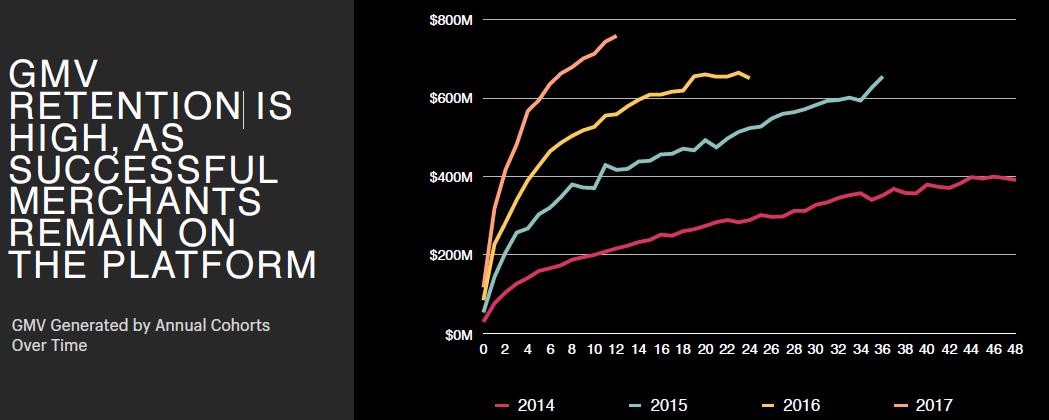

进阶到Shopify plus 的客户才能够等同于一般saas公司的客户,这样的客户稳定性强,而且Shopify还通过物流配送中心增加与客户的粘性,获得更高的服务订阅价。下面两张图会看的更直观些,尤其是14年以前的客户的营收贡献以及GMV(红色部分)

同时,个人认为一个细分行业里面如果有些公司用了Shopify提高了自己的业绩,那行业里面的其它公司是会效仿的,道理很简单,别人用我没有用我处于劣势,别人用我也用至少我们在同一起跑线。当然前提是Shopify真的能够帮助到客户,且需要时间的验证,在某一个临界点之后才会被认可。至于如何让初期的客户去使用那就要看公司的sales和marketing的能力了,因为这可能仅仅是一项增加成本的投入,只有达到临界点之后客户才会主观认知到这是节省成本的投入。

对于Shopify的销售策略,Ben确实存在某种程度的担忧:

确实在某种程度上,我对于Shopify纯粹依赖于“合作伙伴”支付高额销售费用来拓展市场是有担忧的。一方面,这种佣金模式的高效销售体系的价值在账面上完全没有表现出来,是非常吸引人的一点;另外一方面,这个销售体系通过facebook广告向潜在客户推广可以通过从阿里巴巴采购然后销售来致富,这种方式带来的营收的可靠性和价值如何考量还是有待商榷的。

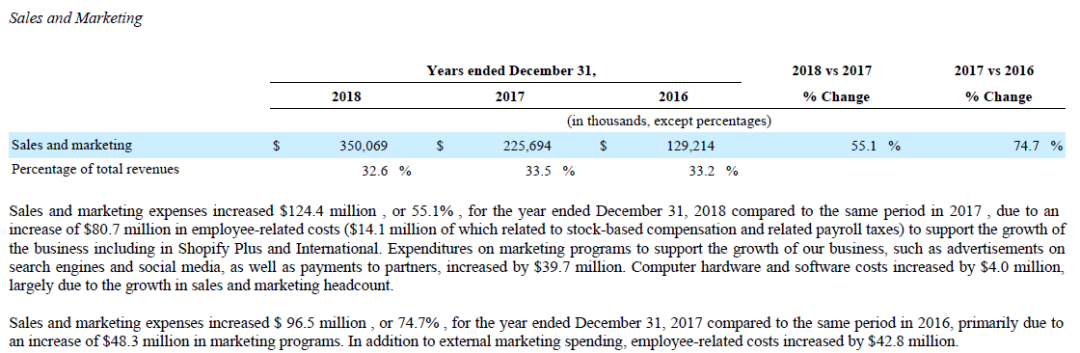

翻看了下公司的销售费用率近三年保持在33%上下,其中与“合作伙伴”相关的marketing program的费用在2017年和2018年分别增长了4830万和3970万,虽然不清楚16年的基数是多少,单纯看增长数据占比整个销售费用来推测在12%-24%之间,占整体营收在4%-8%之间。虽然账面上的销售费用数字并没有办法体现公司强大的销售渠道能力,但是从占比来看这笔开销不容忽视,尤其是还在长期亏损的情况下。

另外,Ben还说到:

虽然我认同shopify的业务部分,但是市场对于shopify到底有多少真正的商家确实存在质疑。往大了说,这其实是一个互联网到底有多大的问题。作为投身于互联网的人来说,他的假设肯定是互联网要比任何一个可以想象的市场都要大很多,我愿意站在Shopify的这一边。

同样的,我可以理解对于那些拥有以零边际成本拓展业务至全球能力的企业来说,在拓展业务的同时就会有大量的无价值的内容不断的产生,在这些内容中提取有用信息是需要付出隐形成本,这种模式在传统的出版模式中永远活不下去。我觉得同样的概念也适用于电商,最终反应到shopify上。

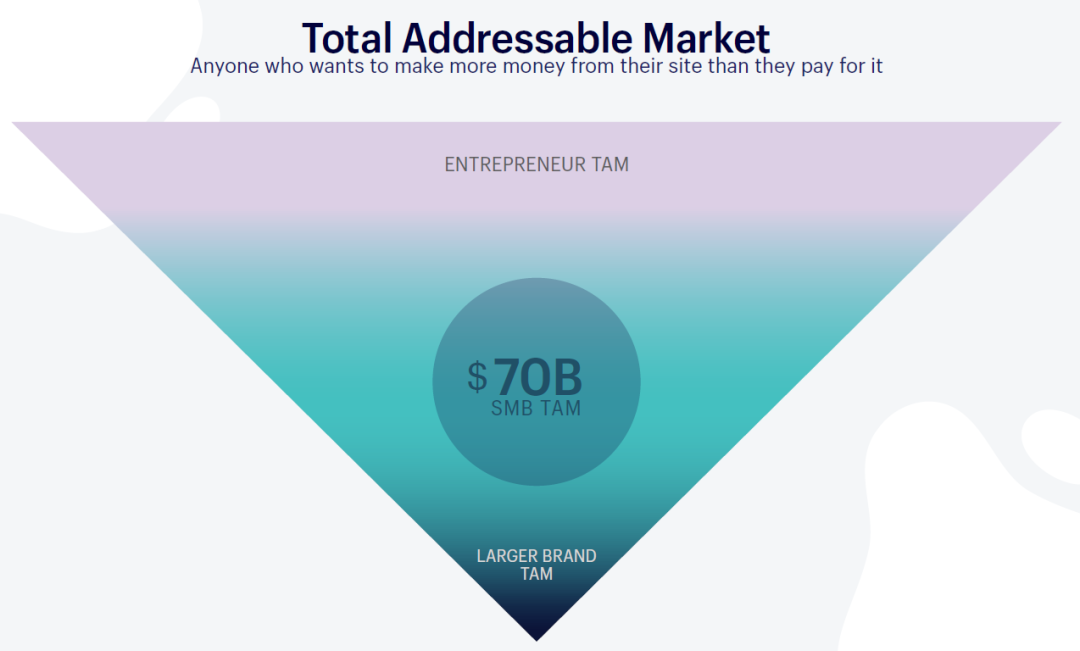

首先,这个市场到底有多大,Shopify自己的估算是可及市场达到700亿美金,这确实是一个庞大的市场。

其次,Ben想要强调的是无论是Facebook,Twitter ,电商还是Shopify,在无边界拓展的同时必然需要采取措施,付出成本过滤掉无效的内容,获得有价值的内容。这是这个商业模式和属性所决定的。

目前Shopify还属于快速发展的阶段,公司的投入期还没有过,现在下结论还为时过早,还需要不断的跟踪验证以上所述的客户真实性问题。同时,随着公司发展的不同阶段,也会出现不同的特征。

发文时,作者不持有shopify股票,本文不构成投资建议,也不代表透镜社的观点。

精彩评论