这一年,人们更多的眼光放在了“下沉市场的战术”上,却疏于对“复杂商业系统”的战略探讨。

当商业回归商业,电商已经成为了拉动整体经济增长的重要驱动力,不再只关注用户数、流量、客单价、GMV,而是更多谈品牌商户与用户需求的精准匹配。

2019年已近尾声,在这一年的整体经济形势中,电商仍当之无愧成为拉动增长的核心驱动力之一。

财报看公司梳理美股港股的科技公司发现,股价上涨的公司整体数量超过下跌的公司。从市场大盘来看,截止至2019年12月24日,今年纳斯达克指数上涨了33.89%,屡创历史新高,上证指数上涨了20.59%,而港股因受外部经济环境的影响,收获了7.80%的涨幅。

随着科技革命带来的全球经济趋势变化,消费浪潮也在2019年迎来了变革与升级,以李宁、大白兔为代表的新国货崛起、电商下沉之战声势浩大、直播带货如火如荼。这其中,电商板块表现出强者恒强的马太效应,市场份额逐渐集中。

在宏观环境经济增速已渐放缓的背景下,以阿里巴巴、京东为代表的头部电商增速依旧强劲,2019也是电商之年。阿里股价年度涨幅为57.95%,京东涨幅高达73.14%,均跑赢大盘。

2019年电商的绕不开的一个中心词是“下沉市场”,道理很简单,互联网行业流量红利、用户红利见顶,在这个大背景下,“下沉”已经成为互联网企业获取流量增量、寻求新市场机会的重要来源。中国的近三百个地级市,三千个县城,四万个乡镇,六十六万个村庄,这里蕴含着无比巨大的增量空间。

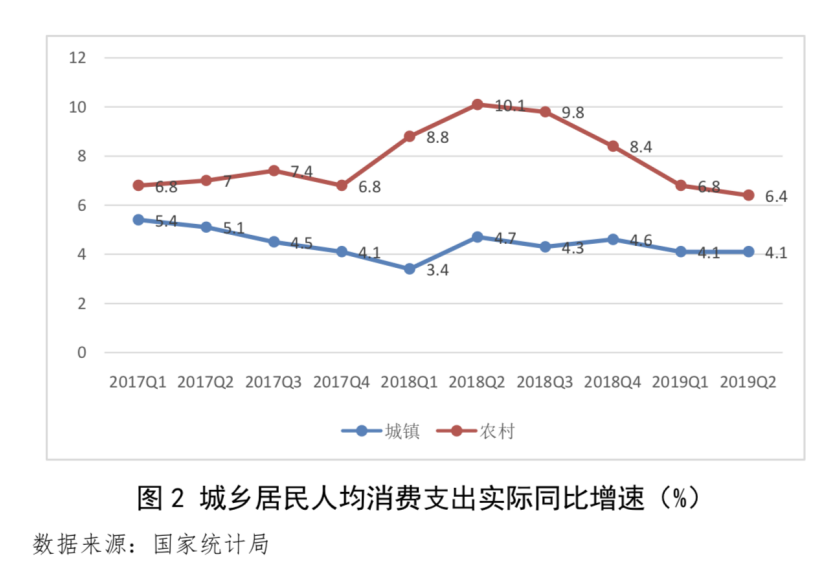

图源:《下沉市场发展与电商平台价值研究》

商务部研究院发布的《下沉市场发展与电商平台价值研究》显示,2018年,农村居民人均可支配收入和人均消费支出分别增长6.6%和8.4%,增速分别比城镇居民高1个百分点和3.8个百分点,下沉市场的消费升级需求凸显。

市场有需求、流量有增量,于是,电商巨头们在2019年纷纷统一方向,向“下沉市场”迈进。

然而回顾这一年,人们将过多的眼光放在了“下沉市场的战术”上,却疏于对“复杂商业系统”的战略探讨。而商业本质的力量,才是让经济更加稳健、社会资源效率更高的密匙。

战术重点:巨头探路下沉

截止到2019年12月26日收盘,阿里巴巴年度股价涨幅57.95%,市值为港股4.52万亿港元+美股5804.88亿美元。

“下沉”贯穿了阿里巴巴一整年的战术重点攻克方向。2019年3月初,阿里任命淘宝总裁蒋凡兼管天猫,重启“倚天剑”聚划算,并加码对淘宝直播的投入。此后承担了阿里“刺穿”下沉市场任务的聚划算火力全开,在手淘首页的频道位置越来越靠前,“618”期间,以聚划算为主的淘系11个营销平台,包括旗下淘抢购、天天特卖等在内,做出“史上最大”投入,打造了一场精准服务下沉市场的购物狂欢节。

9月,阿里还专门给“聚划算”造了一个节:99划算节,在其结束后,整个大聚划算事业部直接进入了双11备战状态,“天猫和聚划算”组合拳就是此次双11的打法。蒋凡在2019年双11的演讲中是如此阐述的:要用更多的供给,满足下沉市场的需求,尝试新的售卖方式,直播从原来的尝试,到全面用于双11。

效果显而易见,市场快速下沉。据Trustdata移动大数据检测平台的数据显示,在2019年参加双11超过6.2亿的用户中,三线及以下城市用户占比近五成,且低线城市的净增用户总量高于一二线城市,2019年双11三线及以下城市用户活跃度涨幅高达133.6%。

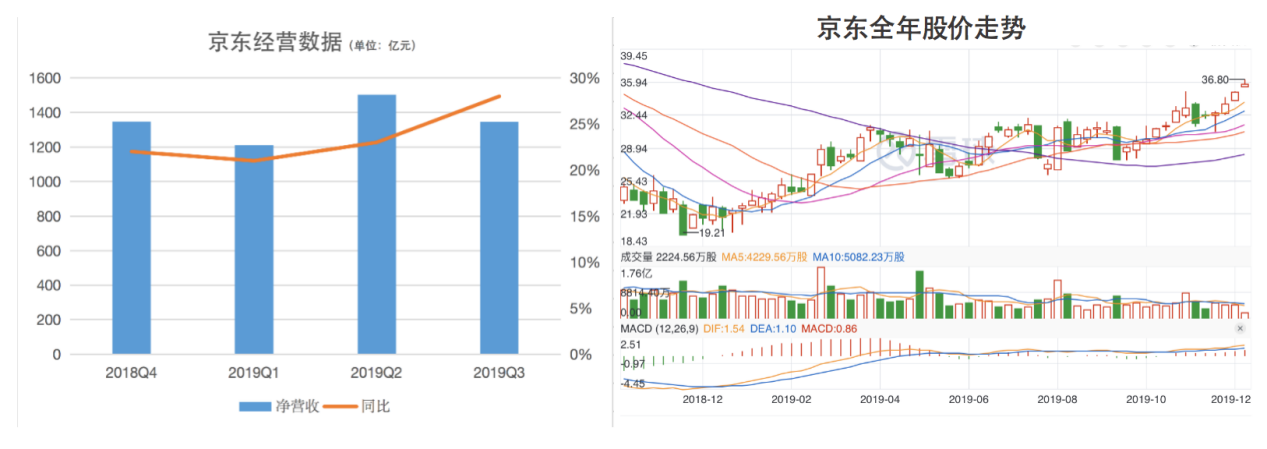

制图:财报看公司,股价走势图来源**

截止到2019年12月26日收盘,京东年度股价涨幅为73.14%,市值定格为529.16亿美元。

经历了2018年的低谷后,2019年京东的业绩逐渐走上正轨,股价也迎来了全面反弹。

在2019年一系列业务调整之后,京东自我定位为“以零售为基础的科技服务公司”,刘强东也定调称,技术是京东2020年的核心之一,这意味着,京东未来除了押注零售赛道外,将提升自身的技术输出能力,服务于政府和企业的数字化转型。

尽管战略上作出了“技术”转型,但在C端,京东与拼多多、阿里对下沉市场的抢夺依旧继续,这一块增量蛋糕不可放弃。刘强东曾在2018年财报电话会议中表示:“2019年京东关注的事情中,最重要的就是三四线城市的继续下沉。”

在618期间,京东开展“LBS城市接力赛”活动,覆盖国内360多个城市,以下沉市场为主,并特地设置了“京东拼购日”,并在京东拼购小程序中推出了“厂直优品”频道。

为了进一步发掘低线市场的增长潜力,京东将拼购业务升级为社交电商平台“京喜”,并在2019年10月31日正式接入微信一级入口,对接腾讯10亿级的流量。12月19日,京喜公布了上线三个月的“喜报”:自今年9月19日诞生以来,京喜已经连续一个月(11月18日至12月18日)日均订单量超百万。

制图:财报看公司,股价走势图来源**

战略升级:商业协同的力量

为什么是2019年?为什么是现在?

早在2014年中央一号文件发布后,电商下乡就已经开始行动了。阿里巴巴提出“千县万村”计划,以农村淘宝为地面部队,向下打通“网货下乡”,向上试图实现“农产品进城”,京东随后提出农村电商3F战略,但这些年巨头们的农村战略发展一直不温不火,下沉市场也并未爆发出惊人势能。

原因在哪里?在于此前的电商巨头们缺少对下沉市场用户消费的了解、没有好的运营抓手,以商业的全链路数字化体系尚未尚未完善。

前两个问题在拼多多出现之后,得到了启发,拼多多用低价+社交拼团的模式,撬开了下沉市场的用户心智,阿里与京东也开始寻找适合自己的方式,阿里的聚划算和京东的京喜,都是2019年的尝试。而最后一个问题放到现在,则是2019年的时机成熟了。

除了核心商品端的成熟,如今电商巨头们也试图通过供给侧+消费端两侧发力,激发下沉市场潜能,这意味着,供应链整合能力、合作伙伴资源、仓储物流能力等是下一步新兴下沉市场之争的重要竞争力。

例如,目前京东的京喜已布局全国100个产业带,基于产业带提供工厂直供货品,让工厂好货直达用户,减少中间商赚差价的环节。利用京东擅长的自营B2C模式,京喜建立了一套相对更完善的品控流程,加强对货品的控制与用户体验上的保证。

淘宝的天天特卖也在做同样的事情,C2M(用户直连制造)反向定制模式就是,直接对接供给源头,打掉中间环节溢价,以电商平台稳定庞大的订单量与供给端议价,同时用规则扶持品控。

经过多年沉淀,阿里累积起了大量消费者偏好数据和强大的电商能力,现在的阿里清楚用户的喜好与需求,并建立起了一套商业操作系统。这个操作系统指的是阿里在购物、娱乐、本地生活服务等场景及其形成的数字化能力与云计算服务融合的产物,关键在于“输出一整套数字化能力而非单一模块”,它代表了阿里巴巴团队作战的核心优势。

图源:网络

过去阿里在货品、资金流和物流上的布局都是一块块散落的小拼图,如今在云计算、蚂蚁金服、菜鸟物流、阿里妈妈、钉钉等服务的连接下,拼成了一张完整的商业操作系统生态图,那些散落的小拼图才开始真正焕发生命力,多端联动,共同维护起阿里整体业务的协调发展。

例如,针对低线市场,支付宝曾反哺了淘宝大量的下沉用户。收钱码、集五福、交通支付码等基础设施服务已渗透了中国大部分地区,支付宝的“每日必抢”小程序,为淘宝引流了可观的低线城市用户数。QuestMobile数据显示,手机淘宝的支付宝小程序用户规模早已突破1亿。

阿里巴巴学术委员会主席、前总参谋长曾鸣教授曾表示,协同效应是未来十年、二十年乃至智能商业时代竞争的重要价值源泉,其核心价值就在于打破了传统管理的规模不经济。而这种价值创造的机制,则必须依赖社会化分工和合作,生态化发展成为必然,而业态单一的物种将被边缘化。

当商业回归商业,电商已经成为了拉动整体经济增长的重要驱动力,不再只关注用户数、流量、客单价、GMV,而是更多谈品牌商户与用户需求的精准匹配。

阿里巴巴集团董事局主席兼首席执行官张勇在第二届阿里巴巴ONE商业大会上称,新消费时代,是把运营模式从品牌、商品为中心,走向以消费者为中心。

这背后的变化,是电商生态已经逐渐深入到了社会商业的方方面面,已经可以从“货、人、组织”等更商业本质的部分,去改造运营的效率。

以电商商业系统的完善和成熟度为代表,中国互联网已经告别蛮荒时代的增长,逐步迈进精细化运营的状态。

这样的精细化运营,有电商平台自身各事业板块的联动和打通,也包含对品牌商家智能商业的建设和打造——新品、新客、新组织,而品牌商家的升级,直接牵动的是中国零售行业的千行百业,直接触达地是十亿级别的用户群体。

来源 | 财报看公司(ID:caibaokangongsi2018)

精彩评论

攻克下沉市场

二主年年环