声明

- 利益相关:经常参加老虎社区的征文活动,拿过一些奖励,价值数百元[财迷]。

- 文中内容均是本人通过分析财报得出,不构成任何投资建议,因本文导致的任何投资损失,本人不负责任[龇牙]。

至少在咱们这个社区里,第一季度最受虎友们关注的财报,莫过于 $老虎证券(TIGR)$ Q1财报了。这是上市之后的第一份财报,很多社区的朋友们之前因为各种原因,也购买了不少老虎的股票,再加上近期此股波动很大,因此财报显得尤为令人关注。

概述

财报数据显示,2019年第一季度,老虎证券实现营收960万美元,同比增长20.1%,环比增加1%,归属于母公司的净亏损为287万美元,同比扩大43.5%,环比扩大46.3%。

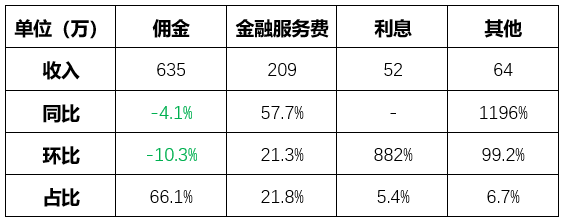

营收方面,2019Q1佣金收入为635万美元,同比下跌了4.1%,环比下跌10.3%。金融服务费收入209万美元,同比增长57.7%,环比增长21.3%。2018年第三季度才有的利息收入本季为52万美元,环比增长882%。含ESOP的其他收入64万美元,同比增长1196%,环比增长99.2%。

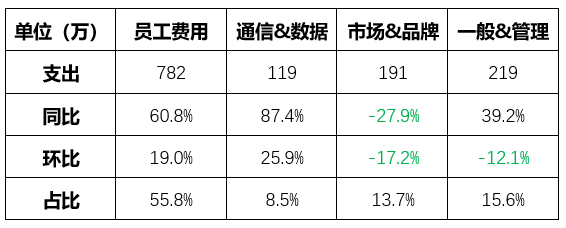

费用情况如下:

总运营支出1400万美元

这份财报总体来说是不能让投资人满意的,财报后当日老虎证券大跌17%,领跌中概股。

题外话:老虎的收入来源和费用支出简单清晰,资产和负债都是高流动性。如果你是一个对基本面分析或财报分析感兴趣的初学者,不妨认真读一读老虎的财报。

佣金(Commission)

作为老虎营收,也是证券行业营收中最重要的一环,佣金收入,不仅没有大涨,还同比环比双双下跌,这是股票大跌的最关键因素。我在看到财报佣金部分的第一时间,就已经感受到了大跌,暴跌的气氛。

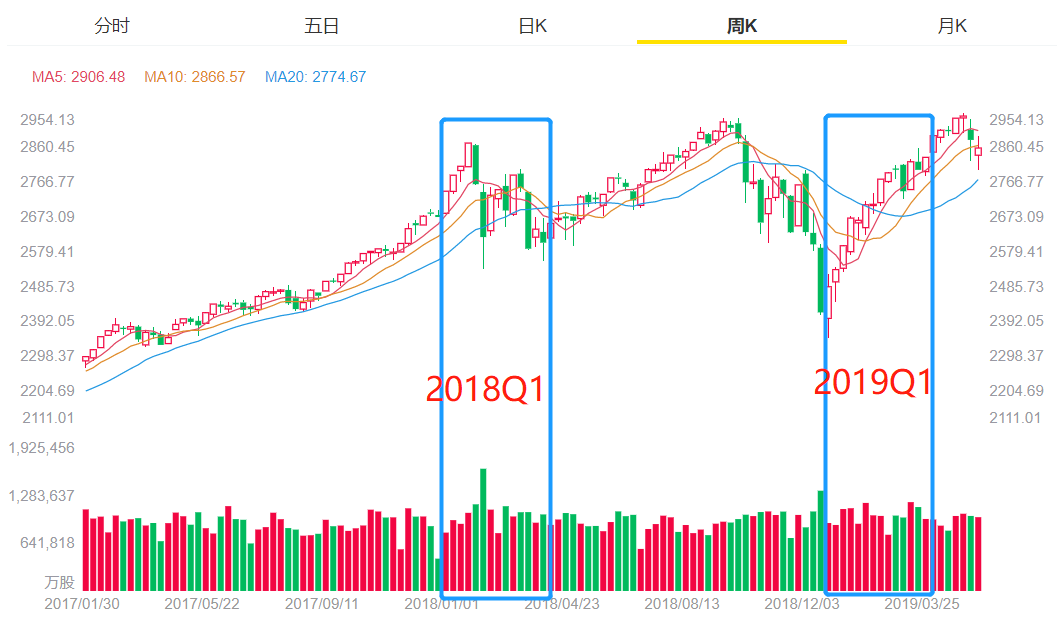

财报中对佣金下降的解释是,投资者在第一季度的避险情绪占据了主导,抑制了交易行为。我们来对比一下2018年Q1和2019年Q1在美股行情上的变化。

可以看到2018年Q1爆发了一次大跌,而2019年Q1恰好是大跌后的恢复期。在恢复期的交投不活跃,是可以理解的。

但是,作为一个刚刚上市,依然处于快速发展期的公司,主营业务的收入增长,很大程度上应该由用户量来推动,而不是行情来主导。老虎本次财报及电话会议并没有公布新增开户和新增入金的情况,不免让投资人陷入更深的忧虑和猜疑之中。

金融服务费(Financing Service Fee)

这项收入主要来源于融资融券(两融)业务。它非常重要,之前我在《老虎PK某途》的文章中分析过,老虎和某途在这个收入上的差距十分明显。原因在于老虎初期搭了 $盈透证券(IBKR)$ 的便车,资金不在自己手里,两融业务只能依托于IB。而要想成为一个真正的互联网券商,必须有自己的交易系统。金融服务费的增长,也意味着老虎自研交易体系的发力,这和之前我的预测完全符合,也证明老虎在发展道路上并没有走偏。

但是金融服务费的天花板,由佣金收入来决定,很难想象在成交量大幅萎缩的情况下,两融收入还能大幅增长。所以金融服务费能否持续增长下去,需要老虎在佣金,在用户交易上做更多的努力。

利息收入(Interest Income)

利息收入在2018Q1是没有的,从2018Q3开始出现。

这部分收入主要来源于用户账户中的现金余额,在自研交易系统发展之前,这个钱毫无疑问也是被IB拿去。现在老虎拥有更多的现金管理权,和金融服务费一样,也是自研交易系统发展的力证。

其他收入-ESOP(Employee Stock Ownership Plan)

ESOP,即员工持股计划,被老虎归类到其他收入中,但这是一个非常非常非常(三遍)有野心的项目。如果一家未上市的公司,想对员工进行股权激励,与其自己开发一套系统,不如让老虎的ESOP来托管,老虎收取一定的托管费,为目标公司进行一站式服务。一旦公司上市,员工的股票就可以直接在老虎的系统上操作,直接形成闭环。

赚取托管费,只是一方面,更重要的是,能够低成本的获得大量用户。我还记得老虎IPO之前,网上一堆文章吐槽老虎说获客成本过高,而ESOP的发展,就是在为客户获取开辟第二战场,未来的想象空间很大。

我想每一个老虎的投资人,都应该重点关注这个项目的发展。

员工费用(Employee Compensation & Benefits)

老虎本季度总共亏损287万美元,而员工费用增长额为296万美元,所以网上有些人说,老虎之所以亏损,就是因为员工的工资太高了。果真如此吗?

财报上对员工费用增长的解释是,员工人数同比几乎翻倍,同时还增加了股权类的员工激励。

我们按照这个解释来算的话,员工人数翻倍,可员工的费用并没有翻倍,也就是说,员工的人均工资,不仅没有因为IPO而增长,相反还有所下降,老虎员工表示这个锅我们不背[喷血]。

我们假设老虎有500员工,按照当季的员工费用计算,平均税前月薪大概在3.6万人民币左右,排除掉高层高薪的干扰,扣除各种社保公积金和所得税,老虎员工平均到手月薪应该在2万人民币左右,这还是算上股权激励后的结果。在北京,这个工资只能算是中等水平。所以老虎员工的工资并没有那么高。

这500员工里面,约有250名员工是研发人员,所以这个员工费用,很大程度上也可以等同为老虎在研发上的投入。在目前这个快速发展的阶段,增大研发的投入,并没有什么可以指责的地方。而且我们也看到了,随着自研交易体系的投入,非佣金收入大幅增长,这是我们肉眼可见的成果。

何况,对员工费用的投入不会无止境增长,虽然整个2018年员工人数翻倍了,不代表2019年还会继续翻倍,员工的费用是总体可控的,无需太过担心。

而我最担心的,是员工的产出过低。还是按500员工来算,单员工每月贡献收入仅有4.5万人民币,老虎的管理层未来更需要关注的是如何提升员工的产出,而不是单纯的扩大员工数量。

其他费用

本季营销和品牌费用(Marketing & Branding),一般和管理费用(General & Administrative),在同比或环比上都有所下降。说明老虎在非人力成本上有所控制,执行力有所提升。

总结

老虎证券2019Q1财报,暴露的比较大的隐患,是佣金收入增长乏力,尤其是背后可能存在的用户增长乏力。 随着基本面和恐慌情绪的叠加,股价出现大幅波动,实属正常,绝非什么私募操盘和阴谋论谣言所说。

同时,我们从财报中也看到了老虎自研体系逐步完善,在非佣金收入上大幅增长,收入结构更加合理,抗风险能力只会增加而不是减弱。而费用方面,员工支出不存在继续大幅增长的可能性,其他费用也被良好控制。

老虎目前的净资产有2.1亿美元,而Assets中的现金和存款部分高达1.8亿美元,再加上老虎的支出和亏损并不高,所以短期来看,老虎的现金流比较安全,经得起风险。不少网友喊出跌到3美元,2美元,甚至退市,这就不太理性。若老虎真的跌到很低的价格,倒有可能是个赚钱的机会。

当然,随着解禁期的临近,股价承压较大。但是到底会有多大的负面影响,还是要看老虎的运营和收入情况,基本面越改善,解禁股对市场的影响就会越小。

精彩评论