游戏出海一直是中国出海赛道里的星光大道,从这条大道走出了很多明星公司:腾讯、网易自不用说,IGG、莉莉丝、FUNPLUS……更是靠专心出海从国内传统游戏大厂中闯出一片天地。接下来我也会多观察分析几家游戏出海公司,有什么想看想讨论的,欢迎留言。

套用一句时下流行的说法:成功的游戏出海公司千篇一律,真正做出差异化的却万里挑一。今天我想来说一说心动公司(02400.HK),它不是游戏出海赛道的当红炸子鸡,游戏研发和全球发行也不是其主要优势所在,但就是这家公司,凭借着旗下独具稀缺性的移动游戏玩家社区TapTap走出了一条不一样的变现路径,海外阵地或将成为未来的增长喷射器。

下面从不同的角度来重点分析一下心动公司的海外发展。

一、看数据:公司增长看TapTap,TapTap爆发看海外

话不多说,上图:

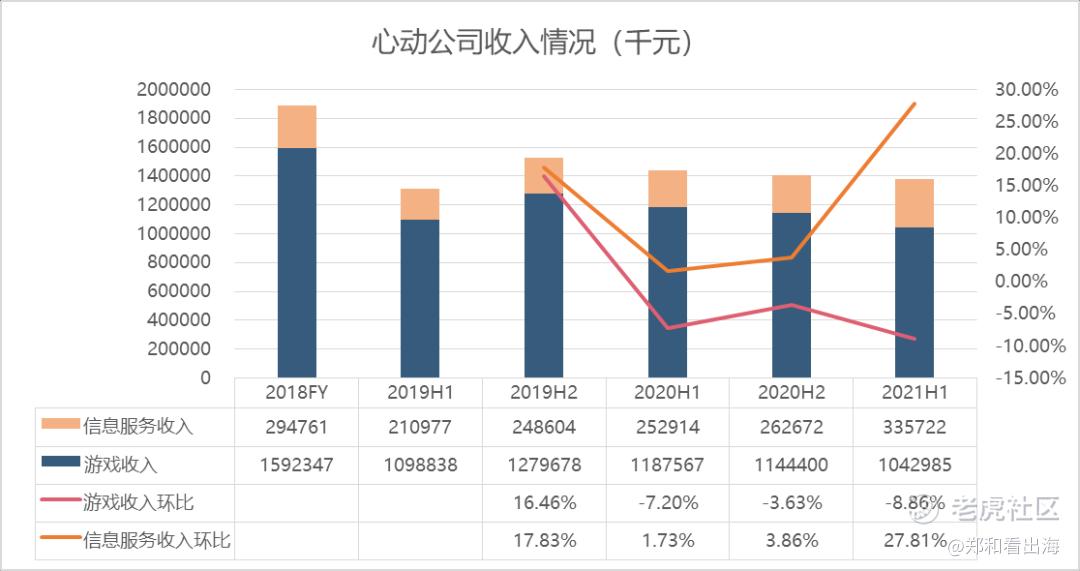

1、收入

心动公司的收入披露维度包括游戏收入、信息服务收入两部分,其中游戏收入包括自研、代理发行移动游戏的收入,信息服务收入主要是TapTap实现的收入。

可以明显看到,以半年为披露周期,从2019年H2开始,最近几个周期心动的总收入是持续下降的,其中游戏收入降幅明显,主要因为公司游戏产品出现新老断层,这个后面再细说;信息服务收入则一直保持增长趋势,今年上半年增长幅度尤其明显,环比增长27.81%,且在总收入中的占比已经达到了24.35%,将近四分之一。

2、利润

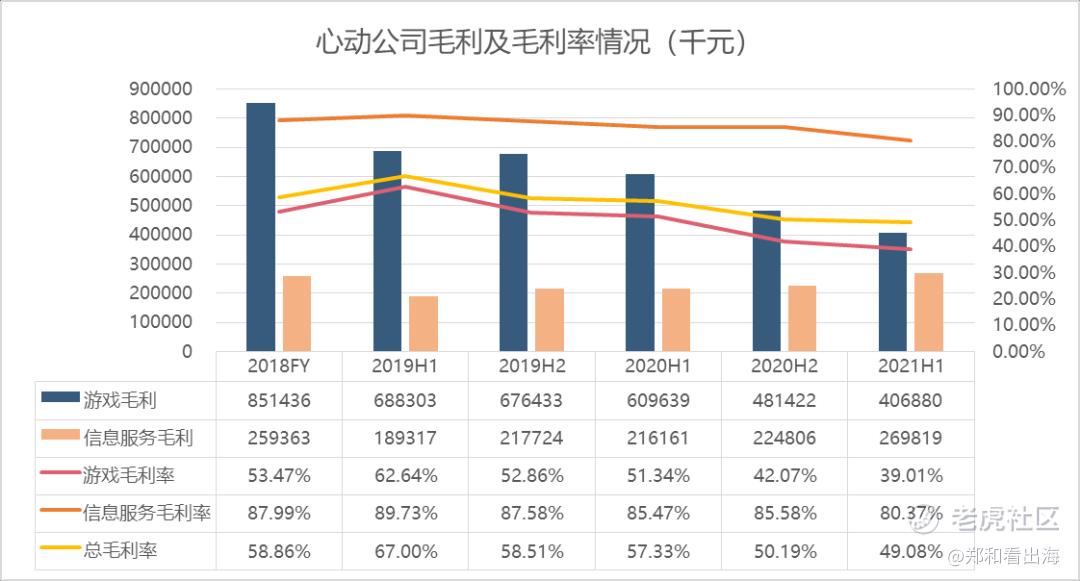

先看毛利,可以看到,心动公司的游戏毛利率从2019年H2开始就一路下滑,从62.64%一路跌到了今年上半年的39.01%,伴随着毛利也节节败退。

与之相对的,由TapTap贡献的信息服务毛利率虽然也有一定下滑,但始终保持在80%以上,同时这部分毛利保持上升趋势。作为结果,信息服务毛利在公司总毛利的占比已经达到了39.87%,相比收入占比又上升了一大截。

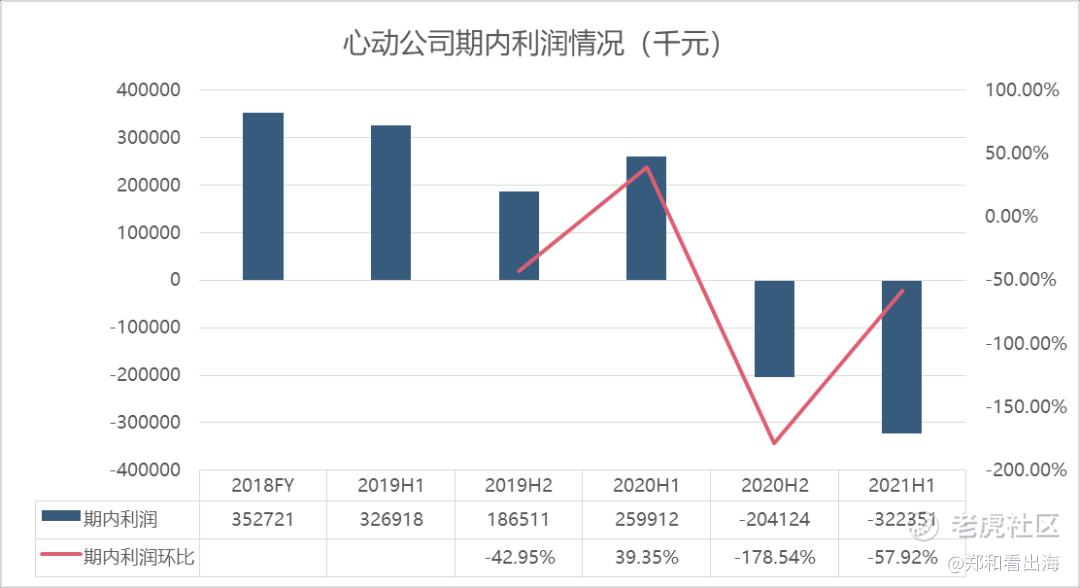

再看期内利润,也就是净利。根据上个月的半年报,心动公司2021年H1亏损继续扩大,达到了3.2亿人民币。亏损的扩大一则因为游戏部分毛利下跌,二则因为研发开支的上升,下面详细说。

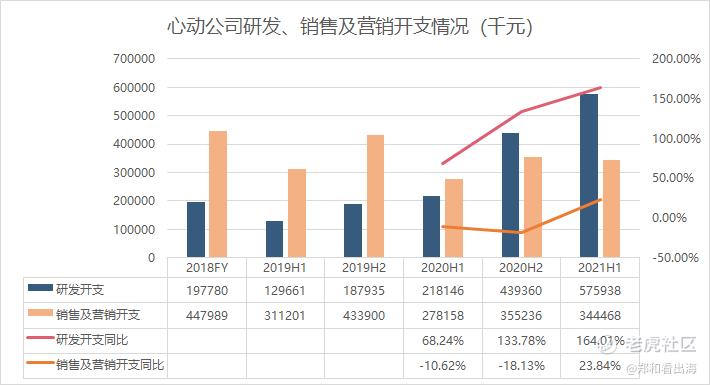

3、主要开支

毛利之后,主要的两大部分开支就是研发、销售及营销开支。如图,研发开支从2020年H2开始快速上升,除了TapTap功能上的完善之外,主要还是用在自研游戏的开发上。这部分开支不可避免,毕竟心动公司新老游戏断层由来已久,新产品咕咕咕更是让这个断层期延长,公司下定决心增加研发投入,反而是一件好事。

另一块销售及营销开支倒是维持稳定水平。可以想见,TapTap作为心动发行自研和代理游戏的主要阵地,提供丰富资源的同时又省去了不少营销费用。根据今年中报的说法,心动在TapTap上增加的营销开支超过游戏,目的是吸引新用户和优质的独家游戏,可见公司将发展TapTap的优先级放得很高。

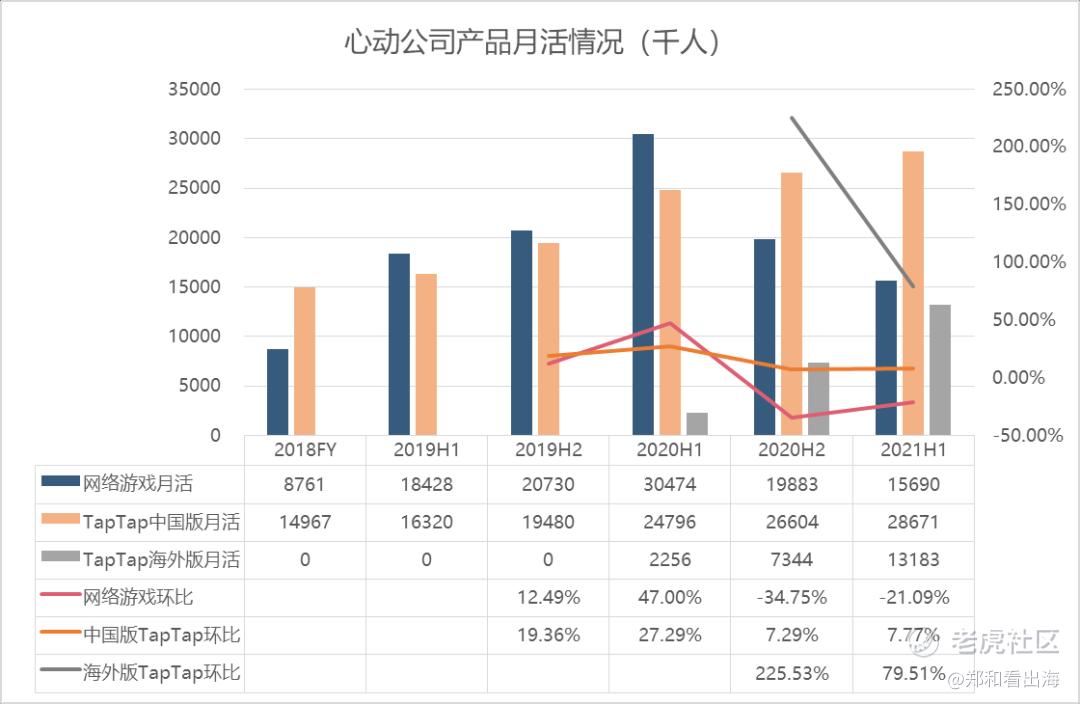

4、月活

心动公司过往财报上对于月活数据的披露并不是非常全面,我根据各期数据以及增长率推算出下表,数据并非百分百准确,主要看趋势。

很明显,公司的游戏月活从2020年H2开始大幅下滑,游戏断层带来的影响直接体现在月活上。

TapTap国内版的月活保持稳定上升,不过目前的环比增长率已经下滑到7%的水平,国内的游戏玩家流量已经快要见顶,未来月活上的增长不会太快。相比之下2020年开始出海的TapTap海外版月活高速增长,仅一年半时间月活已达到1300多万,环比增长率近80%。

二、看业务:国内备足燃料,国外准备喷射

1、TapTap:海外维持稀缺性,变现成爆发点

开头说了,国内的游戏出海公司大多凭借产品设计和发行模式在海外掘金,然而这些都不算是心动公司的优势:

一来,心动公司是代理游戏出身,本身并没有研发基因,支撑公司多年收入的《仙境传说M》是与其他两家公司共同开发,其他游戏基本都是代理,自研成果乏善可陈。虽然近一年大力投入研发,但新产品的研发周期也比公司预期的延长了很多,导致产品断层明显。

二来,心动公司在海外的业务目前集中在东南亚、韩国以及中国港澳台地区,目前还没有看到向更广泛区域延伸的意向。

真正让心动脱颖而出的,就是TapTap平台的稀缺性。作为一个聚集了大量核心手游用户的社区性平台,TapTap不仅给玩家提供良好的社区氛围,更冲击传统的手游分发渠道,为开发商提供不收任何渠道费和分成的手游上架渠道。在国内,拥有如此用户量级的免费渠道,TapTap还属独一份,吸引到不少好游戏独家上架,也就更有利于聚集用户。

从上面的数据可以看到,今年上半年TapTap在国内的收入环比增长27.81%,月活环比增长7.77%,收入增幅相比月活高出很多。这一定程度说明,TapTap国内版的重心已经从用户增长向变现转化,变现模式得到了验证。

这就为海外版的爆发打好了基础。

中报提到,TapTap海外版目前尚未开始变现,仍以用户积累为主。信息服务这部分毛利率的下降,主要就是因为海外版产生相关成本,但还没有收入进账。

心动曾公开表示,公司的《香肠派对》在海外同时上架了TapTap海外版和Google Play,而在印尼等一些地区的官方包付费率比Google Play渠道包高出50%。

可以说,TapTap海外版不仅保留了用户社区的属性,快速积累大量用户,同时其作为分发渠道的功能也正在顺利落地。随着用户量级上升,平台对于好游戏、好开发商的吸引力会越来越大,好游戏的上架反过来吸引更多用户,形成良性循环。

考虑到TapTap海外版还有很大的用户增长潜力,未来达到一定量级后,将国内验证过的变现模式套用过去,有可能实现短期内收入的快速爆发。加之这部分收入的毛利率高,对于心动的整体利润水平一定是大幅抬升。

中报提到,2021年下半年计划陆续将TapTap中国版已经采用的新技术应用到海外版,比如智能推荐系统等等,技术、功能的更新会更有利于积累用户,加速变现路径。总的来看,TapTap海外版成为心动未来的一大爆发点。

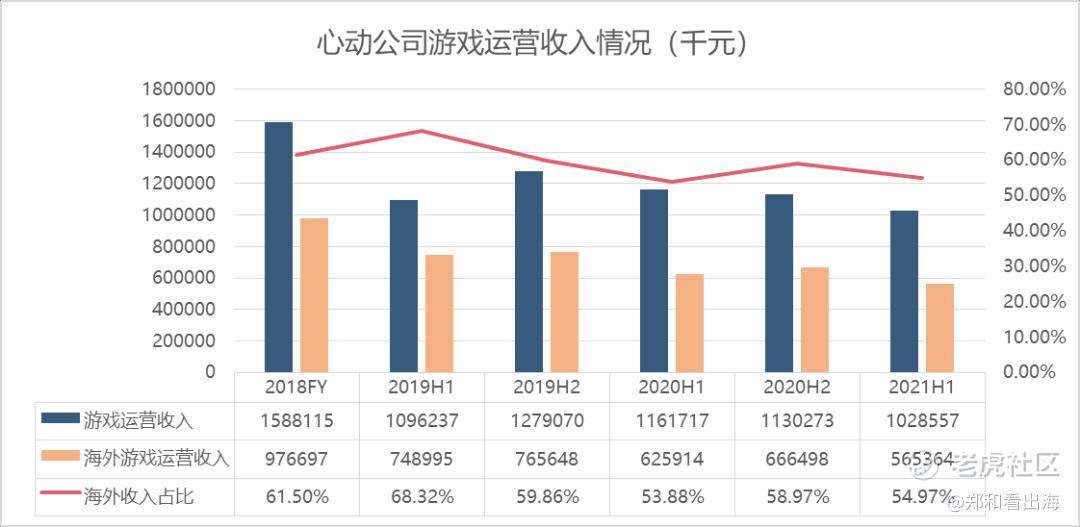

2、游戏:海外收入占大头,新游戏表现成重点

游戏业务我简单分析。断层问题上面已经多次提到了,心动近年支持游戏收入的几大手游都已进入“暮年”,《仙境传说M》和《香肠派对》上线都超过了三年半时间,其他几款也都是老面孔,收入、利润和月活的下降在所难免。

新游戏经过一波长久的期待终于有些成果:根据中报,心动目前在研的游戏项目一共13个,目前《Flash Party》、《T3》、《铃兰之剑》、《火炬之光:无限》、《心动小镇》和《萃星物语》已经亮过相,前四款在TapTap上进行了篝火测试。看心动的口径,这几款目前还是在反复迭代之中,没有大推,所以我们暂时不清楚游戏数据表现如何。

好在心动有TapTap平台帮助完成游戏测试,不仅成本低,手游核心用户的反馈效果也更好。待国内打磨完毕之后推向海外市场,初期测试成本可以降低很多,这是国内为海外收入爆发备好的又一份燃料。

看上图,根据之前的数据,心动的游戏运营总收入中,海外游戏运营收入占比始终维持在50%以上,是游戏运营收入的大头,重要性不言而喻。新游戏在国内完成调优、上线海外之后,海外游戏收入还会迎来一波新的增长。

心动提到,上半年在新加坡落地了区域性运营中心,为了更好地给东南亚玩家提供本地化服务。可见,海外仍是心动未来业务的一大重心。

三、看优劣:海外爆发基础逐渐稳固,静观后效

总结一下心动公司出海的优势和风险:

1、优势

TapTap海外用户快速增长,国内变现模式已经得到验证,未来进入变现阶段后有望实现收入爆发;

一波新品游戏正在路上,国内调优验证后登陆海外,游戏部分收入有望扭转颓势;

海外TapTap平台替代Google Play进行游戏分发的模式初步验证可行性,除上架心动自家游戏之外,未来和国内外研发商在海外的合作也值得期待;

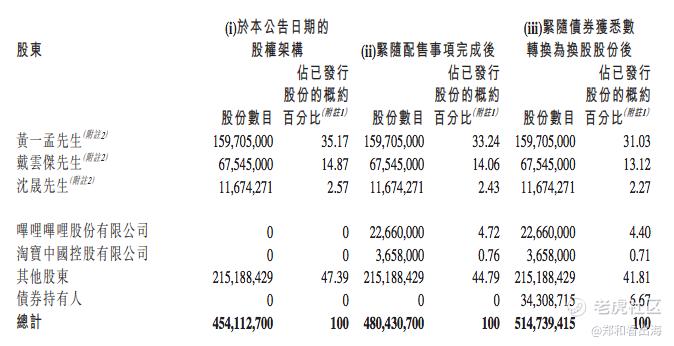

大力投入研发,并建立海外运营中心,同时上半年完成了两波大额融资(2.8亿美元债券+超11亿港元配售,分别由B站投9.6亿港元,淘宝中国投1.55亿港元)。中报显示目前有24.93亿人民币的融资现金净额,虽然公司亏损扩大,但短期并不担心资金问题。

2、风险

相应的,出海风险也来自于海外市场与国内的差异性。目前TapTap在海外游戏分发方面主要还是以自身游戏为主,能否获得其他国内外CP的青睐、获得一些优质手游的首发或者独家上架机会,现在仍未可知。如上面分析,好游戏和用户量可以形成正向循环,这个循环能否成立还需要时间验证。

另一方面,目前这一波咕咕咕了好久的新游戏仍然都在测试阶段,没有真正投放市场,更看不到数据情况。虽然TapTap平台上几款游戏的评分都不错,但上线时间未知,是否有爆品也未知。国内没有迭代好,海外上线的时间更是无法预测,游戏断层期还将持续一段时间。

总的来说,TapTap仍是心动确定性更强的稀缺资产,随着国内流量增长变缓,海外用户飞速突破,未来海外或成为心动的增长喷射器。

精彩评论

如果你在这个公司做过,就知道他们研发不出好游戏