本周三,今年美股又一家高关注度的新能源公司Rivian上市了,这家巨头备受华尔街青睐,开盘连续大涨两天,市值超过了1000亿美元。但就在一周前,该公司还被一家股票分析机构看空,认为其价值不足目前的八分之一。Rivian是否被高估了?目前尚不清楚,但至少很多分析机构认为,应该赶快远离它,但也有看多者。$Rivian Automotive, Inc.(RIVN)$ $特斯拉(TSLA)$ $Lucid Group Inc(LCID)$

IPO两日累计暴涨58%,Rivian今年涨幅甚至超过特斯拉

美国时间11月10日,新能源卡车公司Rivian Automotive成功IPO,定价为78美元。尽管这个价格已经比此前的价格高出许多,但依然难掩投资者们对这家公司的热捧。继首日大涨30%以上智慧,11日,Rivian以122.99美元收盘,再次大涨22.1%,两日累计涨幅57.7%,市值达到了1049亿美元(约合6708亿元人民币左右)。

仅仅上市两日,市值就超过了1000亿美元。Rivian的表现超过了通用汽车等福特汽车、许多传统汽车巨头。

不仅超过了传统汽车公司,Rivian仅仅两天的涨幅,也超过了今年以来特斯拉的累计涨幅。据价值兄了解,截止11月11日美股收盘后,特斯拉今年以来累计涨幅达到50.7%,但仍不及才上市两天,涨幅达到57.7%的Rivian疯狂。

美股历史第五大IPO公司,量产车却刚开始交付,泡沫却很大

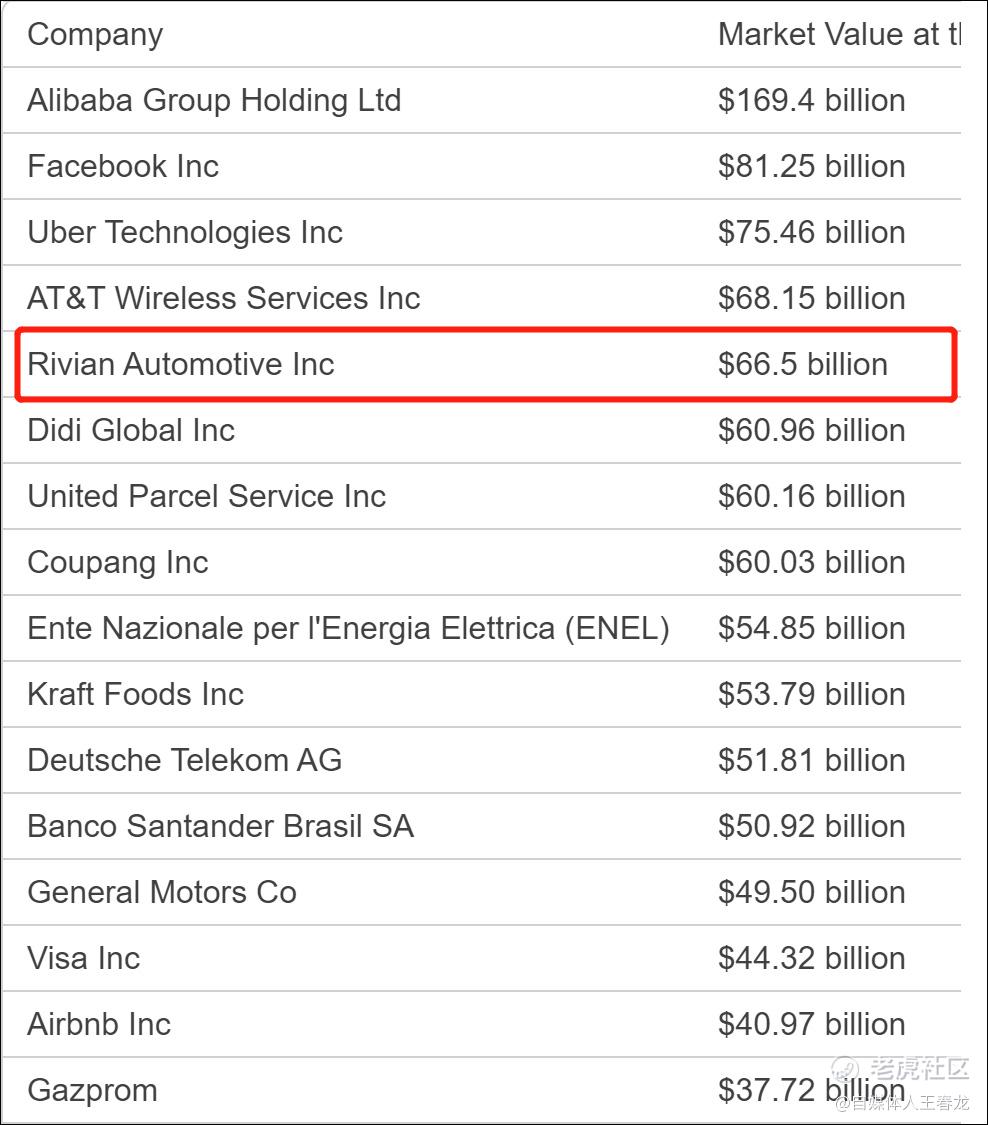

据Dealogic的数据显示,Rivian此前的估值为670亿美元,这已经让它成为美国历史上,上市时市值的第五大公司了。排在它前面的,分别是阿里巴巴、Facebook、Uber和AT&T。

距离Rivian公司IPO最近的一家估值高的企业是Uber,该公司2019年以750亿美元完成上市,目前市值840亿美元左右,相比Rivian还要低一些。

但是,Uber在IPO前一年中,实现了110亿美元的收入,但Rivian直到9月才开始交付其第一款R1T皮卡车型,也就是说,Rivian刚刚获得收入。

就在两周前,一位网友还对比了特斯拉、Lucid和Rivian三家公司在各自上市前,车辆交付成绩和估值的对比。当时,估值800亿美元的Rivian尽管一辆车都未交付(没有车主提到=实车),估值就已经是11年前特斯拉估值的47倍了。对此,特斯拉CEO马斯克也很惊讶。

来自Loup Ventures的执行合伙人、撰写电动汽车行业研究报告的吉恩·蒙斯特(Gene Munster)表示,“(Rivian如此高估值)我很震惊”,“目前它的估值已经到了极点。几乎没有什么与之类似的东西了。”

蒙斯特表示,根据Rivian未来几年可能交付的车辆数量计算,这家公司约450亿至500亿美元的估值更有意义。如果按此计算,Rivian的正常估值是现在的43%—48%左右。看上去,Rivian的估值泡沫很大。

但这不并是不看好Rivian的唯一一家机构,有机构甚至认为,Rivian的合理估值可能只有目前市值的八分之一左右。

合理估值仅为130亿美元?Rivian被机构看空的4个理由

今年11月初,一家股票研究公司New Constructions认为,在Rivian首次公开募股之前,在一份报告中非常犀利地指出,他们认为这家福特和亚马逊投资的电动汽车制造商,合理的价值不应超过130亿美元,也就是现在市值的八分之一还不到。

“我们对估值感到惊讶,对市场如此不理性感到惊讶,”New Constructions首席执行官戴维·特伦纳(David Trainer)表示。

该公司给出的4个理由分别是:

首先,Rivian可能无法实现有竞争力的产能。New Constructs认为,为了证明800亿美元,甚至1000多亿美元的高估值,Rivian必须将实现比特斯拉更快的产能。这家研究公司认为,到2030年,Rivian必须每年生产200万辆汽车,这是特斯拉2020年产量的三倍多,才能保证今天的估值约为520亿美元。

“鉴于 Rivian 缺乏制造基础设施和经验,以及它在电动汽车市场面临的激烈竞争,这些制造里程碑记录是非常不可能的,”New Constructs写道。

其次,面临的竞争对手众多。除了与特斯拉以及Lucid和Canoo等初创电动汽车公司对抗外,Rivian不得不与通用汽车、福特和其他积极投资电动汽车的汽车巨头竞争。

“现有汽车制造商利润丰厚,并通过利用规模和制造专业知识产生数十亿的自由现金流”,New Constructs写道,“与Rivian和特斯拉等新进入者相比,现有企业在传统汽车市场积累的优势使他们更容易过渡到电动汽车市场。”

第三,营业利润和收入等财务压力巨大,堪称是不可能完成的任务。就在Rivian估值刚达到520亿美元时,分析机构称,这家初创公司需要在IPO后立即实现6%的税后营业利润率(Rivian今年上半年亏损9.94亿美元),并将在2030年将收入增长至740亿美元。这样的表现是特斯拉2020年收入的两倍多,是通用汽车和福特去年收入的60%。对Rivian来说堪称是不可能完成的任务。

New Constructs认为,即使Rivian迅速达到6%的税后营业利润率,并在2030年将收入增长到250亿美元,该公司的销售额轨迹,也仅仅是大致与特斯拉相当,如果这样推算的话,那它现在的价值也只有130亿美元。

第四,亚马逊这个投资者和客户,可能对Rivian来说是一把双刃剑。 最大的客户具有重大影响力

2019年,亚马逊宣布从Rivian订购了100,000辆电动货车。这笔交易是对Rivian能力的一次重大认可,并有可能为其提供稳定的收入来源,但同样是一次巨大风险。

如果Rivian的任何货车不符合亚马逊标准,亚马逊就不必购买它们,并且还保留了四年的独家购买权。New Constructs认为,即便Rivian的货车取得成功,亚马逊交易的限制,将阻止这家初创公司在对手推出相似货车时,与其他客户达成合作。这种强绑定关系,看似是优势,也是一把双刃剑。

“下一个特斯拉”最佳选择?Rivian被看好的4个理由

当然,Rivian也有被看好的理由,首先是如今火爆的新能源汽车产业趋势。众多分析师军队目前电动汽车市场持有乐观态度,甚至很多人认为,未来几十年,电动汽车的年销量将超过汽油动力汽车。在这样的大背景下,Rivian值得被看好。

其次,特斯拉带动整个新能源产业估值提升,相比特斯拉而言,Rivian的估值不算太夸张。

有分析称,自2020年初以来,特斯拉的股价上涨了1000%以上。而相比特斯拉而言,今年“仅仅”涨幅50%以上的Rivian,与去年疯狂的特斯拉创造出“一年十倍股”相比,不算太夸张。

第三,“特斯拉替代者”们并不多,Rivian可能是最值得信赖的那家。蒙斯特称,“寻找下一个特斯拉”的投资者们,目前没有太多值得信赖的选择对象,因为相比Rivian而言,其他一些新能源汽车公司都陷入了争议,而且似乎没有太多值得被看好的前景,这让它们无法获得广泛的用户支持。

Rivian的目标是成为美国汽车市场最受欢迎的垂直电动汽车品牌,因此,该公司目前推出的电动皮卡R1T,以及一辆电动SUV车型R1S,同时还生产电动货车(亚马逊在2019年已经向该公司订购了100000辆,但该订单没有约束力),这些车型都与特斯拉或其他品牌有着比较明显的定位差异化。

第四,Rivian现金充裕,且吸金能力超越了特斯拉。据PitchBook称,该公司筹集了120亿美元,这一募资能力,仅仅在其正式宣布IPO到上市两天,花费了不足两个月的时间,而特斯拉在达到这个成绩时,花费了17年之久。目前,Rivian共筹集了230亿美元,其中包括在公开上市前获得的投资。充足的现金流,能让这家公司在未来竞争中获得极强的优势地位。$

精彩评论