$Spotify Technology S.A.(SPOT)$ $云音乐(09899)$

| 上游强势,Spotify艰难盈利路

有位智者曾经说过:“当您无需付费即可享受产品,那您本人就是产品”。在报纸初兴起的时代,报纸很昂贵,因为它直接向顾客出售。直到本杰明戴伊出现,发明了由广告支持的出版模式改变了行业形态,报纸在广告模式的支持下蓬勃发展,但互联网和数字媒体的兴起逐渐替代了它,使Google和Facebook$Meta Platforms(FB)$ 成为了这个时代里广告业的赢家,但在信息轰炸的今天,一部分人逐渐愿意回到传统模式,为了更好的体验,愿意通过订阅享受高质量无广告的内容。

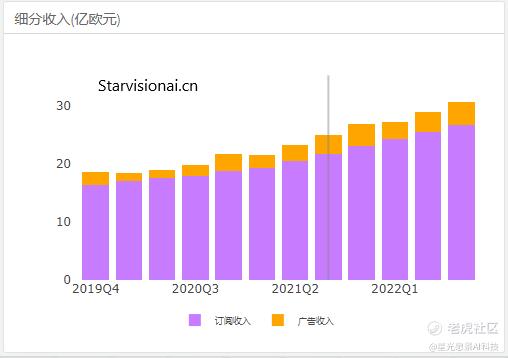

回到今天的主角Spotify,Spotify可谓是将内容行业自古以来的两种经营模式融合在一起了,其主营业务分为订阅收入和广告收入。

Spotify原本是希望做由广告支持的免费音乐,然而由于内容提供商(版权方)认为培养免费模式将对创作者和版权方造成伤害,令Spotify保持订阅模式,周旋之下,Spotify维持着双模式运营。

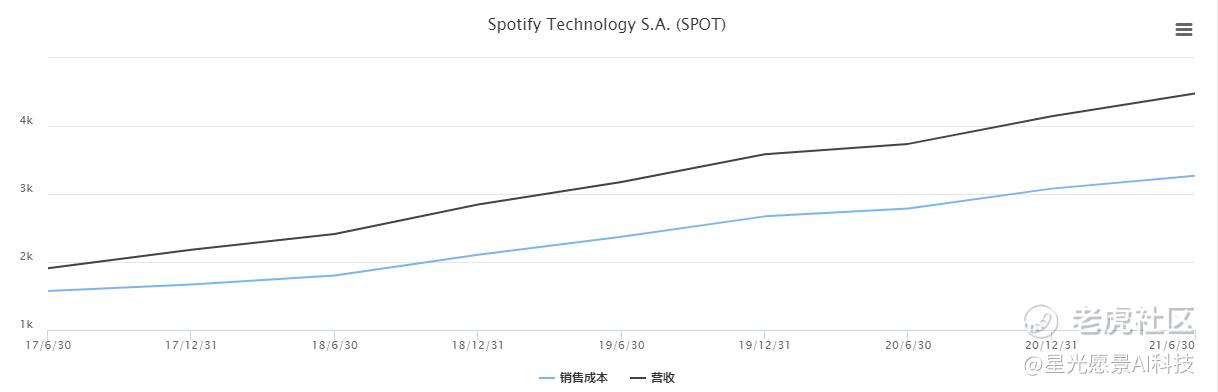

从经营模式中可感受到Spotify对上游的话语权较弱,而在财务报表上这种感受就更加强烈了。

过去几年里,Spotify的销售成本跟其营收几乎同比例变动,其销售成本主要是支付给版权方的各项播放、传播许可费,而这部分费用是非固定的,当Spotify每新增一个用户,就需要多付一份版权费,这也是过去Spotify的商业模式一直被诟病之处,随着用户数量上升,其内容成本同比上升,而Spotify无法控制自己的边际成本,虽然Spotify通过不断增加研发投入,利用AI算法向用户个性化推荐音乐,使用户拥有更好的体验,做大了用户规模,使其话语权逐步提升,以挟用户以令版权方的谈判模式压低过几次版权价格,但始终降低成本的空间有限。

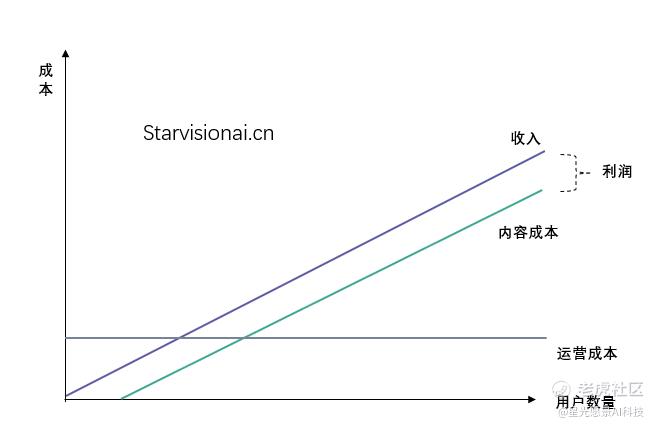

图:Spotify成本-收入模型(以音乐流媒体为主)

| 进军播客业务,收入利润双双增长

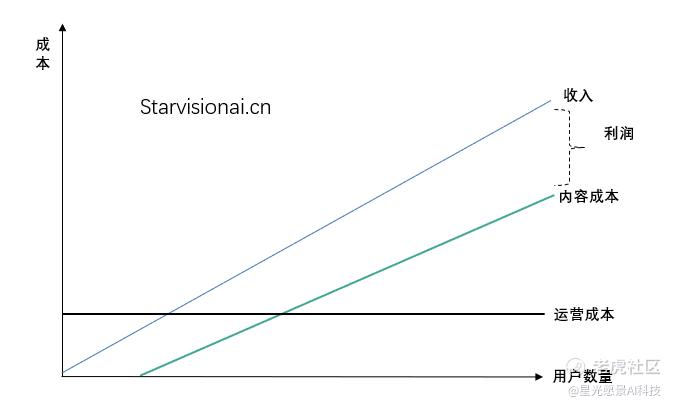

随着Spotify从单一音乐流媒体业务向播客转型,播客内容采用授权买断式模式,成本相对固定,对比流媒体音乐按照收听次数付费能撬动杠杆效应。

因为播客能提升使用时长和MAU,一集播客的时间通常30分钟以上,当用户用Spotify播放音乐时,Spotify必须支付版税,但用户收听播客时,则不需要支出边际成本,当播客占据用户耳朵的时间越长,收入增长了而成本却没有增长,Spotify撬动的成本杠杆效应就越大,规模效应得以发挥。

图:Spotify成本-收入模型(加入播客业务后)

更值得高兴的是,如Roku可享受广告商投放份额从传统有线电视转移至流媒体的趋势提升其广告收入,Spotify亦可享受广告商投放额从有线电台转移至播客的趋势提升广告收入,据Spotify CEO透露,目前有线电台占据着43%的音频收听时间和60%的广告收入,随着时间推移,将有更多的广告转移至播客,而Spotify将从中受益,随着广告占比的提升,Spotify的毛利率也将进一步提高。

从Starvisionai.cn提供的商业表现与资产价格的相关性分析来看,2021Q3因为毛利和收入超预期,带来了24.9%的高收益率,Spotify当季广告收入提升的主要驱动因素是向广告商的要价提升了,同时也与Spotify向东南亚市场扩张有关,Spotify的新用户大多以广告支持模式起步享受Spotify提供的音乐。而发展播客业务后,Spotify毛利率提升效果明显,毛利率高于市场预期。

Spotify的播客生意改变了它原本的成本收入模型,可将公司从一个低利润业务模式提升至高利润业务模式。

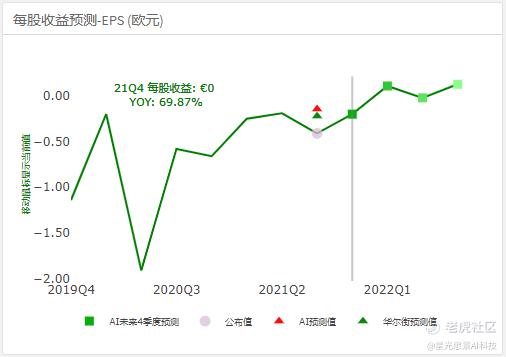

在经历数年的亏损后,据Starvision.AI通过机器学习算法预测,Spotify将于2022年一季度起走出亏损坑,开始实现盈利。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论