最近$鸿承环保科技(02265)$推迟一天上市,贝特集团干脆直接取消上市。看来港股打新离回暖还早。这时候又来了一只带B的医疗股-$百心安-B(02185)$,一看又是介入医疗公司,不禁心头一颤。但还是来看看基本情况吧。

股票代码:02185

招股价:21.26-24.53

每手股数:500

最小申购金额:12388.59

市值:50.59-58.37亿港币

行业:生物技术

基石:无

绿鞋:有

申购截止日期:2021年11月19日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:11月25日

上市日期:11月26日

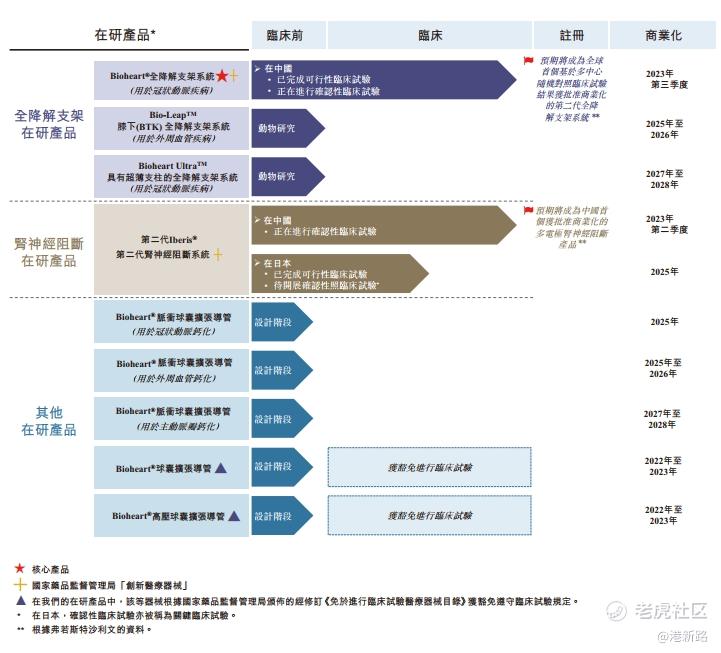

百心安于2014年成立,是中国领先的创新介入式心血管装置公司,目前专注于以下两种疗法:(i)全降解支架(BRS)疗法,是一种使用聚合物临时支架使冠状动脉于一段时间内张开的手术,而支架本身会在人体内逐渐降解。主要用于治疗冠状或外周动脉疾病;(ii)肾神经阻断(RDN)疗法,是一种低侵入性手术,利用消融破坏肾动脉的神经,而不会令动脉受损。主要用于治疗未控高血压及顽固性高血压。截至目前,拥有一项核心产品及其他八项管线在研产品。

市场方面,根据弗若斯特沙利文的资料,中国冠状动脉疾病患者人数由2015年的2200万人增加至2019年的2460万人,复合年增长率为2.8%,且预期将进一步增加至2030年的3170万人,2019年至2030年的复合年增长率为2.3%。根据同一资料来源,在中国进行的经皮冠状动脉介入治疗手术数量由2015年的60万次迅速增加至2019年的100万次,复合年增长率为15.8%,且预期进一步大幅增加至2024年的190万次,2019年至2024年的复合年增长率为12.7%。目前可用于中国经皮冠状动脉介入治疗手术的三类支架(即裸金属支架、药物洗脱支架及全降解支架)中,裸金属支架指老一代的支架,已逐渐被药物洗脱支架及全降解支架取代。药物洗脱支架为目前用于中国经皮冠状动脉介入治疗手术的主流支架,于2019年的渗透率约为99.2%。根据同一资料来源,于2030年,药物洗脱支架及全降解支架于中国经皮冠状动脉介入治疗手术的渗透率预期将分别为69.0%及31.0%。预期有较快的市场增长。

竞争方面,中国全降解支架市场发展仍处于起步阶段。根据弗若斯特沙利文的资料,截至目前,中国仅有两款已商业化的全降解支架产品,且均为第一代全降解支架产品,支柱厚度超过150微米。另外仅有四家国内公司拥有处于临床试验阶段的第二代在研产品。竞争方面百心安并没有优势。

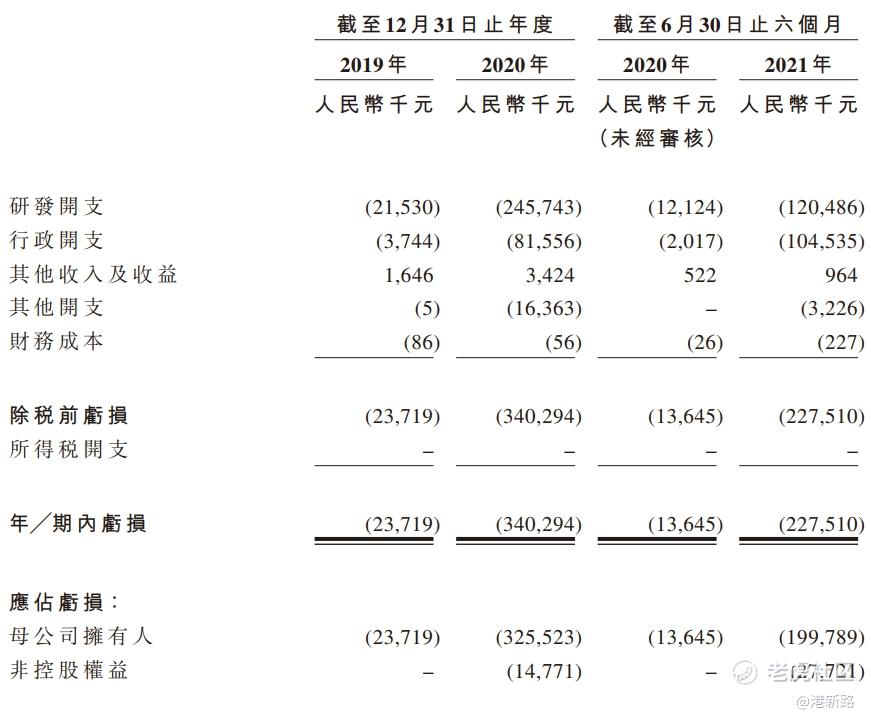

业绩方面,由于产品还没有商业化,所以没有产品收入,另外由于研发的高投入,目前还处于持续亏损状态。从2019年亏损2372万到2020年亏损3403万,2021年上半年亏损2.28亿,相比2020年上半年的亏损1365万,大幅上升。

研发方面,研发团队合共由30名员工组成,当中约23.3%的成员具有硕士或以上学位及约46.7%的成员具有学士或以上学位,其中大多数主修工程或化学相关专业。研发团队由汪立、蔡涛、张晨朝及Bradley Stewart Hubbard领导。汪立为创始人、董事长兼首席执行官,于介入心血管医疗器械行业拥有逾24年经验。也是材料科学方面的专家,目前为复旦大学材料科学博士生导师。蔡涛任监事兼全降解支架产品管线技术主管,为聚合物及3D打印方面的专家,于医疗行业拥有逾18年经验。张晨朝任监事兼肾神经阻断产品管线技术主管,为导管专家,于医疗行业拥有逾十年经验。首席医务官Hubbard医生拥有兽医博士学位,并且于医疗器械行业的临床研发领域拥有逾20年经验。

风险方面:

1.政府对药物洗脱支架进行了集采,价格大幅下降,可能会影响可降解支架的市场,并且可降解支架以后也有可能会进行集采。

2.目前还没有产品商业化,且在研产品对于竞争对手并无明显优势,产品上市前景不可预期。

3.亏损持续扩大,且在2023年之前不会有产品上市,亏损仍会持续。

其他方面,最近一次融资是2020年9月23日,估值15.44元人民币每股,折合18.87港币,本次上市估值上浮13%~30%,看起来不高。但是C轮融资只早了半个月,相对C轮融资的估值上浮53%~76%,估值上浮较多。没有基石,保荐人只有华泰。近期上市的医疗股,除了$微创机器人-B(02252)$,全都下跌。

综合以上分析,百心安持续亏损,技术无明显优势,没有基石,估值较高,且最近医疗股新股大多破发,因此放弃打新。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

精彩评论