陷入困境的房地产巨头恒大让一众金融机构惊惶无措之际,谁也没有想到,最先倒下的竟然是房地产中介。

世联行踩雷,贝壳紧张

2021年9月17日,A股上市公司世联行公告称,其与恒大集团存在业务往来,为恒大集团提供新房代理销售服务,收取相应的佣金。近期,因恒大集团资金周转困难,无力支付拖欠公司的账款。截至2021年8月31日,世联行与恒大集团之间应收票据余额为5.51亿元,应收账款余额为6.94亿元。截至公告日,其与恒大集团已就应收款项中约2.46亿元达成抵房解决方案,尚有应收款项余额9.99亿元。

但是,聪明的资金早已嗅到了血腥味。早在世联行公告之前,其股价已开启了断崖式下跌。从9月6日到9月17日,世联行股价连续跌了9天,从8.05元跌至4.04元,近乎腰斩,市值蒸发80亿。

二级市场的剧烈反应不难理解。2020年,世联行的净利润只有1.1亿元;恒大拖欠的世联行账款,是后者去年净利润的9倍。如果无法收回,则世联行等于白干9年。

但是,世联行可能不是被房地产商引爆的最大地雷,背负150亿应收账款的中介龙头贝壳才是房地产下行周期中潜在的最大牺牲品。

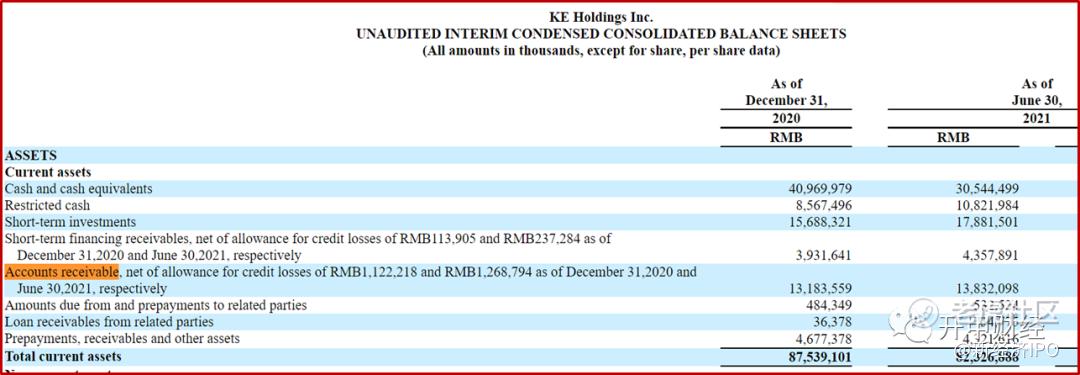

根据贝壳2021年半年报,截止2020年末和2021年6月末,其应收账款分别高达131.84亿元和138.32亿元。截止2018年末、2019年末,贝壳的应收账款分别为34亿元、81亿元。

从数据可见,过去3年半,贝壳的应收账款增长了4倍。贝壳的应收账款主要为房地产商的新房销售佣金,之所以增长如此迅猛,主要原因是贝壳从2019年开始发力新房代销业务。

和二手房服务佣金相比,新房服务佣金金额大、回收周期也更长。2018年、2019年和2020年,贝壳新房销售服务的回款周期分别为117天、96天和103天,同期,二手房服务佣金的回款周期只有14天、10天和8天。

贝壳的新房业务规模扩张很快。截止2018年末、2019年末和2020年末,贝壳平台上的新房项目分别为3486个、7769个、8639个。2018年,通过贝壳平台完成的新房交易规模为2808亿元,新房交易数量19.6万单;2020年,通过贝壳平台完成的新房交易规模增长至13830亿元,新房交易数量达到92.4万单。

贝壳与房地产商的合作模式很多,其中包括业内争议颇多的独家代理制,即开发商将某个项目销售任务打包给某家房地产中介,由后者在指定期限内完成销售任务。在这个模式下,中介可以向开发商要求更高的代理费率,但同时,为了拿到独家,中介也要向开发商支付保证金。

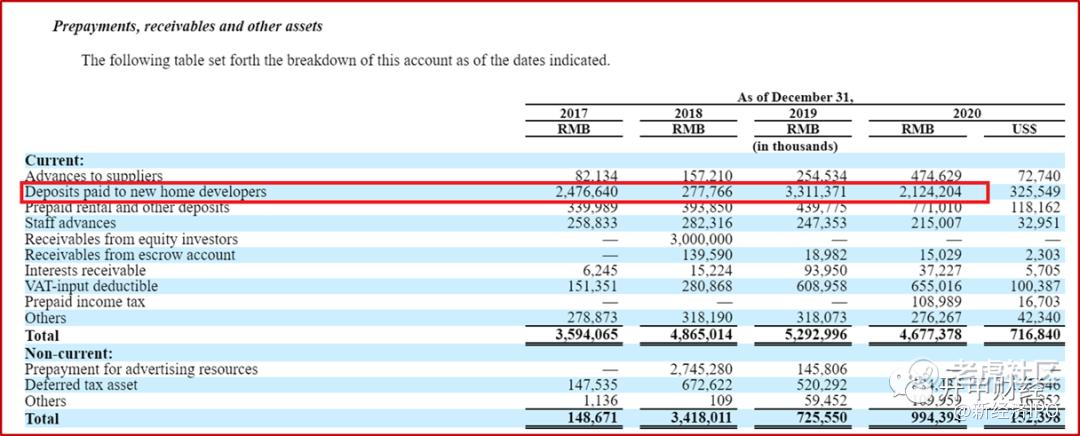

通过先行缴纳巨额保证金的对赌模式,贝壳利用资金优势击退了很多竞争对手,在全国抢占了大量房地产商的新房销售代理权。截止2019年末和2020年末,贝壳向房地产商缴纳的保证金余额分别为33.11亿元和21.24亿元。

这意味着,截止2020年末,贝壳在房地产商积压的应收账款和保证金合计达到了153亿元。如此巨额的应收账款,即使是对房地产中介霸主贝壳来说,也意味着沉重的回款压力。2020年,贝壳净利润为27.78亿元,首次实现净利润转正。但其应收账款和保证金为净利润的5.5倍。和世联行相比,贝壳的盈利能力虽然强大很多,但信用损失风险也很大。

最大客户欠款33亿

从世联行踩雷恒大应收账款看,房地产中介机构对新房销售服务费的损失风险完全没有与时俱进地进行评估并计提相应损失准备。

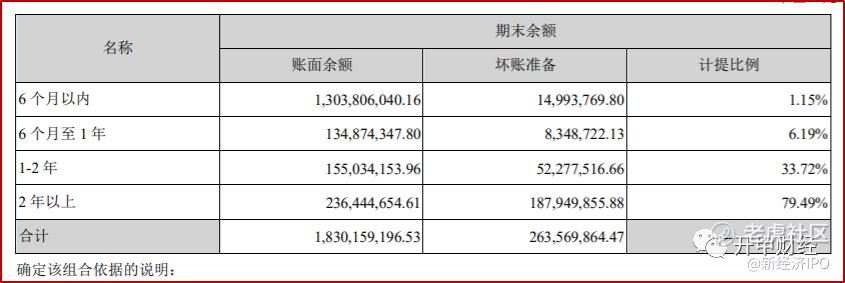

世联行2020年对应收账款的坏账计提比例高达14.4%。不过,从帐期看,6个月以内的应收账款坏账计提比例为1.15%,6个月-1年的计提比例为6.19%,一年以上的坏账计提比例提高至33.7%,2年以上的计提比例高达79.49%。

再来看世联行的大客户恒大。截止2020年末,世联行6个月以内的应收账款为13.04亿元,商业承兑票据为7.03亿元,合计超过20亿元。

2020年,世联行前五大客户销售收入为14.14亿元,其中恒大一家贡献了7.15亿元,占比超过50%。

截止2021年8月31日,世联行与恒大集团之间应收票据余额为5.51亿元,应收账款余额为6.94亿元。而根据半年报,世联行的商业承兑票据余额总额为5.64亿元。也就是说,这些应收票据全部来自恒大。

世联行不仅毫无怀疑地接受了恒大的承兑票据,而且根据历史经验将这部分票据的坏账计提比例设为0.65%。

当恒大倒下时,世联行曾经的“大客户”战略和象征性的风险计提比例就展现出其荒诞的一面,这就像海上的游泳者突然遭遇退潮,才意识到自己竟然没穿内裤。

和世联行一样,贝壳对房地产商应收账款的信用风险估计同样过于乐观。

在贝壳2020年财报中,其泛泛提到了当下房地产商融资难的大环境以及应收账款回收面临的风险。“自2020年底开始,监管提高房地产商的融资要求,不能满足‘3条红线’的房地产商无法获得新的融资。如果我们合作的房地产商出现类似问题,可能无法按时偿还账款,我们将被迫增加损失准备或核销相关账款,这将影响公司业绩。”

截止2020年末,贝壳的应收账款总规模约143亿元,对应损失准备为11亿元,计提比例为7.8%;截止2019年末,贝壳应收账款规模约85.5亿元,对应损失准备为4.61亿元,计提比例为5.39%。

可见,虽然贝壳在新房销售业务大扩张的同时,提高了风险计提比例,但从世联行的教训看,房地产行业进入下行周期时,房地产商的流动性风险远远超出外界的乐观预计。

贝壳没有披露其前五大或前十大客户情况,我们很难分析其应收账款具体的风险暴露情况。但是,在招股书中,贝壳披露显示,截止2019年末和2020年9月30日,贝壳最大单一客户的应收账款余额分别为31.84亿元和19.96亿元;在2020年年报中,贝壳更新披露显示,截止2020年末,贝壳最大单一客户的应收账款余额为32.61亿元。这意味着,2020年四季度,贝壳最大单一客户应收账款猛增了12.65亿元。

主要客户都已焦头烂额

贝壳的这个最大客户是谁?贝壳没有公开说明,但从诸多新闻报道里,我们或许可以发现贝壳的很多重要客户的身影。2020年秋,贝壳在其发起的“全民找房节”活动中宣称,其与恒大、万科、碧桂园、富力、华润、中海、保利、融创、蓝光等全国上百个地产商合作,覆盖北京、上海、深圳、武汉、郑州等65个城市精选楼盘。

贝壳的最大客户很可能是融创。公开信息显示,融创是贝壳的股东之一,2017年,融创以26亿元代价获得链家6.25%的股权。贝壳2020年上市后,融创持有贝壳大约4%股份,按目前市值计算约为8.5亿美元。

作为贝壳的股东,融创2019年开始成为贝壳新房销售领域最大的战略合作伙伴之一。据媒体报道,2020年初,贝壳刚推出VR售楼部,融创便率先试水。同年,融创将西安、大连、沈阳、长春、天津、重庆、成都、昆明、贵阳等9个城市楼盘全部上线贝壳VR售楼部。

然而,贝壳的好伙伴融创同样面临沉重的债务压力。

2021年半年报显示,融创中国总资产为12054.53亿元,总负债为9971.22亿元,资产负债率82.72%,比2020年末下降了1.24%从“三条红线”要求看,截至2021年6月末,融创中国净负债率约86.6%,非受限现金短债比约为1.11,剔除预收账款后的资产负债率约为76.0%。3条红线中,融创勉强达标了两条,但剔除预收账款后的资产负债率仍然踩“红线”。

如果贝壳的最大单一应收账款客户真的是融创,那么,贝壳给予股东兼好伙伴融创的账期是否是90天呢?目前,贝壳与融创的应收账款余额剩下多少呢?

与此同时,贝壳的另一个好伙伴恒大已经陷入泥沼。

2021年6月,《财经》杂志报道称,2020年销售额破7000亿元的恒大与中国实力最强的中介渠道商贝壳,大面积终止了合作。报道称,在天津、武汉等地的大部分恒大楼盘,贝壳与恒大已经终止了合作,原因是恒大拖欠大量佣金。

报道引用一位房地产区域高管的话说,贝壳在与地产商合作销售新房时,一般要求新房网签或草签后90天内,结清七到八成的佣金。2021年一季度,又提高到了90天内结清全款。但恒大拖欠佣金的期限一般是“半年到两年不等”,基本都超过90天。

一个疑问是,贝壳与恒大此前的销售应收账款余额有多少?是否足额计提了风险准备金呢?

抛开最大单一客户的风险问题,贝壳在很多新一线或二线城市也面临巨大的应收账款回款压力。

例如,在河南省会郑州,2017年下半年,手握重金的贝壳以70家加盟店的强大阵势杀进新房销售市场,并以保证金的模式横扫当地地产商。媒体报道称,最豪的一个代理项目,贝壳一次性支付给开发商1.6亿保证金。凭借资金优势,贝壳只用了两年时间就打垮了郑州当地的新房销售公司,成为新霸主,截止2019年下半年,贝壳在郑州拥有链家、德佑、房江湖、21世纪不动产等多个品牌的二手房门店约1500家。

就在9月初,河南房地产龙头企业建业集团流出一份“求救信”,信中内容显示,建业集团正面临“罕见的困难、风险和危机”,有可能成为“下一个倒下和暴雷的企业”。截至2021年上半年,建业地产踩中“三道红线”的两条,其剔除预收款后的资产负债率、净负债率以及现金短债比分别为87.2%、92.6%和1.93。

龙头企业尚且如此,其他中小房地产公司的压力可想而知。贝壳在郑州新房市场的大肆扩张如今或许到了品尝苦果的时候。

精彩评论