关于和誉

和誉成立于2016年,是一家临床阶段的生物制药公司,公司共有14种产品管线,有两款核心产品,有两款引进产品,剩余12种都属于自研产品,覆盖的范围有肝癌、横纹肌肉瘤、胃癌、肺癌、三阴性乳腺癌。

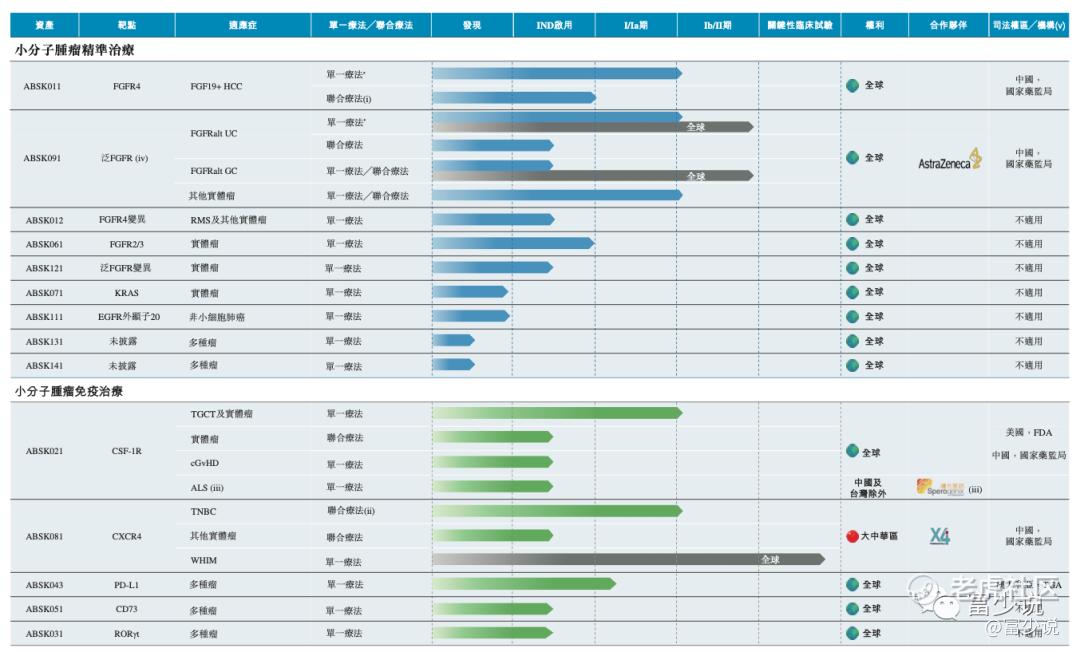

产品管线

小分子肿瘤核心管线:ABSK011、ABSK091

小分子肿瘤精准治疗:ABSK012、ABSK061、ABSK121、ABSK071、ABSK111、ABSK131、ABSK141

小分子肿瘤免疫治疗:ABSK021、ABSK081、ABSK043、ABSK051、ABSK031

ABSK091和ABSK081这两款产品是引进产品,其余12款自研产品,目前都处于临床阶段,有些产品还处于临床前,进度相对比较慢。

ABSK011是自主研发的有效高选择性小分子纤维细胞生长因子受体4(FGFR4)抑制剂,治疗FGF19/FGFR4信号高度活化的晚期肝细胞癌(HCC),已在台湾进行了Ia期临床试验,试验初步数据表示该产品具有良好的安全性及良好的PK/PD特性。

目前全球市场还没有一款FGFR4选择性抑制剂的产品上市,不过有8种处于不同临床开发阶段的候选药物,包括ABSK011。进度相对靠前的有云顶新耀从诺华引进的FGF401,以及基石药业从Blueprint Medicines引进的Fisogatinib(BLU554)。与ABSK011一样,它们均被设计开发为治疗肝细胞癌的药物。

ABSK091(从AZ获得许可,前称为AZD4547)是一种分子靶向候选产品,是FGFR亚型1、2及3的高效及选择性抑制剂,治疗伴有FGFR变异的尿路上皮癌的一线及二线治疗方案,该产品治疗适应症范围在扩大,包括但不限制于尿路上皮癌、胃癌、胆管癌、肺癌等,2020年12月在国内进行Ib/II期临床试验。

目前,全球上市了3款泛FGFR抑制剂,它们分别是强生的Balversa(厄达替尼)、Incyte的Pemazyre(培米替尼)以及QED Therapeutics刚获批的Truseltiq(英菲格拉替尼)。中国还没有批准泛FGFR抑制剂上市。全球还有约11款候选药物处于临床的不同阶段,已上市的3款药物也在扩展适应症。

我们在看看产品管线的市场空间

根据弗若斯特沙利文的资料,全球肿瘤药物市场预计将从2020年的1503亿美元增长至2035年的6704亿美元,复合年增长率为10.5%,而中国的肿瘤药物市场预计将从2020年的286亿美元增长至2035年的1455亿美元,复合年增长率为11.5%。

2020年,全球小分子肿瘤药物市场约佔全球肿瘤药物市场总量的 36.1%;于中国的有关百分比则约为19.0%。于2035年,全球小分子肿瘤药物市场预期将 约佔全球肿瘤药物市场的29.2%,于中国的有关百分比则预期约为29.3%。

全球小分子肿瘤精准治疗市场由2016年的 313亿美元增至2020年的542亿美元,复合年增长率为14.7%,并预期于2021年至2025 年、2026年至2030年及2031年至2035年将分别增至918亿美元、1094亿美元及1282亿美元,该等期间复合年增长率分别为11.1%、3.6%及3.2%。

全球小分子肿瘤免疫治疗市场仍处于初步开发阶段,2020年的市场规模约为890万美元,预期于2025年、2030年及2035年将分别增至51亿美元、376亿美元及674亿美元,2025年至2030年及2030年至2035年的复合年增长率分别为49.4%及12.4%。

普遍认为,小分子肿瘤精准治疗及肿瘤免疫治疗的联合疗法同时涵盖不同的作用机理,因此,其可显著提高功效、缓解率及持久性,并为患者带来整体裨益。

财务分析

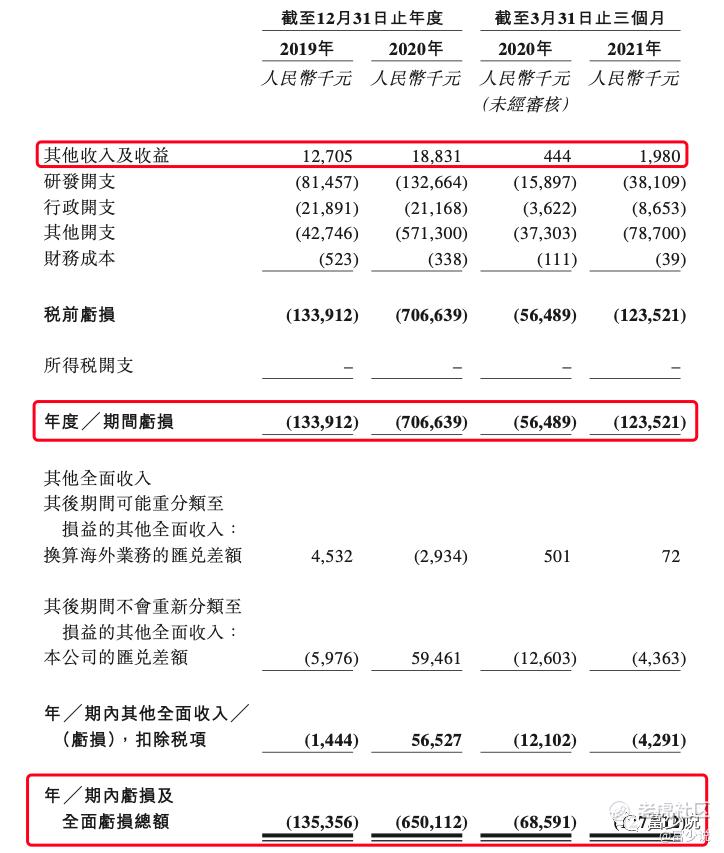

公司产品还未商业化,其他收入主要来自于理财产品收益及政府补贴等,2019~2020年分别为1270.5万、1883.1万;期间亏损1.34亿、7.07亿;

亏损的来源主要是研发开支、行政开支及公允价值变动,2019年及2020年以及截至2020年及2021年3月31日止三个月,可转换可赎回优先股的公允价值亏损分别为(人民币)3980万元、 5.69亿元、3730万元及6890万元。

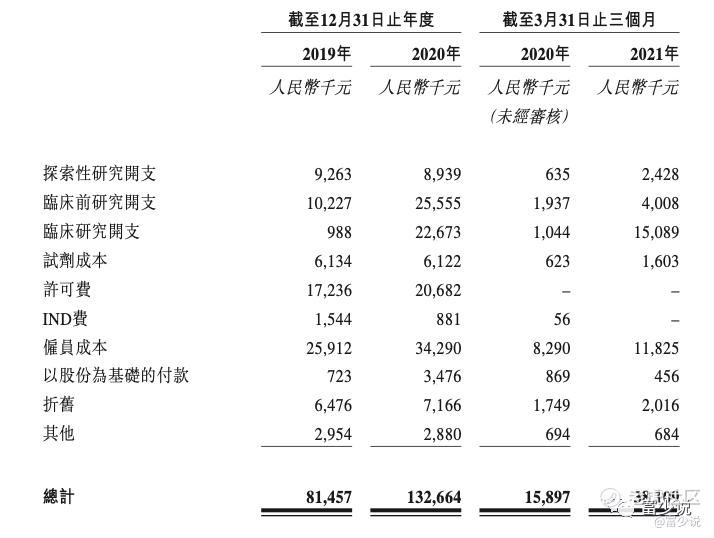

公允价值的变动只是账面上的变化,对公司实际经营影响不是很大,不过研发开支和行政开支是对经营有实实在在的影响,特别是公司的研发开支,由于公司的产品还未商业化,2019年~2020年公司研发开支从8145.7万增长至1.33亿,增幅达62.9%,截止2021年3月31日研发开支3810.9万,较2020年3月31日1589.7万同比增长139.7%,研发投入幅度持续扩大,但公司账上资金充沛。

中签预估

公开发售1407.6万股,不计回拨甲乙组共有7038手,按照目前的情况来看,比较冷,按5万申购人数预估,一手中签率10%左右,我们在看看孖展情况吧

从孖展来看,比较冷,以往都是某途孖展金额较高,现在是某立,我们看到某辉,孖展金额较少,也就是说现在连白嫖的人都不愿意了,主要是入场费偏贵,亏不起呀

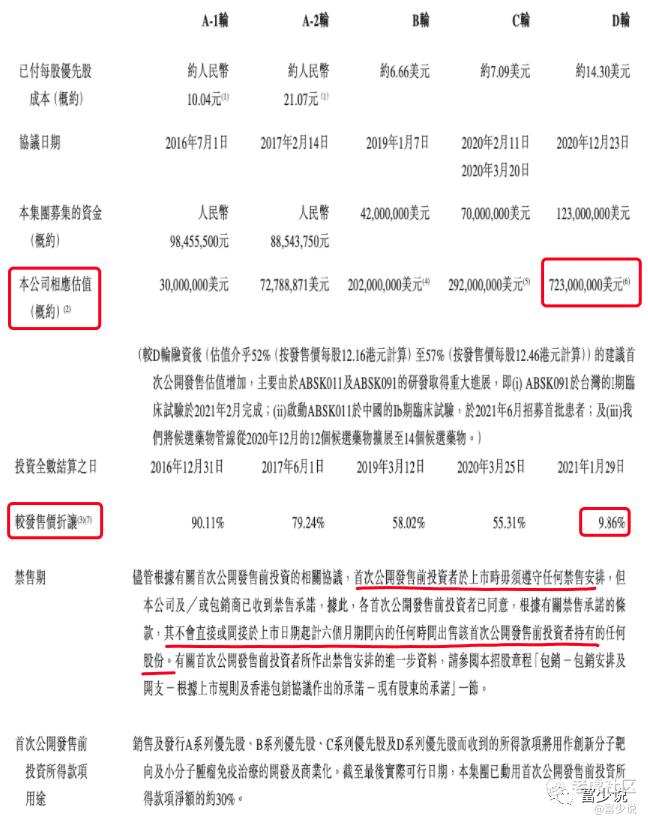

基石及Pre-IPO

Pre-IPO

和誉上市前经历了5轮融资,历经5年时间上市,不过我们从两个角度看看待Pre-IPO,其一是估值这块,2020年12月23日也就是上市前最后一轮融资,估值达7.23亿美元(约56.28亿港币),较招股价区间估值84.42亿~87.53亿港币,估值上涨了51.8%~55.5%,较发行价折让了9.38%,其实估值这块不像之前的医药股,上市前估值动不动就几倍,目前估值涨不起来了,主要是二级市场行情较弱,表现差,并没有太多资金来接盘,把估值拉起来,目前估值发行过高有发行失败的风险,所以现在都学乖了。

其二是原本Pre-IPO没有禁售期,估计是承销团和股东谈好了,后面都加了禁售期,不然玩不转,承销团也发现目前市场行情冷,市场行情不好的时候,连股东都不禁售,无疑是告诉市场,我们都不看好,大家就不要玩了,这种信号对于承销商来说卖货难度有些大。

基石

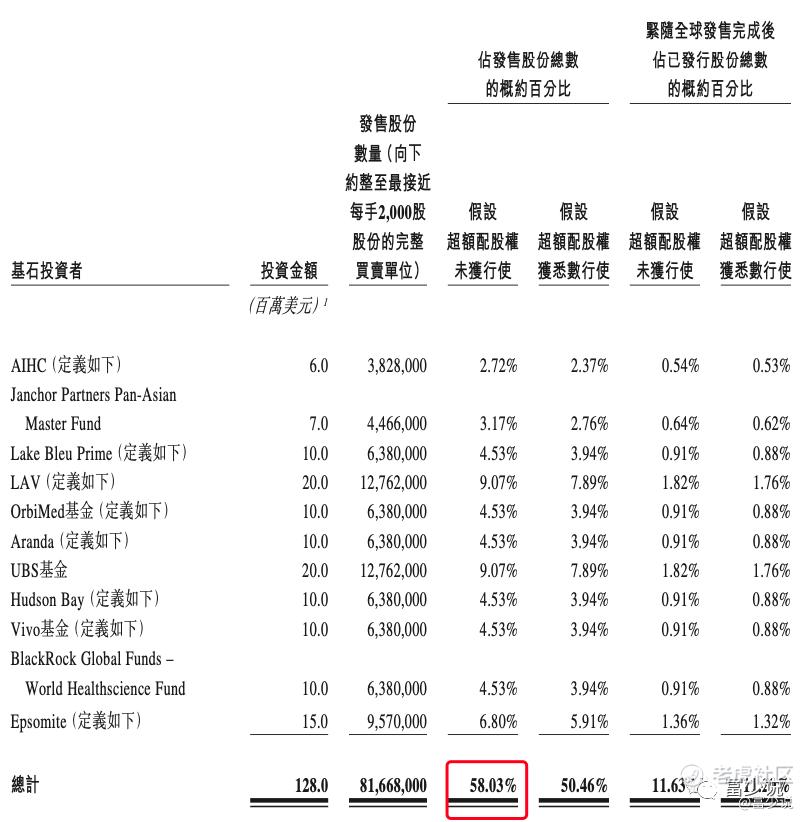

引入了11位基石投资者,分别是礼来亚洲基金、贝莱德、清池资本等共计认购1.28亿美元,按照发行价的下限认购占比58.03%,从基石队伍看,基本都是医药投资公司第一梯队,有些基石是从pre-ipo加码继续,发行估值和最后一轮折让比例较小,这也是基石看中的原因吧,像礼来基金也参与了刚上市的创胜,不过创胜的表现出乎意料,现在光看基石来决定上不上已然行不通了。

综合点评

从产品管线看,和誉管线比较早,不过研发团队及创始团队优秀,吸引了很多知名机构加码进场,从这些资金看,说明是看好和誉,创始人徐博士医药背景强大,先是礼来担任高级有机化学家,后担任恒瑞医药研发委员会主席,医药研发经历丰富,还有团队其他成员,团队医药行业背景丰富。

从基石来看,基石认购占比较高,资本都是聪明的,无本不起利,不过目前新股市场中,该指标视乎已经失效,就连创胜基石认购占比达70%,暗盘和首日表现都不尽人意。

从确定性来看,目前港股大盘大起大落,大盘还未站稳还会有下行风险,近期医药股从康圣环球开始一直在破发,连2万入场费不破发的神话都被先瑞达打破了,医药股已经冰到了极点,这个时候赶上的朋友也是抱着必亏的心态了,反正赌徒嘛,总以为受伤的并不是自己。

赌不赌看自己能亏得起多少咯,各种不利的情况下,休息也是一种美德。

$和誉-B(02256)$ $创胜集团-B(06628)$ $先瑞达医疗-B(06669)$

免责声明:

以上分析,仅代表本人观点和操作,仅供参考并不构成投资建议!此文仅作为本人的新股分析记录文章,如因参考此文造成的任何亏损本人概不负责,特此申明!

著作权归作者所有商业转载请联系作者获得授权,非商业转载请注明出处!

精彩评论