一般而言,确定性和回报率并不是那么清晰的东西,但是相对来说,确定性很高的生意,回报率不会太高,这是因为信息博弈程度不高了,都是明牌,大家都不会给任何一侧太多机会,就算有偶尔出现的这种机会,很快就会被填补上去。

当然也有人会说,当某些公司跌到一定程度的时候,确定性和回报率就会发生比较大的转变了,比如如果腾讯明天遇到股灾腰斩,那可能未来10年的确定性和回报率就都会很高。这种确定性是基于"均值回归"或者"未来可预期回报增大"的逻辑之上的,但它并不是一个可以摸得见看得着的东西。

在过去的投资过程中,经验主义告诉我,不可能有看得见摸得着的明牌同时还有较高回报率的情况。然而就像我说的,经验主义不靠谱,所以信奉经验往往会让我们对真正当下发生的变化视而不见。

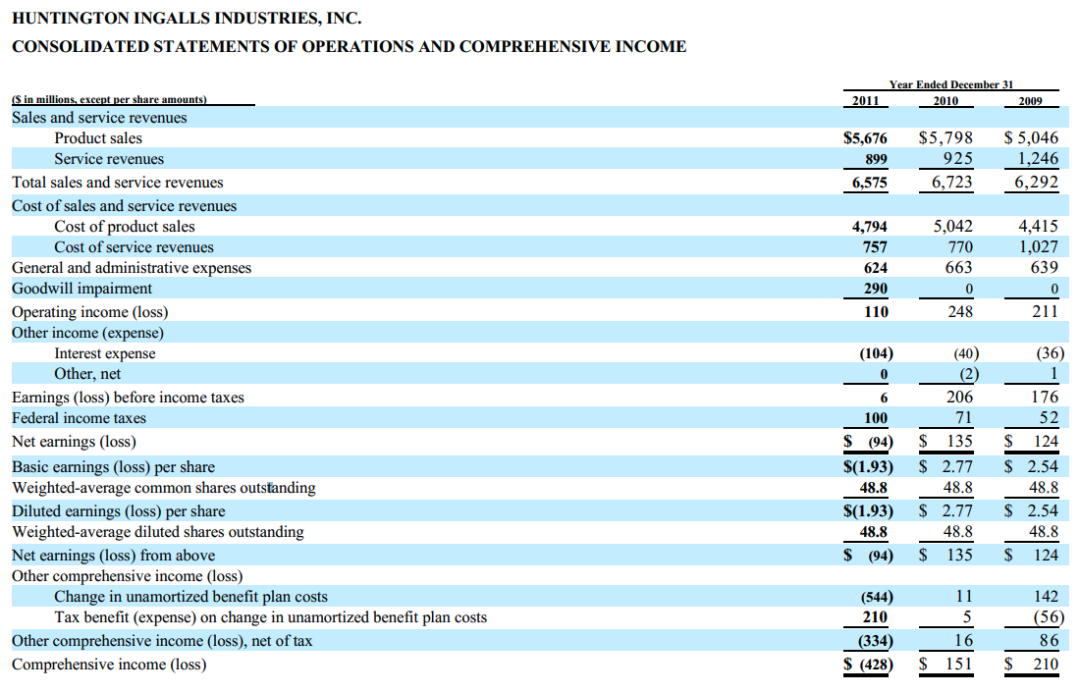

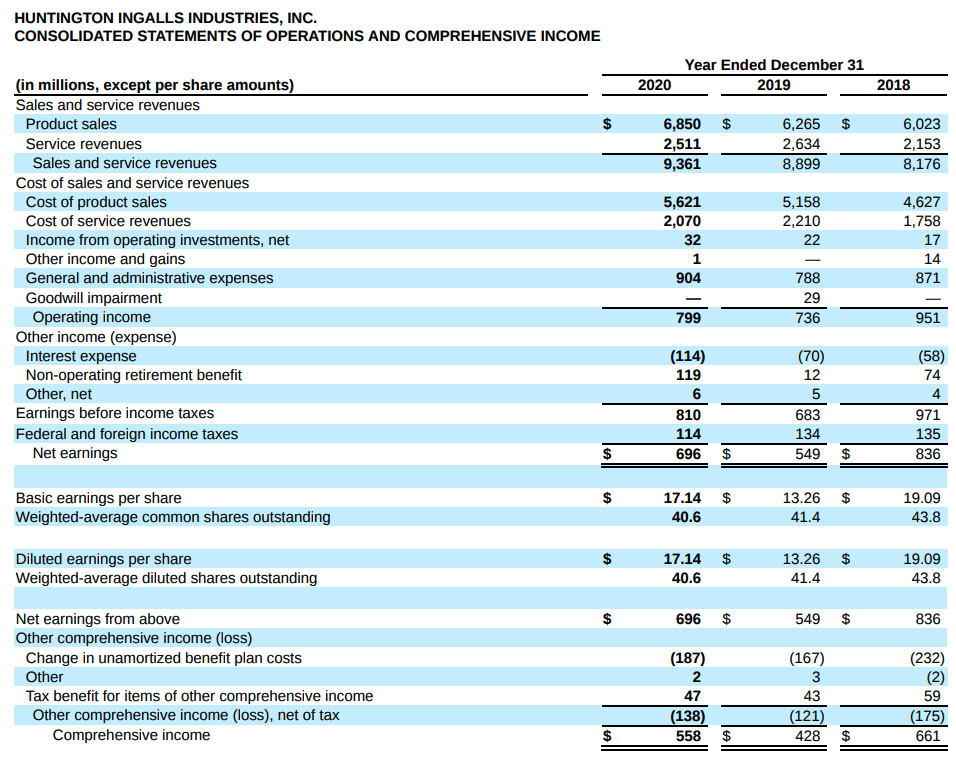

我曾经关注过美国唯一的航母制造商HII (Huntington Ingalls Industries),这家公司就属于确定性很高的生意。唯一的雇主(国防部),相对固定的产品(航母以及航母护卫群相关的舰艇),长期的国防需求和其他军事需求(也就是说未来订单稳定)。

这么稳定的生意,也就意味着DCF相对好估算,同时这么确定的生意和制造业的特质,也就决定了该公司的毛利率不可能很高。(尤其是高毛利的电控系统部分这家公司做不了什么)

事实上HII是一个特别好玩的例子,因为2012年的收入和2020年的收入对比,增长并不是特别多,大约有50%不到的营收增长,但是EPS却涨了有6倍多,p/e调整后,对应股价就差不多翻了10倍。

按年看营收,这10年增长了42.37%,成本端增长了差不多39%。所以其实净利率的增长并不是那么明显,那为什么利润涨了6倍多?

是明显的规模效应所致(外加股票回购,以及部分高毛利率业务的一些贡献),本质上,虽然公司有了很多收购和往高毛利业务走,但是占比仍然不算很高。所以这里面的核心点是在于,本身体量就很大,毛利率就很低的业务的成本并没有跟随业务增长而超过营收,成本可控。当10年后的增长部分扩大后(同时不断地回购,因为固定成本可控可预测),挤出来的利润会成倍数的增加。(其实这并不难理解,但是很难想象)因为最早的时候,你收入100块钱,你赚2块钱,到后面你赚150块钱,你赚8块钱。

虽然好像看似改变不大,但是对你长期的DCF模型来说,就已经要重新修正了。(说白了就是净利润的百分比提高远高于营收增长的部分,而成本并没有伴随营收增长而额外增长)

再加上HII新的软件业务和无人战斗艇带来的p/e提升,导致最终形成了一个十年接近十倍回报的逻辑。

我重新研究HII,并不是想重新买入它,而是为了验证很多相关的逻辑,在这个确定性这么高的行业,居然出现了一个10倍的公司,原来是这样并不新鲜的逻辑。

说白了,我认为我低估了一些公司业务的驱动力逻辑。像HII这样的公司,跟踪起来最头疼的问题就是它太无聊了,产品deliver的周期很长,YoY的变化逻辑不大,导致很容易忽视掉每年的细微变化。

这让我需要重新审视一些从"烧钱"时期开始步入"成熟期"的公司,尤其是那些原本利润率就很低的公司,因为变化太小,有时候YoY看起来就很难看出来变化。

我看完HII,想到两家自己持有并看好的公司,需要重新稍微审视一下它们的长期逻辑了。

一家就是Netflix。因为Netflix很明显往后走,假设不会有任何其他业务了,就是新增和涨价为主要的营收新增,如果不算新增,或者新增未来到头了,每年的涨价大约在6-8%左右。YoY看的话其实会觉得这个生意跑到头之后的增长有限了。

但就好像HII的逻辑,如果一方面,Netflix积极地进行合适的回购,一方面在市场营销成本上继续按照目前的逻辑减少下去,最后在涨价的逻辑上保持现有的线性速度,最终很可能Netflix跑到成熟期之后会仍然有非常强的利润驱动力,最终转化为股价驱动力。

这是因为和HII的造船逻辑有一定相似性的地方是固定成本的部分都有一定的可控性,从Netflix在全球范围内的收购可以看出来,流媒体公司最重要的资产之一就是制作资源,重资产的资源一方面提供了更高的行业门槛,另一方面也提供了高产能和可控成本的基础。随着Netflix的用户越来越多,它相对于头部资源的议价权也会逐步提高。

在多方面的因素之下,即使步入了成熟期,长期来看,Netflix的营收和股价仍然可能有巨大的驱动力。

另一家需要重新审视的公司是Axon。Axon这几年一直都不能有盈利的原因主要是因为股权激励的占比较高,基本是成本的50%上下,但这个和Axon本身的生意无关。Axon就像之前的文章里说的,正在把一个老旧的产业链进行信息化的改造。

YoY的看,同样的问题就是Axon的原有的硬件业务占比很高,云服务后来和硬件业务实现了完全的绑定后才开始加速,很难在短期内指望Axon能有爆发性的业务可能。当然最近因为美国的潜在警察改革法案,可能会至少将5年期内的将硬件业务的渗透率提高到理论上的100%。

但由于Axon的业务合同都是长期合同,客户全都是政府部门机构,这意味着涨价的逻辑在Axon这头需要3-5年的周期来显现出来,而目前支撑营收的增长的主力是新增用户,但这个行业的新增逻辑主要是基于一个客户一个客户去线下获取的(即使是警察改革法案通过也不能改变这一点),这就会造成当主要城市被覆盖之后(不考虑海外部分的话),美国本土的新增越往后越慢。而股权激励又影响力短期的报表利润,所以在很多看惯了市场火爆的SaaS类企业的投资者来说,Axon这种公司完全不性感。

但如果我们拉长到10年的周期的时候,情况就会发生改变(前提是它必须垄断,能够提供这种拉长到10年的周期逻辑去供你参考),这种将时间作为杠杆,业务粘性极高,同时未来云服务端毛利率极高的生意将会拥有多重因素驱动营收和利润上涨,最终就是股价的成倍上涨。

这就是为什么YoY看的话,今年Axon并没有比去年性感多少,即使考虑到对外部的投资部分(Cellebrite和RapidSoS),它感觉也没什么特别本质上的变化。和很多半年就变化极大的垂直云服务公司相比,Axon可能要3 year over 3 year地去观察它的财务逻辑,业务逻辑可以跟紧一点无所谓,尤其是上下游的数字化渗透逻辑。

简而言之,这一期的Review并没有聊什么特别新鲜的东西,其实有很多逻辑都是巴菲特聊过,芒格也聊过的东西。但是我觉得仍然值得来嚼一下舌根的原因是因为我们在2020年后看了太多的高速增长的故事,容易忽略了更长视角之下,确定性高,业务粘性也高这类生意的吸引力。

精彩评论