其实在安克创新三季报之前,大家对于安克的三季报应该都不会有太高预期,因为10月20号左右公司刚举办了线上交流会,对公司的近况进行了说明。

但是安克的这份三季度数据,真的是超出了预期中的预期。不客观的来讲,这份三季报和之前公司的增长相比,实在是不及预期。

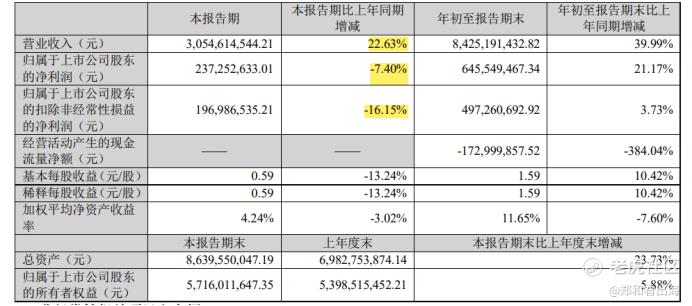

首先从公司的营收来说,公司三季度单季度营业收入30.5亿, 同比增长了22.63%,归母净利润2.37亿,同比增长-7.4%,利润同比出现了负增长。

从增速来说,三季度公司的同比增速只有22.63%,可能大家觉得同比增长22.63%还不错,我整理了一下上市以来历个季度的营收增长情况。从去年上半年以来,公司的营收单季度同比增速没有低于30%的,三季度直接掉到了22.63%,利润的增长直接出现了负增长,下滑更加的明显。

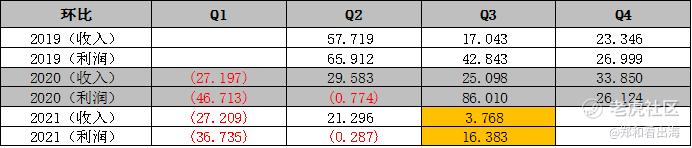

可能有人会觉得是收入增长放缓是不是由于去年三季度基数高的原因,看一下环比数据,营业收入环比也只有3.77%的增长,去年和前年三季度环比增速是在15%以上。公司的增速我觉得并不是大家认为的基数低的问题,而是实打实的放缓了。

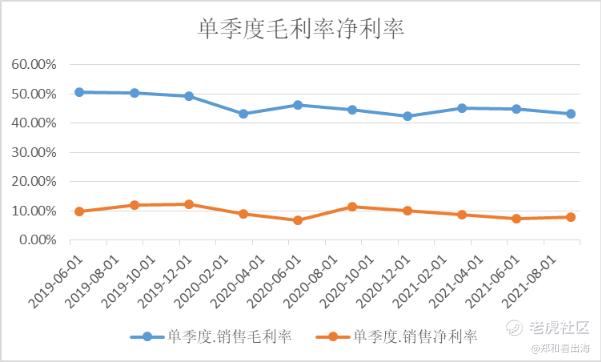

从毛利率来看,都知道上游原材料在不断涨价,三季度公司的毛利率出现了小幅的下降在预期之中,但是净利润率的了上涨是不是超出了预期?

其实并没有,刚开始我也觉得环比利润增速要高于收入增速,确实是不错的,看了单季度费用的数据,确实是这样,三季度管理费用出现了下降。

但是看了往年的数据你会发现,三季度的利润增速都是要好于收入增速的。而今年,虽然利润增速要高于收入增速,但是环比数据和往年相比是低了不少。

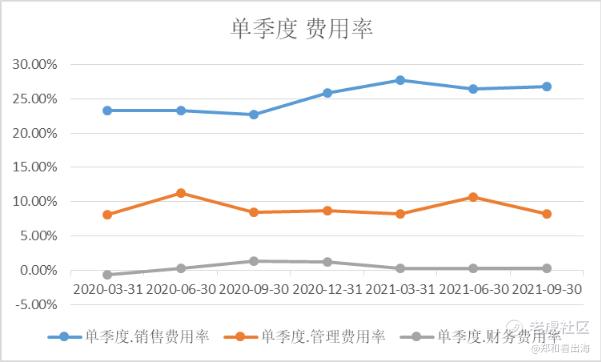

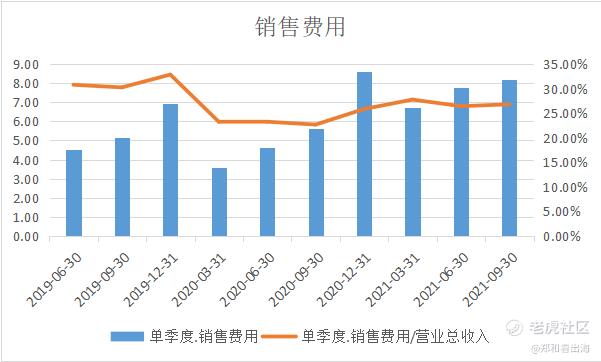

之前有说过,公司的费用端,特别是销售费用中的两个科目运输费用和推广费用涨的比较快,对公司的净利润侵蚀比较大,详细分析可见另一篇文章(销售费用),从三季报看,公司的销售费用支出仍在不断的加大,没有批露详细的数据,应该还是推广费和海运费用居高不下。

上次写到的存货问题,我觉得倒可能是不太用担忧的一个点了。之前大家包括我可能对存货今年来的上涨的快有所担忧,后来我和一些关注安克的投资者交流了一下,首先是整个电子行业来说,今年因为原材料的缺货和涨价,大家都在主动的增加一些库存,这个属于行业内的普遍现象。另外是四季度是国外节日比较多,公司提前备货。所以这块倒也不用特别的担心。

最后做个小结,首先对于安克的这份三季报,我是有一定预期会比较一般的,但是实际的三季报比我预期的要更差一点,最主要的原因是公司的收入增速放缓和费用端侵蚀了大量的利润。结合前几天公司的电话会议,说一说我个人对安克的一些看法。

首先是安克面临的供应链问题,上游,公司没有自己的代工厂,加上今年来原材料的持续涨价,一些芯片的短缺,公司的新品上架速度是不如往年的。

下游,由于上游原材料涨价,公司的产品也肯定进行了一部分的涨价。但是公司本来的产品就卖的贵,涨价让经销商苦不堪言,公司的产品又要比较多的保证金,所以下游经销商也有一定的意见。

供应链的问题,芯片制造厂新增的产能明年下半年才会逐渐的释放,所以我预计起码到明年可能才会逐步的缓解。

其次说说费用的问题,都知道安克的销售费用占比较大。海运的价格还在高位横着,短时间来看也不太可能出现较大幅度的下跌,推广费四季度是销售旺季,肯定还要大幅的上涨,所以这一块估计还会继续不断的侵蚀的公司的净利润。

最后说说安克的这几块业务,充电类产品,近年来增速放缓明显,除非又出现什么比较大的颠覆性的产品,否则这块肯定不是未来的增长点。

智能创新类产品,是安克过去几年增长最快的业务。但是未来看,我觉得可能也会遇到一些增长上的瓶颈,最主要的是公司的产品竞争力并没有那么的强。

以公司的主打产品扫地机器人为例,这是公司近年来的主打品类。但是在产品上和科沃斯、石头科技相比并没有太大的优势,定价却比石头科技和科沃斯要高,主要是在渠道上安克和他们相比有比较大的竞争力,但是这个渠道的竞争力我觉得不足以一直支撑安克高增长。

公司的音频类产品,现在TWS市场开始变成红海市场,未来这一块增速也会放缓,公司的交流中也对这一块业务没有抱有特别大的预期,未来这一块的增速基本上不会高于公司整体增速。

当然,安克未来不增长了吗?我觉得不会,未来大概率增速会逐渐的放缓,对于一个增速可能从40%-50%降到20%-30%的公司,现在40-50XPE的估值,我觉得不算便宜。

现在这个价格,市场其实已经对公司的未来增速放缓有所反应,我对公司不过分看空,但是目前看如果股价要出现流畅的上涨,阻力重重。需要公司能持续的推出新品和利润的回暖,等待下一个创新产品的出现,尽量放低对安克的预期。

精彩评论