先讲两个笑闻,笑闻一:三叶草也是深得吾心,直接出了“长线基金包圆”的花边新闻。这个新闻是不是有点面熟?如果超购百倍以上你还真找不出逻辑错误!!给小编+鸡腿!

笑闻二:现在老庄已经等不及结果出炉当日发场外交易升水的消息了,刚招股结束已经放出来风声“机器人国际嘴盘已成交价格57升32%”,稳定军心,给小编+鸡腿!

------------------------华丽丽的的分割线------------------

结论:不申!

先把以上三张图看完,已有新冠疫苗应用的康希诺06185.HK腰斩了,没有产品实际运用的腾盛02137.HK和开拓09939.HK也都腰斩了,那还没上市的三叶草02197.HK,疫苗产品还没有放到实际运用中,是不是也应该是腰斩,或者是腰斩+腰斩,何出此言?

因为马上三期临床过审获批产品上市后再加一次腰斩!

那假如三叶草如预期腰斩两次后估值是150/4≈37.5亿港元,相较于笔者所言的市场比较认可的19年末20年初估值16.3亿人民币而言,还有接近翻番的涨幅,不亏。

那罪魁祸首在哪里?要怪就怪2021年初市场最亢奋时期时把估值从2020年初涨了3倍多的那帮接盘侠,你愿意为他们的非理性去买单吗?

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.77 三叶草-B 02197.HK

本年度第77支新股

公司于2007年成立,是一家处于临床试验阶段的全球性生物技术公司,致力为传染性疾病以及癌症及自身免疫性疾病开发新型疫苗及生物治疗候选产品。主要产品用于各治疗领域的适应症分别为COVID-19、恶性腹水及强直性脊柱炎。

公司引进Trimer-TagTM专利技术平台成为COVID-19疫苗开发企业,并已创制出核心产品SCB-2019应对SARS-CoV-2引起的COVID-19疫情,已开发另一款核心产品SCB-808,用于治疗风湿性疾病。

一、招股信息

回拨机制

二、财务分析

单位:人民币千元

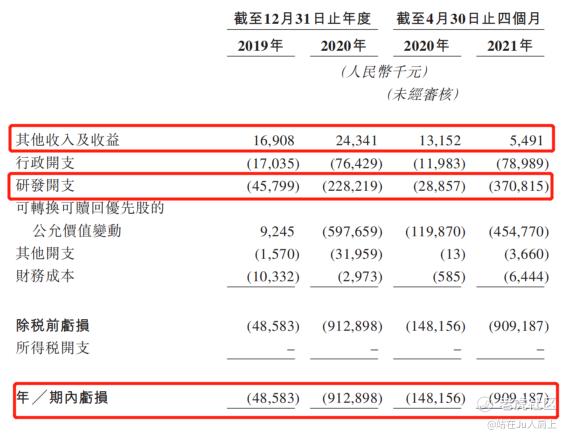

财务资料显示,

2019~2020年度公司收入分别为1690万、2434万人民币,21年前四个月收入为549万人民币;

2019~2020年度公司净利分别为-4858万人民币、-9.12亿人民币,21年前四个月净利为-9.09亿人民币,年内亏损总额主要产生自研发开支及行政开支以及可转换可赎回优先股公允价值变动。

产品管线

公司主要产品于各治疗领域的适应症分别为COVID-19、恶性腹水及犟直性嵴柱炎。自GenHunter授权引进Trimer-TagTM专利技术平台(一个用于研制新型疫苗及生物疗法的产品开发平台)。凭借Trimer-TagTM技术平台成为COVID-19疫苗开发企业并已创制出SCB-2019以应对SARS-CoV-2引起的COVID-19疫情:

凭借在蛋白质生物工程方面的专业知识、生产实力以及自有生产基地,公司已开发另一款核心产品SCB-808,用于治疗风湿性疾病,管线亦包括正在开发中的其他九种候选产品

公司产品管线包括(i)六种Trimer-TagTM亚单位候选疫苗,包括SCB-2019,(ii)两种Trimer-TagTM肿瘤治疗候选产品,包括SCB-313,及(iii)三种Fc融合蛋白候选产品,包括SCB-808

行业前景

先看拳头产品COVID-19疫苗,看看腾盛、开拓不出产品却股价翻了好几番,疫苗还是别上市卖概念更被市场喜好。

万一上市后销路一般岂不尴尬。根据COVAX机制预售的4.14亿剂看看罢了,能不能履约还是个问题!再看看已有产品面世的康希诺高位腰斩,行业前景不谈也罢。

其他管线产品,公司从2007年成立迄今已有15年历史还没出具体产品,那更是看看就好,全世界都没攻克的肿瘤癌症疫苗难关,三叶草离攻克自然还很遥远。

募资用途

集资所得其中约65%将用于其核心产品及相关产品的研发、生产及商业化;约22.5%将用于管线中其他产品的研发、生产及商业化;约12.5%用作营运资金及其他一般公司用途!

三、招股信息

1、基石投资者,54.7%;

引入奥博、高瓴等9名基石投资者,其中OrbiMed Funds认购2500万美元、高瓴资本认购2200万美元、淡马锡认购2000万美元等,合共计投资1.385亿美元(约10.76亿港元),按中间价计算,占比约54.7%,假设超额配售权未获行使。禁售期6个月。

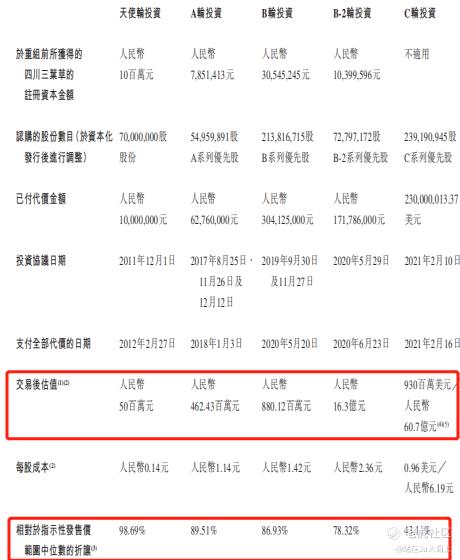

2、早期投资者;

公司于11年12月至21年2月进行万轮融资,彼时发售价较中间价折让约98.69%至43.11%,禁售期和基石一样同样是六个月,其中早期投资者包括高瓴资本、淡马锡、四川健康养老、开元弘道、前海基金、OrbiMed等!

3、中签率推算;

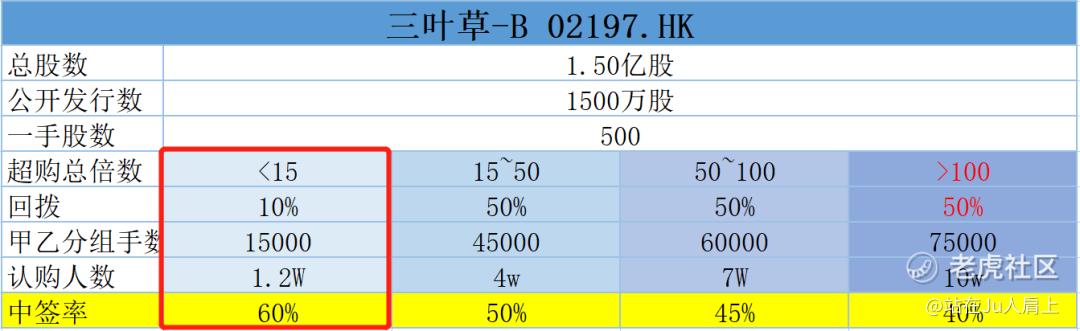

公开发行1500万股,500股一手,甲乙组初始手数1.5万手。预计超购<15倍,中签率60%左右!

乙头预计获配100手以上!

4、保荐人历史表现

中金和高盛今年频繁合作,笔者拉了一份两者同时出现的名单,如下所示,

5、同行表现

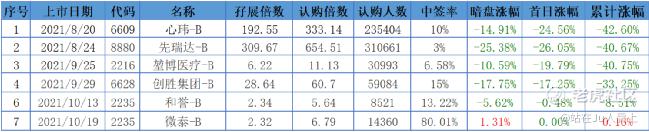

别看了,看了糟心,最近一个季度发了心玮、先瑞达、堃博、创胜、和誉、微泰6支非盈利医药股,还没有-B的能逃过破发的命运!!!且累计跌幅基本都已经到pre-ipo估值不止。所以大家不要再看上市估值比最后一轮pre-ipo增值不大是不是利好。

小结:

①成立于07年,半路出家搞疫情,有一定炒作概念;

②2年估值翻15倍<机器人1.5年估值涨30倍!

③疫苗行业近期深度回调算作利空;

④保荐人中金、高盛表现堪忧算作利空;

⑤近期所有医疗-B股连续破发算作利空;

⑥基石占比>50%,老股东跟投算作利好;

三叶草最新招股估值为148.24~156.35亿港元,相较21年初最后一轮pei-ipo(73亿港元)翻倍了。还没上市已经把疫苗概念的涨幅计算进去了,那么现在行业回调的时候,是不是也该腰斩回来?

除了赌一把概念,还能有什么值得下手的地方?赌性大的小伙伴可以用几个户口一手小赌怡情;谨慎者直接放弃!

四、操作计划

三叶草不申!

文末顺便提一下今日开启招股的鹰瞳02251.HK和UJU01948.HK,相较而言,我更喜欢UJU!今日和友人排了半天队品尝了一家苍蝇馆,辣的很爽,肚子就闹腾了,文就明日推送了~

文末再给小伙伴推送一个好消息是信银国际下月末提升转账额度从每日5w升高至100w,差不多和永隆/南洋/招商保持一个水平线,对于饱受5万之苦的小伙伴来说自然是大大利好,有办理需求的可以私!

附最新招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2021/1025/2021102500008_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

$三叶草生物-B(02197)$ $腾盛博药-B(02137)$ $康希诺生物—B(06185)$ $开拓药业-B(09939)$ $和誉-B(02256)$

精彩评论

现在国内已经有好多款疫苗在使用了,这个公司的疫苗还在临床实验阶段,股价能涨起来吗?拭目以待吧!