2021年迄今,富时亚太指数录得3%的总回报率,东盟地区市值最大的10只银行股录得14%的平均涨幅。这10只银行股在过去41周的总回报率介于泰国汇商银行的36%和越南外贸股份商业银行的3%之间。从长期来看,东盟地区银行在通过金融发展促进地区经济增长方面发挥着关键作用,该地区的GDP总额已从2001年的约6,000亿美元增加至2016年的约2.5万亿美元,并于2021年超过3.0万亿美元。

过去20年内,东盟地区银行板块规模扩大了7倍

银行股在东盟地区金融板块中占据大部分比重,东盟地区银行股的总市值从2001年10月的1,000多亿新元增加至2016年10月的近5,000亿新元,且目前已超过7,500亿新元。

自2016年10月以来,受越南外贸股份商业银行、新加坡星展银行和印尼中亚银行表现的提振,东盟地区市值最大的10只银行股的平均总回报率为75%。这10只银行股的总市值保持在4,450亿新元,占东盟地区金融类股票总市值的近50%。与2016年10月类似,东盟地区最大的10只银行股目前的账面溢价中值接近50%,其中,上述三只银行股在过去五年的市净率录得最大增幅。在过去五年内(截至10月12日),这10只银行股中有多达9只的表现优于范围更广的富时东盟全股指数:

- 新加坡星展银行、$华侨银行(O39.SI)$ (OCBC)和$大华银行(U11.SI)$ (UOB)的平均总回报率为95%;

- 印尼中亚银行、曼底利银行和人民银行的平均总回报率为83%;

- 马来西亚大众银行和马来亚银行的平均总回报率为34%;以及

- 泰国汇商银行的总回报率为15%,越南外贸股份商业银行的总回报率为161%。

这10只银行股中有5只跻身2001年10月东盟地区市值最大的10只银行股—星展银行、华侨银行、大华银行、马来西亚大众银行和马来亚银行,印尼中亚银行位列前20只银行股,泰国汇商银行位列前30只银行股。印尼曼底利银行和人民银行均于2003年上市,越南外贸股份商业银行于2007年上市。

星展银行、华侨银行和大华银行在过去20年内录得的平均年化总回报率十分相近,分别为10.0%、9.6%和9.1%。不过,仍有一些受全球因素驱动的情况为短期交易提供了支撑(尤其是近年来)。星展银行、华侨银行和大华银行2021年迄今的平均总回报率为23%。这三只银行股占新交所所有上市股票总市值和和日成交额的20%,此外,它们在海峡时报指数中占比超过40%。

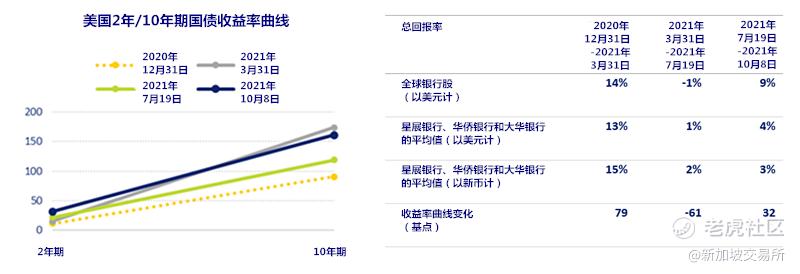

注:左图显示了如上四个日期的美国2年/10年期国债收益率曲线走势。左轴表示利率(以基点为单位)。10月8日,美国2年/10年期国债收益率为129个基点,其中,2年期国债收益率为32个基点,10年期国债收益率为161个基点。

自2021年首季以来,受新冠疫情导致的供需限制的影响,美国高频经济数据逐步释放出喜忧参半的信号。过去六个月内,美国2年/10年期国债收益率曲线平均变陡或趋平高达25个基点。自第一季度以来,美国2年/10年国债收益率曲线25个基点的月平均振幅比2019年14个基点的平均振幅高出2/3。美国收益率曲线的波动也印证了利率预期变化节奏的加快,截至9月的六个月内,星展银行和华侨银行介于高低点之间的日均振幅比2019年新冠疫情爆发前的水平高出13%。此外,与2019年相对较高的基准水平相比,大华银行的日内振幅下降了6%。

尽管如此,过去六个月内,这三只银行股的日均交易区间均在1.2%左右。如上图所示,美国2年/10年期国债收益率曲线从2020年底的79个基点变陡至2021年3月31日的158个基点,在7月19日趋平至97个基点,随后在10月8日再次变陡至129个基点,与此同时,这几只银行股的表现也与全球银行股的波动表现出一定的关联性。受经济增长和通胀前景等关键因素的驱动,美国2年/10年期国债收益率曲线目前为123个基点。

9月22日,最近一次联邦公开市场委员会会议确认表示,预计将从2021年第四季度开始缩减购债,截至10月13日,美国2年和10年期国债收益率曲线变陡17个基点,彭博世界银行指数上涨4.5%(以新币计),星展银行、华侨银行和大华银行分别上涨4.1%、4.0%和4.9%。

星展银行、华侨银行和大华银行2021财年第二季度净利润平均同比增长46%

星展银行、华侨银行和大华银行公布2021财年第二季度(截至6月30日)净利润较2020财年第二季度分别增长37%、59%和43%。

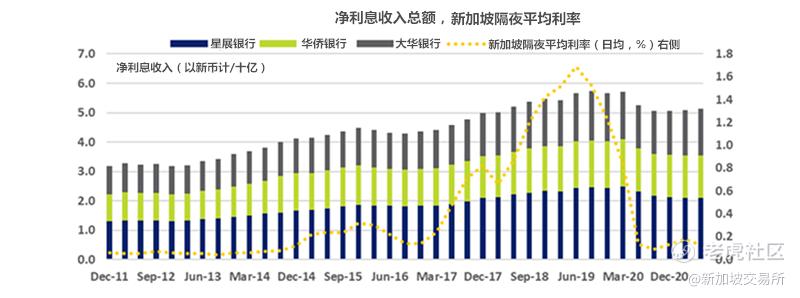

利息业绩方面,星展银行、华侨银行和大华银行在2021财年第二季度公布的净利息收入(NII)总额为51.3亿新元,较2021财年第一季度的50.8亿新元增长1%。这是三者自2019财年第三季度录得季度环比增长以来,净利息收入总额录得的最高季度环比增长。

相比2020财年第二季度,2021财年第二季度净利息收入增长受大华银行提振,其净利息收入比2020财年第二季度同比增长8%。受净利息收入同比增长的带动,大华银行2021财年第二季度的总收入同比增长7%。这三只银行股2021财年第二季度的贷款额均录得同比增长,其中,大华银行的贷款额同比增长6%,高于另两只股票。

资本充足率方面,截至6月30日,华侨银行、星展银行和大华银行的普通股一级资本充足率(CET-1)分别保持在16.1%、14.5%和14.2%。星展银行、华侨银行和大华银行2021财年第二季度的不良贷款率(NPL)为1.5%。

这三只银行股的主要增长驱动因素包括数字化程度提高、财富管理服务范围扩大,以及对供应链和增长市场的持续关注。星展银行、华侨银行和大华银行的财富管理手续费和佣金净收入从2014财年上半年的近7亿新元增至2021财年上半年的近20亿新元,几乎翻了两番。2021财年上半年,大华银行、华侨银行和星展银行分别有9.7%、13.6%和25%的净收入来自大中华区,其中,星展银行在大中华区录得的净收入中,有约2/3的收入来自中国香港。

2021财年上半年,星展银行、华侨银行和大华银行的净利息收入分别占各自总收入的56%、53%和63%。2021财年上半年,星展银行、华侨银行和大华银行的年化股本回报率(ROE)分别保持在14.0%、10.8%和10.1%。相比之下,新加坡银行股的平均股本回报率不仅高于全球市值排名前四分之一银行股的股本回报率中值,同时也高于亚太地区上市的约600只银行股的股本回报率中值。

近期业绩涨跌

受国际行业发展趋势、区域增长和数字化等惯常性驱动因素影响,星展银行、华侨银行和大华银行这三只股票录得相似的20年长期回报率,不过,2021年经济加速正常化导致它们的机构净流动和相对回报率出现了较多差异。这符合6月30日以来机构净流动的变化,以及近期比率价差的偏离和归位。

2021财年上半年,星展银行、华侨银行和大华银行分别录得9.42亿新元、4.87亿新元和2.75亿新元的机构净流入。2021财年下半年截至10月12日,星展银行和华侨银行分别录得4,800万新元和2.7亿新元的机构净流出,大华银行录得4,200万新元的机构净流入。自6月30日以来,星展银行、华侨银行和大华银行分别录得3.4%、1.2%和5.3%的总回报率。

散户投资者方面,2020年和2021年初的重大举措吸引了大量散户投资者流动。星展银行在2020年前三个季度的零售净流入接近20亿新元,这九个月内的成交量加权平均价格(VWAP)为21.01新元。随后,星展银行在2020年第四季度至2021年第二季度这三个季度内的零售净流出为19亿新元,这九个月内的成交量加权平均价格为26.42新元。

您知道吗?

每日杠杆证书适用于愿意在短时间内接受高达本金投资金额的重大损失风险的投资者。此外,投资者还应充分了解产品,并应具备高水平的知识储备或足够丰富的交易经验,以正确评估和评定产品结构、相关风险、估值、成本和预期回报。此外,所有投资者均需具备特定投资产品(SIP)资格才能投资这些工具。

精彩评论