近日,有小米汽车团队人士告诉光子星球,此前加入顺为资本的原吉利研究院院长胡峥楠已开始在小米参与部分工作,后续或将正式加入小米汽车。

我们查阅顺为资本官网发现,胡峥楠的正式职务为投资合伙人,此前在顺为出任过同一职务的有小米联合创始人黎万强和易到用车创始人周航,此二人更像是以兼职或顾问形式出任该职务,并不参与顺为的日常工作,此次胡峥楠出任该职务,其性质与上述二人相似。

顺为资本有意将“投资合伙人”与“合伙人”的职务进行了区分。目前在顺为资本出任合伙人的程天、李锐、李威等人均为全职,参与日常投资工作。

上述人士认为,胡峥楠没有直接加盟小米而是加盟了顺为,或许是由于竞业方面的原因。一旦正式加盟小米汽车,其有望与小米汽车目前唯一一位副总裁李肖爽同级,直接向雷军汇报,成为后者的左膀右臂。

小米造车正在加速推进,与此同时中国新能源汽车也正加速在全国范围内渗透,其速度之快甚至远超了绝大多数从业者的预期。

新能源窗口期正在缩短

1996年春,北京中关村南大门,一块广告牌引起不少人注意“中国人离信息高速公路有多远——向北1500米。”

虽然广告语上标注的信息高速仅有1500米,但实际上中国人真正踏上信息高速也用了十余年,不过踏上新能源高速的时间或许要比踏上信息高速来得快的多。

小鹏汽车董事长何小鹏近日预计,到2025年新能源汽车渗透率将达到50%。不过就在3个月前,何小鹏对2025年渗透率的预估数值还为35%,超一线城市为60%左右。

短短几个月时间,新能源赛道已经发生了天翻地覆的变化,何小鹏在与光子星球等对话时也谈到,新能源的变革超出多数人的想象,以一种连这群冲在最前面的创业者都无法想象的速度进行着。

已经驶入正轨的企业都预测不到赛道的变化,刚入行或者准备入行的企业更是摸不着头脑,比如今年初宣布造车的小米和背靠两家“巨头”的集度。

其实不仅小米和集度,近两年来科技公司纷纷“下海”布局新能源,无非是看重汽车端的流量入口和智能化前景,比起蔚小理等企业他们应该算第二代造车新势力,各家涉及领域也不同如RoboTaxi、物联网、自动驾驶、车机系统、电机系统等,其中明确宣布要涉及整车业务的仅有百度和小米。

不比第一代春秋混战时期,如今新能源赛道已经开始形成诸侯割据的局面,以特斯拉为首的新势力、比亚迪为首的旧势力交付量屡攀高峰,中高端传统车企如BBA、VTH(大众、丰田、本田)也开始走上转型路。

如今,新能源以超乎想象的速度渗透,窗口期正在缩短,而留给二代造车新势力们的时间并不多。

头部破万,腰部狂奔,传统车企转身

今年9月,新能源赛道迎来了两家月交付破万的车企,蔚来和小鹏。10月小鹏继续保持破万成绩,而根据蔚来和理想的官方口径,其订单量仍在继续增长,主要问题出在产能和供应链方面。

小鹏的战绩主要靠车型的更新换代拉动,蔚来和理想在售价、车型数或新款推出上短时间或许有一定劣势,不过并不影响其头部地位。从资金储备、品牌力、用户数量上来讲,三家仍是造车新势力“标杆”。而更值得我们注意的其实是腰部造车新势力。

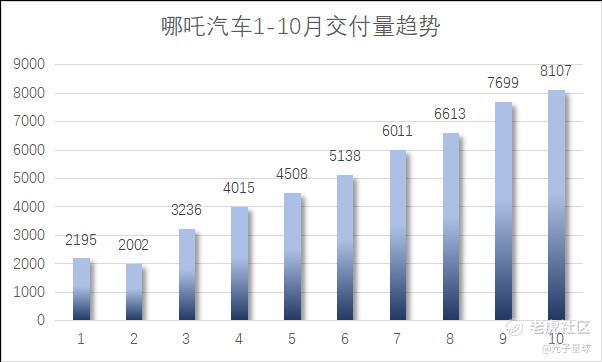

近几个月部分腰部新势力交付量持续增长,哪吒、零跑均有不错表现。

其中哪吒在今年的C端转型是较为成功的,自2月开始交付量逐月攀升。虽然在品牌力及均价等方面有所欠缺,但哪吒汽车在交付量上基本已经与头部新势力处于同一水平。

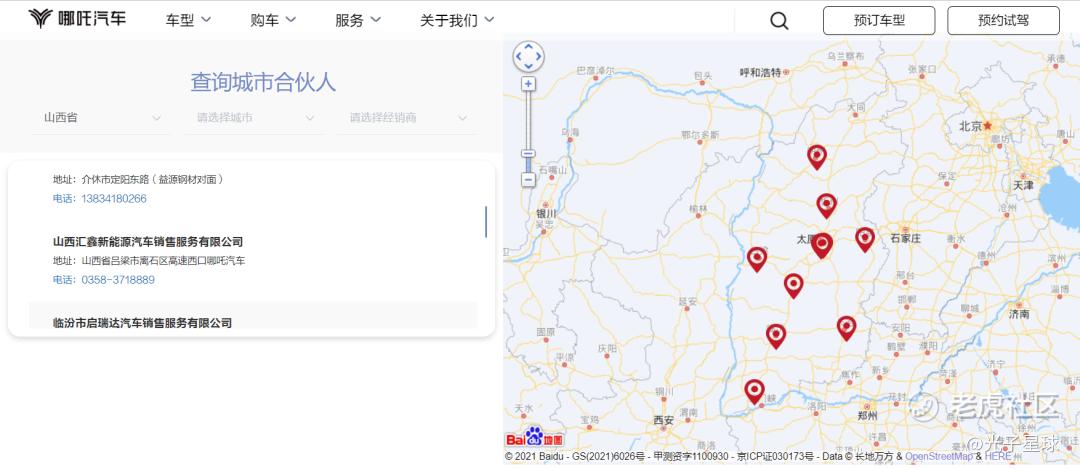

今年初哪吒汽车从加盟经销模式向直营+经销模式转变,计划年内打造50家直营店和150家经销店。根据光子星球查询多个省份布局,目前哪吒汽车主要在省会城市、直辖市等主要城市建立直营中心,而其余城市则依靠经销网络铺开。

由于哪吒汽车几款车型定位偏向中低端,因此在下沉方面较为重视。

以山西为例,山西共十一个城市,哪吒汽车共在该省拥有线下门店10家,除了省会城市太原有一家直营店,其余均为经销商门店,且较为平均的分布在各个地级市中。这也与大部分车企布局不同,省会城市并没有聚集了太多资源,得以让三四线城市分得更多资源。

另一边,零跑C11在10月正式上市,10月下旬开始逐步交付。根据零跑官方数据来看,该月总订单量也达到了12835台,其中C11订单为4248台。零跑也在逐步由微型车向家用轿车和SUV转型。

自从造车新势力诞生以来一直备受各方关注,不过大部分人却忽略了新能源赛道上更大的玩家——传统车企。

多位业内人士曾向光子星球表示,传统车企虽然船大难掉头,但当他转过头时新能源市场现有格局将发生很大变化。传统车企只是仍处于“试水阶段”,“抢跑”的新势力们从一开始或许就与传统势力不在一根起跑线上。

目前,中国传统车企采用的方法大多是从内部抽调高管成立独立子公司主导互联网方式造车。

如岚图CEO卢放、极氪CEO安聪慧均是原东风、吉利高管,近日上汽R汽车也开启独立运营模式。通过独立品牌的模式进行造车,既是为老品牌探路,也能规避原有组织架构的限制。

目前岚图FREE、极氪001均已开始交付,其中自8月开始交付的岚图FREE交付量已经破千,而继承了领克基因的极氪001,在市场上引起的关注度也不小。

自主品牌外,BBA、VTH等车企也有自己的新能源规划路径,奔驰EQ系列、宝马i系列、奥迪e-tron。

今年10月,大众ID系列交付量已经达12736台,以大跃进式增长超过了国内造车新势力头部三家,这也证明了传统车企的转身是无法小觑的。

加速的赛道,扎堆的SUV

2021年已经接近尾声,我们回顾这一年,基本可以说今年是新能源爆发元年。从乘联会数据来看,全国新能源渗透率,从1%涨到5%用了近四年时间,从5%涨到20%左右只用了9个月时间。

出现爆发式增长原因,一方面是消费者认知不断提升,另一方面是新能源汽车的不断完善和更新换代。

我们可以看到,对于第一代新能源车企来讲,基本都已完成首批次量产,跑得快的企业已经完成产品的迭代及后续车型的推出,而没有能力实现量产的车企如前途、拜腾等则已经倒在了黎明前夕。

优胜劣汰后,新能源赛道算是度过了草莽时期,开始转向快速发展阶段。

第二代新能源车企如小米、集度也开始踏上造车路,将量产时间放在了2024年左右。根据公开信息来看,目前小米和集度的首款量产车型大概率是SUV。

雷军的微博投票显示,轿车以微弱优势略高于SUV,而其此前曾提到小米本来已经确定好量产车型,可是在此后又感到犹豫。

一位小米内部人士告诉光子星球,目前小米内部对于第一款汽车的价位段选择大致与小鹏P7相当,即在20-30万元区间。

另一边,集度CEO夏一平最近放出SIMU Car(模拟样车)图片,也是一辆中大型SUV造型。

结合此前造车新势力首款量产车信息来看,SUV深受多数车企喜爱。除了技术原因,如电池摆放、空间结构等问题,也和近年来SUV市场不断增长有关。类似长城、吉利的自主品牌均吃到了SUV的增长红利。

因此,SUV或许不够惊艳,却是最为稳妥的首款产品。

根据光子星球统计13家车企32款车型,其中有20款为SUV,占比高达62.5%。特别集中于造车新势力中,如威马、蔚来、哪吒,在售车型虽然相对较多但也均为SUV。

我们实际上需要如此多的SUV吗?

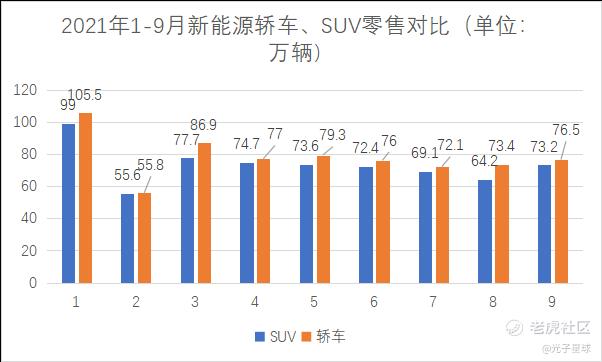

根据乘联会数据显示,今年1-9月新能源汽车零售中,轿车零售数量均高于SUV,当然这里的背景还是两种车型处于供需并不平衡的状态,这是否暗示轿车市场还有更大的开发空间呢?

其实在2018年以前,SUV增速较快,相信不少车企是根据当年的市场行情制定的产品研发方向。第一批量产新能源车企几乎也都是在2018年之前开始研发,而开发一辆车需要从产品规划和基础架构开发,产品开发,产品验证,产品制造这四个方面进行,研发时长约为4-5年时间,因此需求与供给往往存在一定延迟性。

第一批吃螃蟹的人能得到缓冲并调整脚步,而后来者或许需要更准确地戳中用户需求。这也意味着即使集度和小米不选择SUV,选择其他车型也面临不确定性。

3-4年后小米和集度面临的是更为广阔的市场,也是更为复杂的市场。一旦几年后,新能源这个巨大的增量市场被现有车企瓜分殆尽,那么小米和百度造的车只能参与更加激烈的存量竞争,其尴尬程度不亚于当年比小米晚了三四年才进入手机市场的锤子科技、360和格力等。

雷军与李彦宏,会步入罗永浩、周鸿祎与董明珠当年造手机的后尘吗?

小米、百度自身的困局

除了整个市场的高速发展让人不禁怀疑小米和百度的入场时机,同时两者自身也存在较大的局限性,最大的问题就是都不够“硬”。

2013年,嗅到未来气息的百度从深度学习实验室中拆分自动驾驶研发团队,次年启动“百度无人驾驶汽车研发计划”,此后自动驾驶事业部、Apollo计划纷至沓来。百度在自动驾驶领域不断深入,不过却始终停留在软件层面,虽然有投资、合作,但并没有车企实际愿意将整套百度自动驾驶技术“落地”。

苹果曾找到宝马、戴勒姆等头部车企为其代工,都纷纷遭到拒绝,戴勒姆给出的理由是:“不希望成为苹果的富士康,同时为自己培养一个劲敌。”

车企不愿意与科技公司合作的原因还是担心对方太过强势。

同样,当初小鹏、理想也曾找到百度寻求投资,因为被要求使用Apollo的自动驾驶技术,而不了了之。

因此,即使李彦宏多次宣称百度不造车,最终也不得不在今年初与吉利联手成立合资公司。在集度品牌中,百度持股55%,吉利持股45%,而“集度”名字的由来也是“集百度AI能力之大成”。集度CEO夏一平也曾在采访中透露,百度将会在集度汽车中起主导作用。

吉利制造业经验也确实为集度提供了不小的支持,使其在成立207天时,软件团队就已基于SIMU Car与百度Apollo团队协作智能座舱以及智能驾驶功能的开发。另一边的小米汽车却才成立不久。

比如在底盘上,集度有现成的SEA浩瀚纯电动架构,减少了研发时间同时也有一定保证,但这个架构对于吉利来说更像是一张万能牌。

此前吉利方面曾透露,该架构未来将应用至领克、吉利、几何、极星、smart等7个品牌,在研车型超过了16款。这些车型中不仅有吉利旗下品牌还包括外部品牌,这意味着吉利原意就是希望将该架构与其他车企共享。

极星汽车是吉利与沃尔沃共同打造,smart品牌则由奔驰和吉利共同持股,众多合作企业以及吉利旗下领克、极氪、几何等品牌,很难看出吉利对集度有多上心。

另一边,百度的目标不会仅限于集度,反而与华为更相似,想作为车企一级供应商的身份参与新能源领域。

华为不造车是因为避免与车企形成竞争,不过在通信技术、三电、自动驾驶等领域均有技术沉淀,也找到了不少的合作企业使其深度参与进造车流程。

这样看,集度的存在似乎有些尴尬,百度需要集度来展示肌肉,又不能通过集度让其余车企感到戒备,阻碍车企与Apollo的合作。

小米虽然“硬”一些,但其在造车方面的经验仍然欠缺。

9月初,在小米汽车公司成立的合影照片**出现了17个人,其中仅有李田原1 人有一定车企背景,此前曾仍宝马i/M部门担任外饰设计师,其余均为造车“门外汉”。即便胡峥楠后续加入,整个公司的汽车人员占比依然太少。

当然小米有雷军、有庞大的研发团队、有品牌效应、有充足的资金,这是他们独有的优势,但是窗口期一旦错过,那么小米突围的难度将会呈几何倍数上升。

不过,如果只从当下来看,小米汽车项目对于小米线下渠道建设确实有一定的正向推动。

一位小米线下经销商告诉光子星球,开设一家小米之家,其毛利只有11%左右,除去人工成本和房租根本就不赚钱,但是自己之所以还是还选择去试一试,是看到了小米的汽车也快了,虽然卖手机不赚钱,但是再过几年卖车也许很赚钱。

结语

2020年第三季脱口秀大会上,杨蒙恩形容脱口秀像太平天国,遍地是大王,短暂又辉煌。

同样,新能源格局远未尘埃落定,即使各个企业爱为自己冠上“某某领域销量冠军”,但也免不了以后或许会成为“短暂又辉煌的大王”,所有想要分一口蛋糕的企业仍有机会。

集度与小米也有机会,只是随着整个行业的加速,留给两者的时间不多了。

撰文 | 冷泽林

编辑 | 吴先之

精彩评论