今天回到期权系列视频,上期视频最后的部分,我们说在股价已经开始下跌时,如果希望买入put做保护,应该避免选择平价期权,因为这时候期权的Gamma最大。

这是为什么呢?如果不选择平价期权,应该选择哪种期权呢?

我建议你集中精神,接下来的内容会有一点点烧脑。

首先要知道,期权的行权价和正股价格之间,有三种关系,分别是价外(out of the money)、平价(at the money)和价内(in the money)。例如,一张put的行权价为10块,正股价格低于10块叫价内,大于10块叫价外,刚好10块叫平价。

期权Gamma在价外、价内、平价会有不同的状态,在讲Gamma之前,先简单回想一下以前讲过的Delta,如果忘记了的小伙伴,可以复习一下这一集。

Delta衡量的是正股价格变动一单位,期权价格变动多少。Gamma则是衡量,正股价格变动一单位,Delta变化多少。

这显然是个套娃呀!

那么,为什么需要用Gamma来衡量Delta的变化呢?这还得从Delta的图形说起。

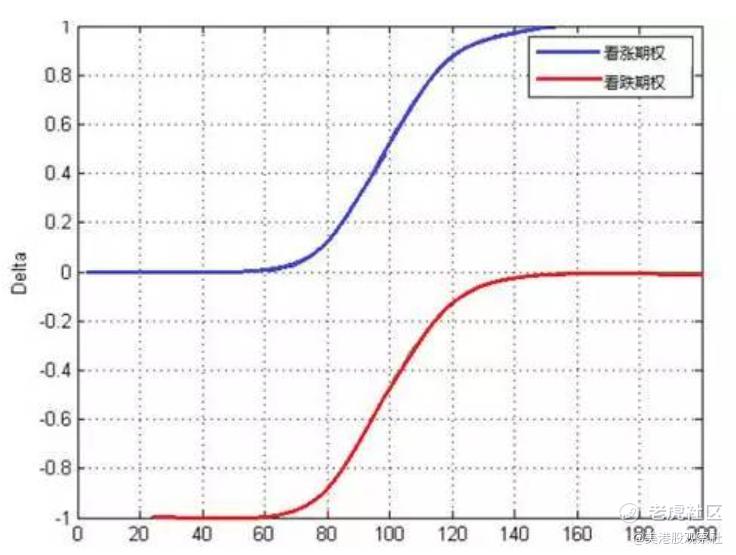

Call的Delta介于0到1之间,put的Delta则介于-1到0之间。假设100是行权价,正股价格100时,call的delta为0.5,put则为-0.5。细心观察的小伙伴可以发现,正股价格在100附近时,例如在80到120之间,无论是call还是put,delta都变化很快。而在更远的价外或价内时,例如大于160或者小于60,delta几乎不变。

可以把Delta比喻成一个赌徒,当赌徒看到正股价格远远不及行权价,他觉得行权机会渺茫,但又不想割肉离场,就躺平了。

当正股越接近行权价时,赌徒觉得行权机会似乎变大了,开始紧张起来,蹦蹦跳跳,等着价格冲破行权价。

当价格冲破行权价,赌徒开始欢呼起来。价格继续上涨,已经远远高于行权价,这时候赌徒觉得稳赢了,安心的躺平,等待躺赢。

此时,我们需要一个指标来衡量赌徒的兴奋程度,Gamma就是这个作用。

那么,为什么要衡量这个赌徒的兴奋程度呢?

回到开头做对冲的情景,在给下跌的股价做保护时,我们当然希望对冲工具能够完全覆盖正股的亏损。例如正股下跌1块钱,对冲工具能上涨1块。假如一张put的delta是0.5,正股下跌1块,put就上涨0.5块,这时候只要买2张put就可以完全对冲掉正股下跌的亏损。

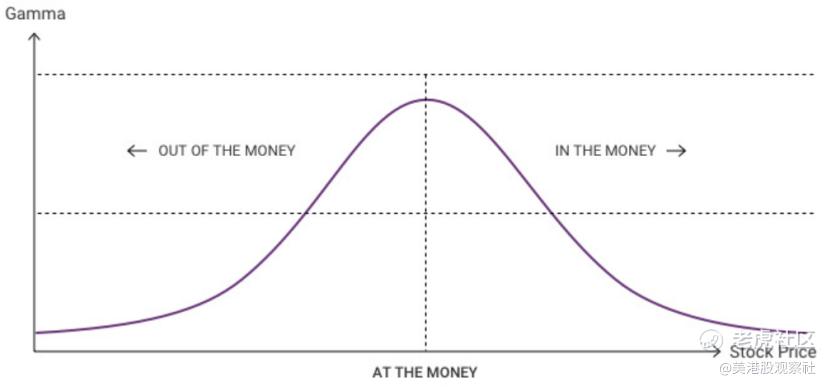

但是delta是像赌徒那样的,会动来动去,尤其在行权价附近时。因此,如果想用put完全对冲,就要找delta变化没那么快,也就是Gamma比较低的期权。Gamma的图是这样的,深度价外和深度价内时都比较平缓,在行权价时最高。

因为call和put的delta都有同样的现象,所以它们的Gamma是一样的。

知道原理后,怎么实践呢?

举个栗子,股价快速下跌至10块,这时候有AB两张put,A行权价是15块,B行权价是5块。应该买入哪张期权进行对冲呢?我们应该选择A期权。因为如果选择B期权,随着股价继续下跌,正股价格会接近5块,也就是接近B期权的行权价,这时候B期权的Gamma就会变大,delta快速变化,也就不能达到完全对冲的效果。只有A期权才能在正股继续下跌的同时,继续较低的Gamma,持续保持完全对冲的状态。

最后回顾一下,虽然解释理论有点复杂,不过应用起来还是非常简单的,也就是在股价下跌时,买入put进行对冲,应该选择深度价内的put,也就是行权价已经高于正股价格的put。

好了,这就是本期内容,关注美港股观察社,带你拨开期权的迷雾。

精彩评论