InMode(INMD) 美股医疗器械企业也容易出十年期的超级长牛股, 德康医疗(DXCM)5年已经涨了10倍不止,且增长仍然迅速。

做医美器械的InMode也已经是一个牛股,有机会持续长牛。核心点如下:

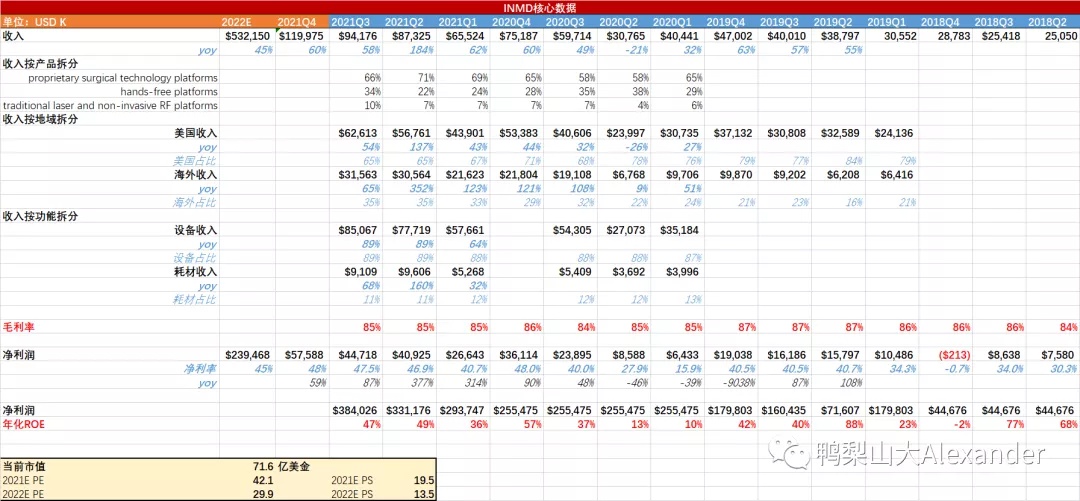

(1)好赛道,极品好生意:医美紧肤除脂仪器+耗材,跟热玛吉类似(朋友圈都可以搜到不少了它的中文品牌盈美特InMode了),85%的毛利,45%的净利率,40-50%的ROE;

(2)高复购:购买这个仪器的医生大约6个月可以回本,64%的医生1年半之内会复购;

(3)持续高速成长:历年保持50-100%的增速(严格来说,公司是疫情受损的。2020年疫情增长33%,2021年预计75%增速,拍脑袋2022年预计仍然能保持50%以上的高速成长);管理层靠谱,每次给出的指引都很保守,每年超额完成;

(4)平台型企业,估值仍合理偏低:目前71.6亿市值,对应明年30PE,而且空间仍大(根据地美国,仍然能够同比40%以上的增长,同时在欧洲,中国扩张,以及其他新品类,眼科及妇科品类的推出,在研超过15个pipeline);4季度是旺季,会超出业绩指引。

核心数据如下:

公司的风险在于:

(1)设备模式,耗材目前占比低,这是之前被质疑的点,高速成长期是好事,需要观察什么时候退出高速成长期;

(2)新品进度,妇科新品Empower是公司15个管线中的第一个新品,今年8月开始商业化,现在还在教育医生阶段,Empower的商业化进度会极大程度决定公司的平台属性与否,会使得公司从单产品公司估值转向平台型企业。

注:本文为个人投资研究记录,不做买卖建议。

精彩评论