小米集团

XIAOMI CORPORATION

股票代号:01810

市盈率:21倍

每股盈利:$0.47

市值:$5500亿

业务类别:信息科技器材

集团主席:雷军

主要股东:雷军(A类+B类股份)(26.6%)

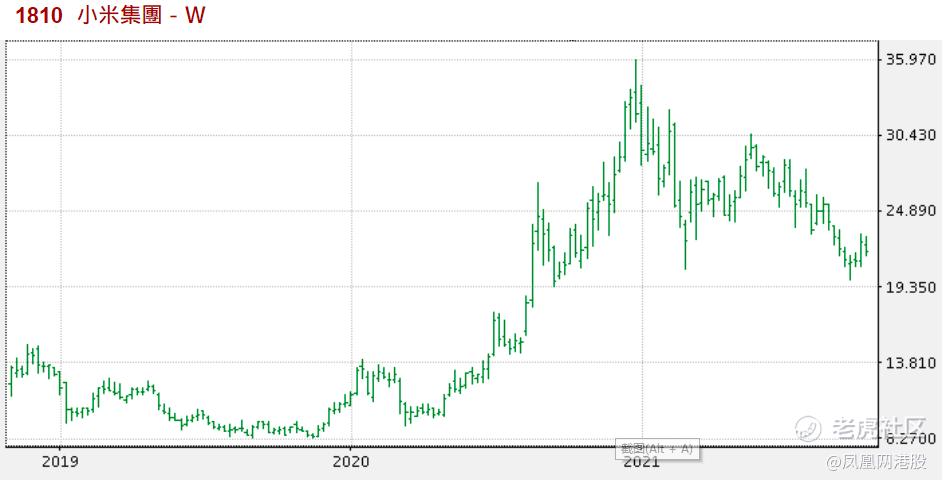

5年业绩

年度:2016/2017/2018/2019/2020

收益(亿人民币) :684/1150/1750/2060/2460

毛利(亿人民币) :72.5/152/222/286/368

盈利(亿人民币) :5.53/-438/135/100/204

经调整净利润:19.0/53.6/85.5/115/130

每股盈利(港元):0.06/-4.49/0.84/0.47/0.85

毛利率:10.6/13.2/12.7/13.8/14.9

--企业简介--

小米集团(小米)以手机、智能硬件,以及物联网(IoT)为平台的公司,小米专注于互联网直接销售产品。

其硬件产品包括智能手机、笔记本计算机、智能电视、人工智能音响等。而小米以「同股不同权」作公司的股权结构。

小米强调,自己是「一家以手机、智能硬件和IoT平台为核心的互联网公司」。

--发展历史--

小米的超高速增长,的确是亮点,若然与全球收入超过人民币一千亿的上市公司相比,小米在过往的收入增速在互联网公司中排第一。以下总结了小米在2010年成立后,如何在几年间超高速发展。

2010年:小米成立

2012年:小米年收入突破10亿美元

2014年:成为中国市场出货量排第一的智能手机公司

2014年:小米年收入突破100亿美元

2015年:MIUI系统使用者超过1亿

2017年:小米成为全球最大的消费级IoT平台

2017年:小米成为印度市场出货量第一的智能手机公司

2017年,小米收入超过人民币1000亿元

--财务数据调整--

就上述的财务数据,可见盈利甚为波动,2017年由于有「可转换可赎回优先股公允价值变动」,产生了会计上的大额减值,因而令这年度出现了大额亏损(2015年、2016年都有类似情况)。

2018年由于有特殊的大额开支「以股份为基础的薪酬」,以及「可转换可赎回优先股公允价值变动」的增值反映,令这几年的盈利数字,无法反映真实情况。

这是由于互联网公司,在过往高速发展过往中,需要持续地进行融资,并发行了可转换可赎回优先股,在港交所的国际会计准则下,这类优先股会视为负债科目,其公允价值上升,就会对公司账面产生亏损,但实际并不是正式的亏损。到上市后,优先股转为普通股,这部分亏损就不再计入报表内。

至于上述的财务数据,其中一项为「经调整净利润」2014年-2108年,这是小米自行提供的数据,方便投资者更有效分析企业,大家要留意,这项数据并非国际财务报告准则计量,只是小米自行提供。

--手机行业--

现时全球的智能有超过40亿部,如果以全球人口计算,智能手机的渗透率约半。中国则拥有超过9亿部智能手机,渗透率约7成。

不过,智能手机最高速增长的年代已过,每年的出货量已进入平稳阶段,现时每年出货约14亿部。

小米过往的手机销售,可说以超高速增长,现时在中国已居第一位,这是由于小米手机的性价比高,成功在中国市场立足,就算中国智能手机市场最高增长时期已过,小米在往后仍凭当中的优势,保持一定的增长。

--小米长远有增长--

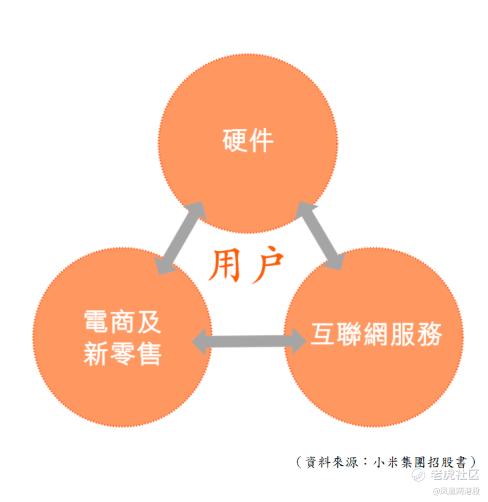

小米强调,这间不是手机公司,因为手机只是其中一项产品,而小米发展称为「铁人三项」策略的商业模式,由「硬件」、「互联网服务」、「电商及新零售」,这才是一个整体。令产品间可以互相配合发展,提升总利润。

小米称自己为互联网公司,以手机作为一个平台,先建立庞大的客户群,然后再进一步销售各产品。

小米先开发核心产品,专注设计和研发一系列硬件产品,包括智能手机、笔记本计算机、智慧电视、人工智能音箱和智慧路由器。然后,再扩展到其他产品,通过投资及管理,建立了由210家公司组成的生态系统,发展一系列的生活消费产品。

小米的产品性价比强,因此在很多国家都受欢迎,上述的小米发展史,会见到小米凭产品的性价比优势,高速发展。这个模式不止在中国成功,预期在更多国家成功,这是潜力所在。

--小米长远优势--

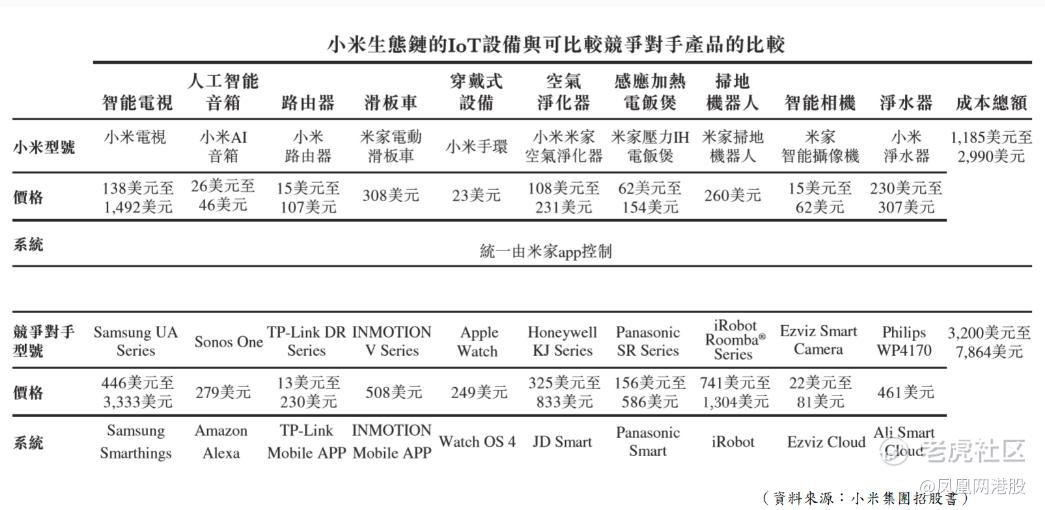

小米的发展方向,是建立一个小米产品的生态圈,令客户在生活上,广泛使用当中的产品,而且各产品能配合使用。

例如小米手机可控制小米平台的多项产品,如智能灯具、小米电视、小米家空气净化器等,小米手环可感应到用户入睡后自动关闭小米智能灯具,产生产品配合的作用。

现时小米MIUI(小米基于Android所开发的平台)拥有大约2亿活跃使用者,MIUI生态构成了一个开放的平台,提供一系列广泛的互联网服务,包括内容、娱乐、金融服务和效能工具,可见,小米就是凭手机作为平台,不断开发延伸产品,创造「真正的收入」。这正是小米的潜力所在。

简单来说,小米将手机定为售价不高的产品,目的是先打入消费者市场,尽力去争取市场占有率。由于手机在小米角度,最大的目的是建立平台,因此就算赚钱能力不算高亦无问题。

至于小米的产品,由于小米希望以高性价比模式定位,因此产品的定价并不高,不少都低于竞争对手,令产品存有优势。

--风险因素--

2018年,中兴通讯因违反出口禁令,美国公司高通停止向中兴供应核心零件,令中兴无法运作。2019年,美国政府因国家安全理由,全面封杀华为,令华为大受打击。种种情况,都反映中国企业仍缺乏自主技术,当供应层面出现断裂情况,就会对企业营运造成很大打击。

小米亦面对供应方面的风险,现时在小米的采购部分,5大供应商的采购额占约4成,最大供应商则占约1成,虽然小米已与供应商订立协议,以获取若干原材料、组件、产品,但当面对极端环境,情况可能有变,同时无法确保这些协议必定能延续。

另外,小米的手机产品依靠美国芯片供应商高通,高通是小米最大的系统芯片供应商,由于无人能保证,美国政府会否如过往般限制企业,令高通无法供货约小米,因此,这无可避免为小米带来风险,投资者要明白这点。

到近期,欧洲有国家表示,小米的手机有安全风险,向国民表示要小心,虽然不会对小米造成核心性不利影响,但投资者要明白,中资背景的小米,会面对这类风险。

--投资策略--

综合来说,小米是有质素的企业,企业的产品的确有理想增长,而且受消费者欢迎,加上小米的商业模式、前景,都成为这企业的亮点,但就有上述所讲的风险。

由于现时市场考虑太多将来因素,而当中因素不确定性较大,因此不能太进取。现价大约在合理区中上部至顶位,现价虽然不能大注投资,但无货的投资者,小注收货是可以的。

投资后,就要长线或超长线持有,这企业仍有一定的发展,投资者要耐心等收成。

文/龚成

(本人为证券业持牌人士,持有上述股票)

精彩评论