本文转载自公众号:俊世太保;

作者:Steven Fiorillo

收益季节即将到来,大型科技公司开始公布收益。在接下来的几周内,许多仍处于高速增长阶段的科技公司将公布收益。

21 年 9 月 11 日,Seeking Alpha 上讨论最多的股票之一将报告,它就是 Palantir ( PLTR )。

正如我在最近的文章中所讨论的那样,PLTR 是我未来 5 到 10 年信心最高的增长股票之一,因为我认为随着公司继续进行数字化转型并开始采用人工智能 (AI),它的总目标市场将继续增长。

最近在 10/15/21,PLTR 的 CEO Alex Karp 在采访系列视频中分享了他对 PLTR 的看法来自 PLTR。他的第一句话是,“我们已经离开了一家跨越十亿收入差距的公司,这家公司没有理由不应该扩大 20 倍。” 如果这不能让你对 PLTR 的未来感到兴奋,我不确定会是什么。

我相信 PLTR 在查看了联邦采购系统在第三季度授予的政府合同、最近的新闻和他们的增长趋势后,将发布一个巨大的第三季度。PLTR 连续两个季度的自由现金流 (FCF) 为正,他们表示他们将在今年的 FCF 高于当前水平。PLTR 不断增加其商业合同,其与国际商业机器 ( IBM ) 和亚马逊 ( AMZN ) 的合作伙伴关系的回报甚至还没有开始开花。PLTR 不是一家快速致富的公司,它的未来肯定会出现波动,但我预计 2021 年已经过去了,因为 PLTR 的合同继续增加,组织正处于技术革命的下一个阶段。

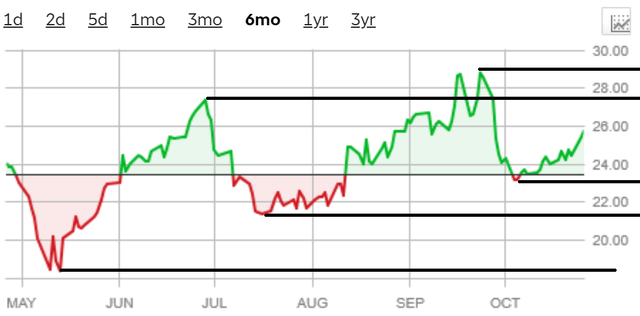

Palantir 的图表是为突破而设置的,这可能会推动股价超过 30 美元

早在 2021 年 2 月,成长型股票经历了一次巨大的反弹,PLTR 的股票超过 40 美元。自高点以来,PLTR 的股价在 5 月份跌破 20 美元大关,并在 2021 年第一季度财报电话会议后触底。

在过去的六个月中,PLTR 的图表变得非常有趣。自从股价触底反弹以来,已经出现了更高的低点和更高的高点。PLTR 于 21 年 5 月 13 日在 18.37 美元触底,创造了近六个月的第一个低点,然后在 21 年 6 月 28 日创造了第一个高点 27.38 美元。

股价随后在 21 年 7 月 23 日抛售至约 21.81 美元,创造了高于几个月前的 18.37 美元大关的低点。从 7 月底到 21 年 9 月 23 日,PLTR 的股票开始第二次上涨,因为它们在 6 月底突破了之前的高点 27.38 美元,收于 28.77 美元。股价最近遭到抛售,在 21 年 4 月 10 日跌至 23.17 美元,创下过去六个月中的第三个新低。

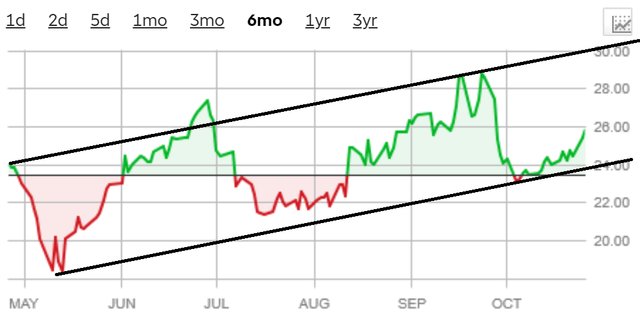

严格按照 PLTR 的六个月图表,看起来 PLTR 的股票正在为突破做好准备。在顶部阻力线上,它在 6 月被突破,并在 9 月两次击中而没有被突破。在下面的图表中,如果您查看阻力的底线,股价尚未跌破阻力位,一旦股价在 10 月份触及该线,它们就会蜷缩起来,表明似乎又一次上行。

如果股价再次触及这条线,无论它们是否突破阻力位,图表都表明 PLTR 的下一个高点将超过 30 美元,这是有道理的,因为在 PLTR 的最后两次运行中,前两个高点分别为 27.38 美元和 28.77 美元。市场走高以及 PLTR 的盈利超过顶线和底线的结合可能使股价在不久的将来超过 30 美元。

Palantir 的业绩记录表明,我们将在 2021 年第三季度看到环比和同比增长

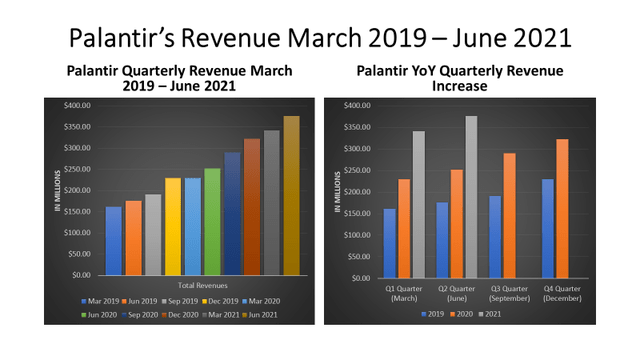

在过去的九个季度中,PLTR 的季度收入增加了 2.143 亿美元或 132.86%,从 2019 年 3 月的 1.613 亿美元增长到 2021 年 6 月的 3.756 亿美元。如果你看看过去的十个季度,只有一个持平从 2019 年第四季度到 2020 年第一季度发生了 QoQ。

PLTR 在过去九个季度的季度收入平均增加了 2381 万美元。在过去的四个季度中,PLTR 的季度收入平均增加了 3093 万美元。这归因于政府和商业双方签署的额外合同。PLTR 继续成为美国政府的首选供应商,并正在增加其在美国企业中的影响力。

如果我们查看季度同比数据而不是环比环比增长,则会出现一个更有趣的趋势。与 QoQ 分析中的单一时期不同,PLTR 每个季度的收入都在按年增长。基于这些趋势,PLTR 将在 2021 年第三季度和 2021 年第四季度创造 3.9941 亿美元和 4.2322 亿美元的收入。这些估计将 QoQ 平均收入增长和同比增长率考虑在内。

2020 年 PLTR 产生了 10.9 亿美元的收入,在 TTM 中,PLTR 已经产生了 13.3 亿美元。如果 PLTR 在 2021 年第三季度产生 3.9941 亿美元的收入,其 TTM 收入将增加到 14.4 亿美元。

这可能会导致 2021 年第四季度的收入达到 4.2322 亿美元,这将是 PLTR 的季度收入首次超过 4 亿美元大关。如果这两个收入数字被证明是准确的,PLTR 的 TTM 收入将在 2021 年增加到 15.4 亿美元。

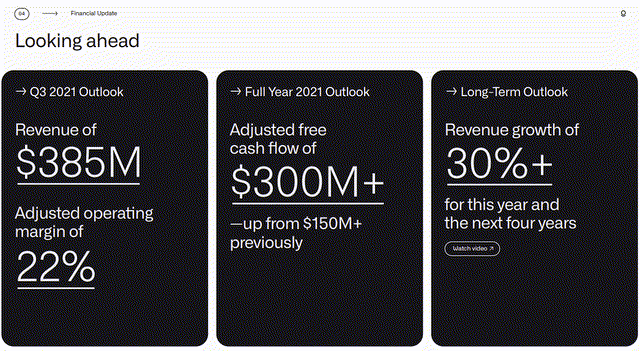

这将是年收入同比增长 4.467 亿美元或 40.88%,超过他们到 2025 年年收入增长 30% 的长期前景。认为 PLTR 一直在通过承诺不足来对市场进行沙包,因此他们可以不断地超额交付。回到 Alex Karp 所说的,他可能不会疯狂地相信 PLTR 未来的收入可以增长 20 倍。

PLTR在Q3忙于与美国签署更多政府合同

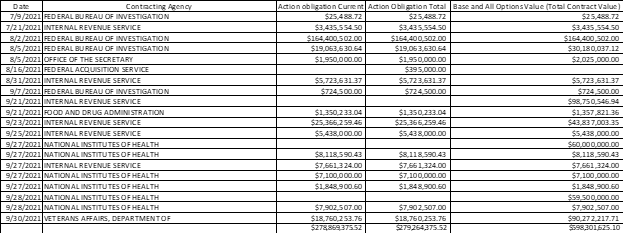

PLTR在2021年一直忙于获得合同授予,在2021年Q3并没有放缓。从Q3开始,PLTR已经获得了20个美国政府的新合同。从这些合同中,共有 278,869,375.52 美元的当前行动义务,如果所有期权都被行使,这 20 份新合同对 PLTR 的总价值为 598,301,625.10 美元的总收入。

这是一个非常积极的消息,因为 PLTR 继续在山姆大叔的合同授予强劲的一年中继续发展。PLTR 正在军事工业综合体之外扩展,其他政府部门正在整合 PLTR 的软件。联邦调查局在第三季度签署了四份合同,美国国税局与 PLTR 签署了六份新合同。

最近在本月初,陆军宣布已选择 PLTR为 Capability Drop 2 (CD-2) 计划提供陆军情报数据结构和分析基础。陆军将推出 Palantir 的 Gotham 平台,通过全球联合的情报数据结构和分析平台为全球陆军情报用户提供支持。这份合同的总价值为 8.23 亿美元,目前尚不清楚有多少合同将分配给 PLTR 的软件。

人们需要关注更大的图景。产生的收入是 5000 万美元、2 亿美元还是 3 亿美元并不重要。这份合同加深了国防部和 Palantir 的关系,而且来得正是时候。今年七月,有消息传出,五角大楼取消了$ 10十亿JEDI云的合同是AMZN和微软(MSFT)的相互竞争。21 年 7 月 6 日,国防部发布了一份声明,确认取消 JEDI,其中引用了国防部代理首席信息官约翰·谢尔曼 (John Sherman) 的话:

JEDI 是在国防部的需求不同的时候开发的,而且 CSP 技术和我们的云对话都不那么成熟。鉴于 JADC2 和 AI 以及数据加速 (ADA) 等新举措、国防部内部云生态系统的演变以及利用多个云环境执行任务的用户需求的变化,我们的格局已经取得了进步,并开辟了新的道路有必要在传统和非传统作战领域取得主导地位。”

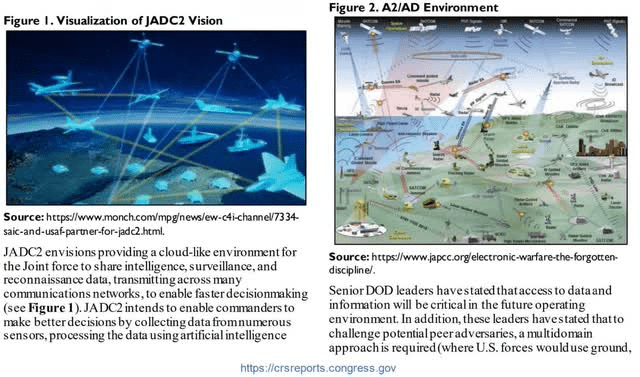

在宣布取消 JEDI 之后,国防部概述了他们的新举措,包括JADC2(联合全域指挥和控制)、人工智能和数据加速(ADA)。在国会研究服务处的一份官方文件中,它指出:

联合全域指挥与控制 (JADC2) 是国防部 (DOD) 的概念,将来自所有军事部门——空军、陆军、海军陆战队、海军和太空部队——的传感器连接到一个单一的网络中。”

JEDI 合同价值超过 100 亿美元,但随着可满足需求的标准发生变化而被取消。DOD 和 JADC2 所表明的似乎对 PLTR 看涨。从陆军流入的合同的延续非常看好。我相信它使 PLTR 在新 JEDI 项目下授予的新可寻址区域的几个方面处于领先地位。

MSFT 和 AMZN 提供的技术类型与 PLTR 截然不同,现在这将是一个拆分奖项,其中的部分将分配给多个供应商。在我看来,PLTR 的专业知识以及与国防部不同部门的整合使他们在新标准的几个方面处于领先地位。虽然新的陆军合同不一定是 PLTR 家门口的 8.23 亿美元的意外收入,但它

亚马逊和 IBM 的合作才刚刚开始

今年早些时候,PLTR被评为 2021 年全球 AWS 合作伙伴网络 (APN) 公共部门合作伙伴奖得主。AWS 全球公共部门合作伙伴奖表彰在帮助客户推动创新和使用 AWS 云技术构建解决方案方面发挥关键作用的渠道领导者。

PLTR已成为 AMZN AWS 合作伙伴,因为 Foundry 现在可以通过 AWS 解决方案进行部署。这种合作正在帮助世界组织为关键运营提供动力,包括加速临床研究、为供应链供电和改善电网。赛诺菲是世界领先的制药公司之一。它通过 AWS 利用 Foundry 提供核心数据基础设施和分析平台,作为其真实世界证据 (RWE) 研究平台的一部分。

赛诺菲因该项目获得了 2020 年 Gartner 医疗保健和生命科学关注创新奖。美国国立卫生研究院与 PLTR 签署了多项单独合同,也通过 AWS 使用 Foundry 将公共和内部研究数据合并到一个安全界面中。

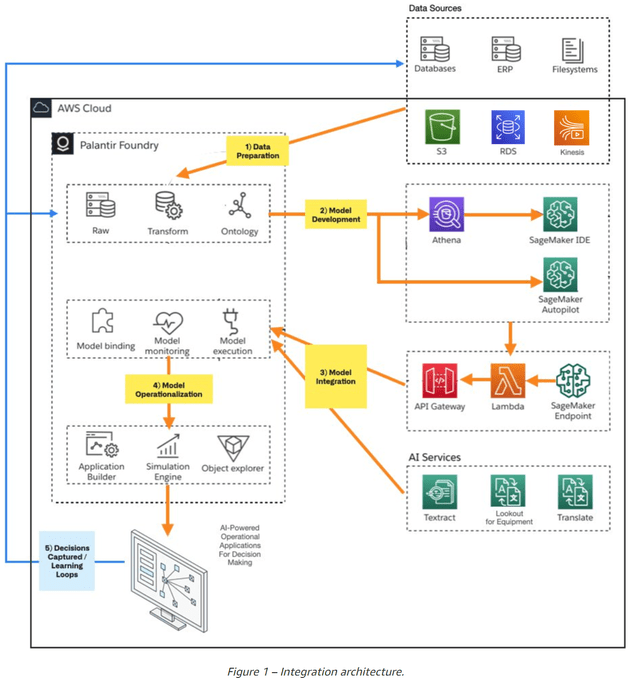

使用 AWS 的客户现在可以通过最新的集成超越并整合 Foundry。公司现在能够使用 Foundry 的数据连接、提取、转换、加载 (ETL) 和数据分支功能准备数据,然后通过Amazon Athena在Amazon SageMaker Studio Notebooks 中利用这些数据来分析数据和开发模型。

这种合作伙伴关系还允许客户从Amazon SageMaker Endpoints、Amazon SageMaker Autopilot 和AWS AI 服务进行建模开发和模型集成进入 Foundry 机器学习环境。客户还将能够在 Foundry Application Builder 和 Foundry Simulation Engine 中利用 AMZN SageMaker 模型来支持运营应用程序和工作流程,这些应用程序和工作流程受益于反馈循环和模型再培训,并产生长期的组织价值。

IBM 是美国历史最悠久的科技公司之一,他们正在进行内部转型,因为他们计划剥离其传统业务,从而专注于云计算和创新。2021 年 2 月,在2020 年第四季度电话会议上,PLTR 的首席运营官 Shyam Sankar 讨论了 PLTR 已经登陆的 IBM 合作伙伴关系。

Foundry 已集成到 IBM 的 Cloud Pak 中,使商业客户能够轻松构建融入 AI 的应用程序并利用可信赖的数据基础和企业 AI。随着 IBM 将成为 PLTR 平台的官方经销商,PLTR 还获得了 IBM 2,500 人销售队伍的机会。

与PLTR的合作允许 Cloud Pak 客户导航 Palantir UI 以使用本体构建应用程序并连接来自 IBM Cloud Pak for Data 的机器学习模型以将预测集成到应用程序中。应用程序构建器能够使用 Palantir 应用程序构建器工具构建无代码/低代码应用程序。

AMZN 和 IBM 在这种程度上与 PLTR 合作对 PLTR 来说意义重大。我相信这些伙伴关系在未来几年将非常有益,并且具有巨大的潜力。PLTR 已成为数据科学、机器学习和人工智能的主要内容。

我看好并长期持有 PLTR 的主要原因之一是因为我们才刚刚开始接触机器学习和人工智能。在政府继续向 PLTR 授予合同以及他们与 AMZN 和 IBM 的合作伙伴关系之间,很难相信 PLTR 不会成为我们数字化转型的长期受益者。

结论

PLTR 是我这十年来信心最高的股票之一,我计划成为长期持有者并增加我的回调头寸。PLTR 的图表表明,下一次运行将突破 30 美元大关,这可能会在 21 年 9 月 11 日报告收益时受到顶线和底线的跳动的帮助。

随着 PLTR 继续扩大与美国政府的关系,将自己嵌入 AWS 和 Cloud Pak,并签署新的商业合同,PLTR 具有巨大的潜力。根据 PLTR 目前的趋势,他们到 2025 年 30% 的年收入增长估计可能是轻描淡写,因为他们有望在 2021 年超过 40% 的年收入增长。

我认为 Alex Karp 是正确的;唯一的问题是,PLTR 的业务增长 20 倍还要多久?

精彩评论